判断你的企业是否属于成熟期,不是看你有多少钱,而是看企业治理结构。

公司治理已成为全球市场经济国家共同关注的重要话题,哈佛大学的管理学家甚至说,判断你的企业是否属于成熟期,不是看你有多少钱,而是看企业治理结构。

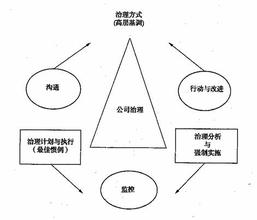

规范国有独资企业和国有控股企业的治理结构,是横亘在国企改革道路上的主要障碍之一。在多年探索的基础上,从2005年开始,国务院国资委推出了一系列重要的改革举措:股权分置改革、董事会改革、境外上市、股权期权激励制度。

这四大举措,涉及了内部治理结构中董事会治理、经理人治理,以及外部治理结构中的资本市场投资者、媒体和证券监管机构等各个方面。可以说,国资委已经“内外兼修”,全面启动了国有企业治理结构的探索之旅。

这些举措能否帮助国有企业走出治理结构的困境呢?

2006年,质疑派和探索派仍各执己见,而对话处于相当不充分的状态。

本文,笔者将以实证的方法,对各项改革举措对于提高治理质量的作用进行前瞻分析。

四板斧能否提高国企治理质量?并不是股权一散就灵

直到2006年11月,股权分置改革的上市公司达到1200家。

股权分置改革主要针对国有控股的上市公司。无论媒体和公众对于股权分置改革的意图有多少不同的揣测,我们都可以合理地相信,改革者此举的意图在于从两个方面促进治理结构的改善:第一,通过提高流通股的比例,强化资本市场上的投资者对对企业的治理,进而改善董事会和经理班子的治理;第二,强化舆论和监管机构对企业的治理。

从理论上讲,不同的股权结构对治理结构会产生不同影响:

当公司的股权高度集中时,控股股东对公司拥有绝对的控制权时,市场投资者参与治理的效果较好;董事会治理和经理班子治理一般也比较到位。但是,当公司股权高度集中时,会出现大股东从自身利益出发采取严重侵犯小股东利益的行为,即控股股东治理容易出现问题。

当公司股权高度分散时,每个股东在决策时的作用都不大,所有者对经营者容易失控,从而使股东的利益受损。也就是说,市场投资者参与治理的效果较差,董事会治理和经理人治理也较为薄弱。

当股权适度集中时,即有一个控股大股东、同时又有若干持有较多股权的参股股东时,大股东有足够的动力对董事会和经理班子进行监管。这意味着市场投资者参与治理的效果较好,董事会和经理班子的治理也较好。同时,其他股东也会对大股东侵害中小股东利益的行为进行制衡。因此,对控股股东的治理也较为到位。

上述理论得到了实证数据的支撑。例如:Glassan和Rhoades通过对银行控股公司中的领先银行的样本的研究发现,所有权集中度与利润率之间存在正相关关系。Hill和Snell通过对《财富》500强公司中的122家样本的研究发现,所有权集中和生产率之间存在正相关关系。

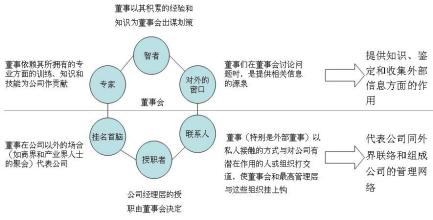

董事会改革还需要背后力量

董事会改革中,目前较为明朗的是董事会构成方面--建立外部董事(即除董事之外不在企业内部担任其他职务的董事)在董事会中占多数的董事会;

在董事会的激励、董事会组织结构和工作流程方面的举措,则正在探索之中。

董事会在公司内部治理结构中居于承上启下的地位。董事会治理结构的变化必然要求控股股东治理结构和经理人治理结构做出相应的改变。例如:董事会要切实发挥作用,就要求党委、国资委在国有企业经理人的任免权、考核权等方面向董事会做出让度。

由于董事会的中心地位,董事会改革也受到改革者的特别重视。国资委主任李荣融甚至将此举称为“国资委成立以来最大的新闻。”

淡马锡是一家新加坡政府的投资公司,成立于1974年,新加坡财政部对其拥有100%的股权。该公司掌控了包括新加坡电信、新加坡航空、星展银行、新加坡地铁、新加坡港口、等几乎所有新加坡最重要、营业额最大的企业。新加坡淡马锡公司的实践,似乎给了决策者这样的信心:只要建立起外部董事占多数且具备合格素质条件的董事会,即使不改变股权结构,也有可能从根本上提高国有企业的治理质量。为借鉴淡马锡管理国有资产的成功经验,中国国资委曾多次派员到新加坡对其公司治理模式进行全方位考察。

然而,怀疑者认为:外部董事并不是真正的股东,增加外部董事,只是在国有资产委托-代理链条上增加了一个环节,并不能解决原动力不足的问题。甚至部分参与董事会试点的企业负责人也认为,董事会改革不能替代股权多元化,实行董事会改革只是为股权多元化后的公司治理“练兵”。

那么,董事会改革究竟能否促进国企治理质量的提高呢?

南开大学李维安教授对2003年中国上市公司治理结构与公司业绩之间关系进行的实证研究发现:同等条件下,董事会治理指数越高,上市公司每股经营性现金流量、总资产周转率、总资产年度增长率、财务预警值越高,托宾Q值越低。然而,在董事会治理的各项子要素中,董事会构成对公司业绩和公司价值并没有显著影响;独立董事制度评价值越高,上市公司净资产收益率越低,而每股净资产和每股经营性现金流越高。对公司业绩具有较大影响的是董事会组织结构、董事会运行状况和董事会激励制度等:董事会组织结构评价值越高,上市公司总资产收益率和财务预警值越高;董事会运行状况评价值越高,每股经营性现金流越高;董事激励评价值越高,总资产年度增长率越高。

尽管上述调查结果是针对上市公司进行的,而不是针对国有企业的,但是,在进行上述调查的2003年,我国发行A股的公司1192家,第一大股东持股份额占公司总股本超过50%的有962家,占公司总数的79.2%。在大股东中,国有股东和法人股东占绝大多数,相当一部分法人股东也是国有控股的。因此,上述调查结果几乎可以近似地看作是针对国有企业进行的。

上述调查结果中最值得重视的,就是“董事会构成与企业的经营业绩之间没有密切关系。”如果这一结论无误的话,国资委正在推进的董事会改革,单就其本身而言,很可能难以对提高国有企业的治理质量发挥太大作用。因为调整董事会结构,建立外部董事占多数的董事会,正是国资委所推进的董事会改革中最核心的内容。

另一方面,上述调查结果中“董事会组织结构评价值越高,上市公司总资产收益率和财务预警值越高”、“董事会运行状况评价值越高,每股经营性现金流越高”和“董事激励评价值越高,总资产年度增长率越高”等三项结论,值得改革者重视。这些结论或许能够说明:与改变董事会的结构相比,完善国企董事会的组织结构、规范其工作流程和给予董事更多的激励,可能才是董事会改革方面真正应该引起重视的。

境外上市有利缩小差距

2006年3月,中国人民大学校长纪宝成纪宝成和中国社科院金融所研究员易宪容易宪容就大中型国企海外上市利弊得失的争论,持续竟日。抛开纪宝成校长的海外上市致国有资产流失这一难解的结论,单从公司治理结构角度考虑,笔者是赞同国有企业到境外上市的。

2006年7月15日之后,在美国上市的中国公司将按照《萨班斯法案》要求提交财务年报接受近乎残酷的“萨式”挑战。

《萨班斯法案》是1930年以来美国证券立法中最具影响的法案。该法案总体目标是:重建全球投资者对美国证券市场的信心,提高投资者所依赖的财务报告的内部控制。该法案最令人震惊之处是,要求上市公司的首席执行官(CEO)和首席财务官(CFO)对公司财务年报和季报的真实性和完整性提供个人签字的书面保证,同时加强了对公司欺诈行为和白领犯罪的刑事处罚力度。为此,上市公司必须适时而系统地向管理当局提供业绩信息,甚至要自行检举违规违法行为,以满足企业员工、股东和政府的期望。

面对《萨班斯法案》,不少在美国上市的中国企业,尤其是大型国有企业深感难以适应。有的甚至考虑退市。

这些事实恰好从反面说明,我国企业的治理结构现状与境外资本市场的监管机构的要求之间,有着巨大的差距。海外上市则无疑有助于缩小这些差距。

股权、期权制度是重中之重

据《第一财经》报道,2006年10月26日,中兴通讯股份有限公司公布了股权激励计划后,当日其股票被轻松拉至涨停,收于33.06元,显见资本市场视公司股权激励计划为大利好。

中兴只是市场先行者,国务院国资委和财政部签发的《国有控股上市公司(境内)实施股权激励试行办法》已于10月获准实施,并已下发至地方国资委及各央企,这标志着国有上市公司可以开始启动股权激励的方法。股权、期权制度是经理人治理结构的重要内容。这项举措将会取得怎样的实效呢?

李维安教授的同一项研究中发现:经理层治理指数越高,上市公司总资产收益率、加权每股收益、总资产周转率、财务预警值越高。对经理层治理指数子因素的回归分析显示,同等条件下,经理层任免制度评价值越高,上市公司净资产收益率、总资产收益率、每股净资产、加权每股收益、总资产周转率、总资产年度增长率越高;经理层执行保障评价值越高,托宾Q值越高;经理层激励与约束机制评价值越高,财务预警值越高。

根据李维安教授的研究结果,经理人治理结构的质量与企业的业绩之间有着非常明显的正相关关系。

经理人治理的重要性,是非常容易理解的。因为经理人直接承担着经营管理企业的责任,是企业绩效的创造者。可以说,企业治理的所有其它内容,最终都要通过对经理人的治理发挥作用。因此,要真正提高国有企业的治理质量,必须将经理人治理作为重中之重。在淡马锡的成功中,经理人治理与董事会治理是左右两个车轮,两者缺一不可。

作者系北大纵横管理咨询公司顾问 作者联系方式:13611053927 [email protected] [email protected]