发布时间:2022年04月15日 08:32:45分享人:倒映她的微笑来源:互联网10

Fixed Assets

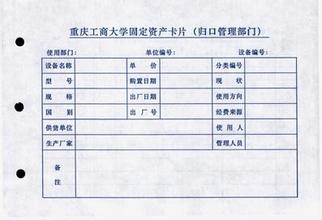

属于产品生产过程中用来改变或者影响劳动对象的劳动资料,是固定资本的实物形态。固定资产在生产过程中可以长期发挥作用,长期保持原有的实物形态,但其价值则随着企业生产经营活动而逐渐地转移到产品成本中去,并构成产品价值的一个组成部分。根据重要原则,一个企业把劳动资料按照使用年限和原始价值划分固定资产和低值易耗品。对于原始价值较大、使用年限较长的劳动资料,按照固定资产来进行核算;而对于原始价值较小、使用年限较短的劳动资料,按照低值易耗品来进行核算。在中国的会计制度中,固定资产通常是指使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产经营有关的设备、器具和工具等。 从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。 固定资产的价值是根据它本身的磨损程度逐渐转移到新产品中去的,它的磨损分有形磨损和无形磨损两种情况;固定资产在使用过程中因损耗而转移到产品中去的那部分价值的一种补偿方式,叫做折旧,折旧的计算方法主要有平均年限法、工作量法、年限总和法等;固定资产在物质形式上进行替换,在价值形式上进行补偿,就是更新;此外,还有固定资产的维持和修理等。

爱华网本文地址 » http://www.413yy.cn/a/9101032201/472918.html

更多阅读

2010-06-22 14:12:40 来源:互联网利息收入的会计分录不带息①收到应收票据借:应收票据(面值)贷:主营业务收入 应交税金-增(进)②到期收回票面金额借:银行存款贷:应收票据①开出票据支付货款或应付款时借:原 材料/应付账款应交税金-增(销)

利润和利润分配类会计分录汇总(新会计准则)(一)营业利润(或亏损)的结转1、 期末将所有的收入科目转入"本年利润"科目的贷方:借:主营业务收入其他业务收入营业外收入贷:本年利润2、 期末将所有的支出科目转入"本年利润"科目的借方:借:本年利润贷

计提所得税会计分录可以在做上缴的分录时先做一笔计提的分录。计提时,借:所得税费用 贷:应交税费-应交企业所得税上缴时,借:应交税费-应交企业所得税 贷:银行存款/现金 月末结转,借:本年利润 贷:所得税费用 预交所得税的会计分录如何处理问:

在做印花税会计分录前需要区分是否需要计提,情况一(如果说不需要计提,也就是说印花税在缴纳完毕之后就直接可以记入管理费用了)在做印花税会计分录前需要区分是否需要计提情况一(如果说不需要计提,也就是说印花税在缴纳完毕之后就直接可以

基础会计会计分录(一)根据下列经济业务编制会计分录:1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。 借:物资采购 18700应交税金——应交增值税 3060贷:银行存款 21760 2、用转帐