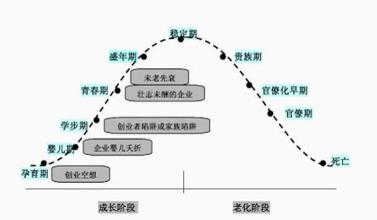

美国管理专家伊查克·爱迪斯的研究结果表明,企业的发展历程与人的成长存在很大程度的相似性,于是他将企业的生命周期比照人的成长历程划分为十个阶段:孕育期、婴儿期、学步期、青春期、盛年期、稳定期、贵族期、后贵族期、官僚期、死亡期,不同的时期具有不同的鲜明特征,企业可以很容易地判断自己处于哪个阶段,从而采取相应的企业战略。

据有关专家研究结果显示,我们从实行市场经济以来,目前大多数企业处于学步期、青春期、盛年期。基于这样的现状判断,我们本期专题根据三个企业周期阶段的特征,选取相应的案例来考察不同的企业发展阶段财务战略有什么样的不同,希望能够得出具有规律性的东西为CFO提供一些参考。

1.学步期

该阶段的企业类似于刚学会走路的孩子,看到随处可见的都是商业机会,因为这是的企业已经度过艰难的投入期,销售大幅提高,现金流也不错,企业不仅仅生存下来,而且还呈现出兴旺发达的景象,企业创始人也开始显得踌躇满志起来。但是,由于基本的成本会计制度跟不上增长的步伐,许多人发现他们不清楚所售产品的实际成本,甚至出现销售价格弥补不了成本的现象。处于这个阶段的企业,正确的策略应该是控制销售增长幅度,夯实管理基础,完善预算、组织结构、分工、职责、激励机制等行政管理制度,将领导行为制度化,为顺利过渡到下一个阶段(青春期)做好充分的准备。

2.青春期

青春期的企业像个十来岁的小青年,努力实现独立,但目标和行为缺乏稳定性、连续性。这个时期由于企业规模不断扩大,管理幅度已经超出了创业者个人的能力范围,所以这个阶段面临的最大问题就是如何在不失去控制的前提下授权,从企业家职能向职业化管理转变。职业经理人(CEO、CFO或者常务副总)开始进入企业,与创业者形成互补。这时需要创建新的激励机制,形成清晰的责任、职权结构和信息制度,对个人业绩做出准确评估。

3.盛年期

盛年期是企业生命周期中最为理想的状态,这个阶段是企业的自控力和灵活性达到平衡的阶段,就像一个达到了“自我实现”的人,能够说到做到。形成了制度化的企业治理过程,大家都清楚和理解决策是由谁制定以及如何制定的,大家也知道哪份文件该送给谁,在什么时候送以及怎么送。而且能够相当准确地预知自己的问题多长时间可以得到答复。拥有一个合适的权力结构以平衡创造性与控制力、创新性和商业性、市场和技术之间的矛盾,同时企业的预算是富有闯劲的,但实际执行情况与预算之间的出入是在一个可以预知和忍受的范围之内。

大体说来,婴儿期的企业关注的是产品,学步期企业操心的是销售,青春期企业注意力主要放在制度和行政管理方面,盛年期企业则主要是考虑建立一个完善的公司治理结构,尽可能延长盛年期的时间。

针对上述企业不同阶段的战略特征,应该如何制定相应的财务战略?