可能很多中国人还记得五前年一个戴着阿拉伯头巾的人一锤定音,宣布中国加入WTO,谁也没有料到,这三个字母对中国的影响竟如此深远!在各地学者不断有各种乐观断言和危言耸听所谓的机遇与挑战并存之余,五年过渡期结束了。回首五年,可以说,WTO改变了中国,中国改变了世界。

加入WTO这五年是我国经济贸易发展得最快、也是最平稳的一个阶段。入世前我们担心的一些问题并没有出现,相反,预料之外的惊喜倒是不断出现。总体来说,这五年是很平稳的。如果用WTO的宗旨来衡量,我们的入世是成功的。WTO宗旨中有明显的几条:一要提高成员国人民的生活水平,二要保证充分就业,三要大幅度地提高实际收入和有效需求,四要扩大货物和服务业的生产和贸易。按这些宗旨衡量,这五年来,我们的农村和城镇人均收入均有大幅度的提高。具体表现为入世前一年也就是2000年,我国的人均GDP仅仅为849美元,而2005年我国人均GDP已经达到1703美元水平,首都北京2006年人均GDP已经超过6000美元;就业状况没有恶化,就业队伍不断扩大;GDP增长率从2001年的8.3%到去年的10.2%,经济处于高速、稳定增长当中;无论是货物贸易还是服务贸易,我们的贸易增长在世界上都首屈一指。出现这种好形势的原因是多方面的,但加入WTO无疑大大推动了我们的发展。对于这五年,我们没有理由说不满意。

很多人可能都看到了全国各地关于入世五周年的各种纪念活动,对笔者印象最深的是央视播出国家的以“挑战创新和谐”为主题的大型纪念活动,有一句话大家可能都记得“岁月无痕,心灵有声”,可能更好的概括了中国宏观经济增长的同时,入世带给我们的变化,包括惊喜、收获、无奈和眼泪。笔者做为快销品行业的耕耘人士,想和大家回顾一下食品行业这五年来的变化,当然也包括收获的和失去的。

黄酒

黄酒是世界上最古老的酒类之一,古人称黄酒为天之美禄,是我们中华民族独有的,而且酿造的历史非常悠久,与啤酒、葡萄酒并称世界三大古酒。约在三千多年前,商周时代,中国人独创酒曲复式发酵法,开始大量酿制黄酒。黄酒产地较广,品种很多,著名的有绍兴加饭酒、福建老酒、江西九江封缸酒、江苏丹阳封缸酒、无锡惠泉酒、广东珍珠红酒、山东即墨老酒等。但是被中国酿酒界公认的、在国际国内市场最受欢迎的、最具中国特色的,首推绍兴酒。

黄酒以大米、黍米为原料,一般酒精含量为14%—20%,属于低度酿造酒。黄酒含有丰富的营养,含有21种氨基酸,其中包括有特中未知氨基酸,而人体自身不能合成必须依靠食物摄取8种必需氨其酸黄酒都具备,故被誉为“液体蛋糕”。

由于受到地大物博、人文多元的中国文化的限制,黄酒一直盘踞在华东江浙沪一带,独自品位中华文化而没有大的作为。2001年入世之初黄酒的产量还徘徊在150吨左右,近千家企业盘剥这微不足道的利润,大部分是国营或者刚刚改制的民营企业,竞争格局基本上以绍兴黄酒为主,上海、江苏为辅,代表性的品牌有古越龙山、会稽山、花雕等。

入世以来,黄酒因为市场份额和总体利润等因素,使得外资对这个行业并不十分感兴趣,虽然台商曾经入市操作过黄酒,但动作不大遇到挫折很快转向脱身。所以我们可以认为黄酒行业在入世的五年来,一直沿着中国改革的大潮自行新陈代谢,受到的国际化的冲击可以忽略不计,倒是因为经济文化等交流增多的同时培育了很多黄酒的消费者。

经过市场经济的洗礼和组合,我国目前约有700家黄酒生产企业,企业平均年产量为2800吨左右,其中产量过万吨的约在30家左右,产量过5万吨的只有4家。今年前三季度,第一食品、古越龙山和轻纺城这三家黄酒行业上市公司的黄酒销售收入占黄酒行业总收入的30%,行业集中度比较高。目前黄酒企业依然主要集中在江浙沪一带,浙江的产量占全国产量的60%左右,上海和江苏的黄酒产量分别占全国产量的12%和11%左右。江浙沪仍然是黄酒的主要生产基地和消费市场。2005年我国黄酒产量突破200万吨,总产值达42亿元,其中饮用黄酒销量约60万吨。在消费升级浪潮推动下,近年来市场份额向优势企业集中的趋势日益明显,上海金枫、古乐龙山、轻纺城三家龙头企业均获得了超越行业平均水平的发展。2006年黄酒产量预计将突破250万吨。

据专家保守估计,2015年黄酒市场规模将增加到150亿元以上,龙头企业未来10年有望获得5倍以上的成长空间。未来黄酒市场仍然是以江浙沪主导的市场格局,市场发展空间、潜力都是十分巨大的,同时我们也注意到,一些国际食品巨头已经注意到了黄酒企业的增值潜力和品牌价值,未来存在着外资企业染指黄酒行业的可能。从市场和政策导向我们都能看到一个黄酒未来的蔚蓝远景。

一:是消费者开始倾向消费低度和健康的酒品。黄酒的低度和营养恰合消费诉求;二是享受型饮酒越来越受推崇。酒所蕴含的历史文化内涵对饮者起着潜移默化的作用,想想曹操"煮酒论英雄"的豪情,回味王羲之的"曲水流觞"的惬意,寻思苏轼"把酒问青天"的恬淡和闲适,那种感觉只有饮者自知;三是转向中档及中高档酒品的消费。高档白酒主要消费方式是送礼和宴请上;而黄酒的主要消费方式是自饮,我们认为自饮者选择的黄酒产品档次将越来越倾向于选择中档和中高档。上海"和酒"和"石库门"的成功也印证了这一点。

二:产业政策扶持黄酒行业发展

我国的酿酒产业政策对黄酒行业发展是积极扶持的。国家酿酒行业政策是:贯彻"优质、低度、多品种、低消耗"的方针,积极实施"四个转变",重点发展葡萄酒、水果酒,积极发展黄酒,稳步发展啤酒,控制白酒总量。对黄酒的扶持政策主要体现在消费税上,黄酒的消费税是我们日常酒种中最轻的。

我们按13亿人口计算,2005年国内黄酒人均消费量为1.54升。年度白酒人均消费量为2.76升、年度啤酒人均消费量为23.55升,与白酒、啤酒相比,黄酒的年人均消费量仍存在较大的差距。由于国家对白酒生产量的控制,并以重税相待,白酒消费向高端和超高端走的趋势已经非常明显,白酒产量的下降及产品结构的走势为黄酒的发展预留了较为可观的中档及中高档市场空间,在国家政策的一抑一扬影响下,黄酒企业的发展环境趋好,加上黄酒生产企业自身对这种营养、低度、低耗粮,同时又不失历史文化内涵的黄酒的宣传造势,黄酒未来的发展空间将更为广阔。

2004年10月,央视宣布将黄酒行业列为重点扶持对象之一,给予广告贷款等优惠政策。这些政策给予了黄酒企业实质的支持,为黄酒的宣传提供了良好的平台。次年,"古越龙山"的广告现身央视,预计未来还会有黄酒的广告出现在央视。这不单单宣传了绍兴黄酒,更重要的是提供给消费者认识黄酒的一个契机,央视广告的宣传对黄酒发展的推动是不言而喻的。

目前黄酒企业在营销上注重去区域市场渠道的创新,特别是餐饮渠道开发的较好,但地域拓展上过于保守,跨地域基本上以低档酒批市流通高档酒进KA的简单模式。同时产品的创新和品牌的提炼上乏善可陈,古乐龙山的品牌时尚化十分成功的断言笔者认为尚早。红酒

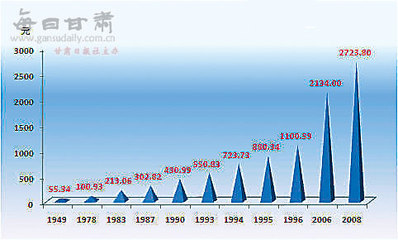

关于葡萄酒的起源,众说纷纭。有的说,起源于古埃及,或古希腊,抑或希腊克里特岛(ciete)。伴随着迁移融合和战争,葡萄酒文化源远流长一直流传到今天。中国作为黄酒和白酒的悠久古国,对葡萄酒却一直不太感冒,入世当年2001年我国葡萄酒制造业规模以上企业工业总产值25.86亿元,销售收入50.76亿元。2006年中国的红酒产量预计为55万吨。

总的来说我国葡萄酒市场品牌多,名牌少。目前的市场格局恰好是这一现实的写照,张裕、王朝、长城三分天下的市场占有率合计高达43%,3家合计拥有全行业资产的36%,销售收入合计达到52%,虽然新天、印象、藏秘等不断加大市场投入,但行业格局并没有根本改变。再加上十几个来自于法国、意大利、英国等国的进口品牌的蚕食份额,大多数国产品牌只能囿于某一地区争夺立足之地,缺乏市场竞争力,更没有角逐国际市场的能力。

我国加入WTO后,葡萄酒的进口关税已经降到了下降到了10%左右。目前王朝与法资合作还算和谐,但卡斯特则先于张裕分道扬镳,随即与战略合作伙伴东海鑫业合作破裂而自行建立渠道。虽然绝大多数的世界葡萄酒巨头目前在中国并没有直接投资,但是中国市场的飞速发展不可能使其无动于衷,尤其是在几大葡萄酒公司上市之后。中国的每年都以20%速度递增的市场吸引着世界各地的红酒商的觊觎欲望。现在王朝隶属的天津发展,长城隶属的中粮国际在香港上市,张裕、通化、新天则在国内上市,未来的葡萄酒市场的并购同样也会风生水起,充满看点。

根据我国目前酿酒葡萄基地的建设水平和发展速度、酒类产品消费水平的提高以及传统饮酒习惯的改变,预计在近10年内可实现每年增产5万吨葡萄酒,并相应每年增加酿酒葡萄种植面积5万亩。到2010年,葡萄酒年产量将达到80万吨,配合国家对烈性蒸馏酒限制政策,力争葡萄酒所占比例上升到饮料酒的3%以上。

目前国内各大红酒巨头对营销渠道的挖掘和品牌的建设上日臻完善,但面对入世过渡期的过去之后,外资巨头必将投入更多的资本和精力,新一轮红酒竞争的高潮到来之际,国内的红酒品牌抵御能力有多强,我们还是祝福中拭目以待吧

|!---page split---|

白酒

据中国酿酒协会统计表明,中国白酒产量从1996年的801万吨到2001年的420万吨,再到2003年的331万吨,2004年的323万吨等,平均每年下降50万吨左右,平均幅度约为7.5%,且降幅率逐步减少,如2004年相比2003年下降了约2%。2005年全国规模以上白酒企业940家,吸纳从业人员30.28万人;行业资产达到1040.5亿元,同比上升了3.47%;共生产白酒349.37万千升,同比增长15.04%;行业实行销售收入722.65亿元,同比增长17.89%;行业资产负债率49.73%,较上年有所下降。2005年白酒产量的产量为349万吨,比2004年的311万吨增长了12%。2006年继续保持了增长态势,1~5月份全国白酒行业规模以上企业实现销售收入367亿元,同比增长24.72%,预计全年产量仍然将维持在350吨左右,但销售收入将突破800亿元。

中国白酒因为受到税收政策、原料价格、消费趋势等影响,国内销售以过顶峰时期,未来高档白酒、功能酒等还有很多市场空间,但产量难有大幅提升,未来出口是个巨大的蓝海市场,可惜中国白酒出口刚刚起步。2005年我国白酒出口创汇仅1.6亿美元,销量不及芝华士和马爹利(Martell)两种品牌洋酒的全球销售额的十分之一。作为白酒出口大省四川2006年1~9月份的白酒出口继续保持良好态势,占据白酒出口量的半壁以上江山。据海关统计,1~9月,四川省酒类产品出口总额4248万美元,同比增长23.67%;出口总量2017千升,同比增长24.81%,其中五粮液集团酒类出口创汇3807万美元,剑南春集团酒类出口创汇222万美元,泸州老窖集团酒类创汇141万美元。

白酒的传统市场正受到来自啤酒、葡萄酒以及洋酒等酒水的蚕食已是行业内人士所熟知的事,近4年来啤酒消费比重增长了40%、葡萄酒增长了29%,白酒在酒精饮品中的比重连续地降低,其中洋酒尤其引人注目。与中国白酒出口甚少截然相反的是,洋酒大力蚕食中国白酒市场,入世之初因为关税的下降,威士忌、伏特加、白兰地等洋酒在中国市场的洋酒销售保持在以每年30%左右的高速增长,关税的逐渐下降使得洋酒的冲击变得更加猛烈。

据统计,进口威士忌消耗量在1999~2005年上升了300%,伏特加则实现了在中国销售量成倍增长。上海海关数据显示,2004年上海口岸进口洋酒1.38亿美元,2005年激增到2.44亿美元。今年1至8月进口量达到了2.2亿美元,已超2004年全年,并直逼2005年全年的进口总量。今年1至8月份上海进口洋酒主要为蒸馏葡萄酒制得的烈性酒,如白兰地和威士忌,这两类酒的进口金额同比分别增长50%和8%,占到洋酒进口总金额的八成以上,而伏特加酒更是异军突起,进口金额同比增长了52%。可以说中国白酒危机四伏,其市场份额有被进一步瓜分的可能。受到我国乃至国际上对烈性酒管理的大趋势,百姓健康享乐消费低度酒的大环境影响下,白酒未来不容乐观。目前白酒行业是继家电行业之外另外一个对营销渠道挖掘比较充分的行业,终端竞争十分充分。

未来白酒的更大机会应该是效仿红酒,注重培育产品的使用文化。洋酒除了外延的文化外,更在意饮用过程中种种享受,如:葡萄酒在从储藏室中取出后要经过醒酒才能饮用,葡萄酒在饮用的过程中复杂的步骤,与葡萄酒相配的菜肴等等,这就是葡萄酒的使用文化,而白酒这方面的文化却很少。缺少使用文化,中国白酒就显得离大众生活遥远,阻碍外国消费者饮用白酒。开发白酒的使用文化是中国白酒出口亟需解决的一个重大课题。令人幸喜的是,中国白酒已经开始在这方面进行有益的探索,如双沟集团推出新酒“珍宝坊”,一瓶双酒兑着喝。 乳业

1999年全国奶类总产量806.9万吨,仅为世界总产量的1.43%。2005年,全国奶类总产量达2864.8万吨,人均奶类占有量为21.7公斤,奶牛存栏1216.1万头,分别比2000年增长2.1倍、2倍和1.5倍。

入世以来,我国奶类产量、乳品加工量和城市居民乳品消费量保持两位数的年均增长速度,奶业的生产规模和产品质量不断提高,综合生产能力显著增强。2005年,全国乳制品产量1310.4万吨,比2000年增长5倍。全国城镇居民和农村居民年人均乳制品消费量分别为24.8公斤和2公斤,比2000年分别增长71.1%和88.7%。预计2006年乳制品将达到1600吨。

从1995年起,雀巢、达能、帕马拉特等国外乳业巨头就已纷纷进入中国市场,入世后他们加大了在中国的投入力度。至今,世界排名前20位的乳业品牌都已进入中国,国际乳业巨头中有4家还在中国建立了生产基地。譬如瑞士雀巢、日本森永、意大利帕玛拉特等,都先后在黑龙江建立了自己的奶源基地和生产基地,它们通过合资、收购、租赁、委托加工等多种形式,间接控制着当地奶源,目前除帕玛拉特失利暂时退出外,其他都发展势头良好。

来自国家统计局的资料显示:2001年,三资乳业的产值就已占到中国乳业产值的三分之一左右,利税总额占40%以上。如同家电、啤酒等行业,中国现代奶制品工业是在跨国公司的夹缝中成长起来的,是市场化程度最高的行业之一。2001年以来,在一批中小乳品生产企业陷入困境的同时,实力雄厚的内蒙古伊利和蒙牛集团、黑龙江完达山集团、上海光明集团、石家庄三鹿集团、北京三元集团却在快速发展。它们在技术改造的基础上,趁机扩大生产能力,抢占乳业市场。

2006年以伊利蒙牛继续占有乳业市场的近30%的市场份额,可以说国内乳业在与外资企业的博弈中占据着天时地利的主导地位。目前,中国的奶加工企业有1500余家(其中年销售额500万元以上的有300多家,上亿元的为12家。)未来的五年内将有七成企业无法在规模化的产业中继续生存。可以说乳业是中国食品行业中受到外资企业冲击最为严重的行业,无论从资本、管理能力、经验、技术等等国内企业均居于劣势,但从过去的几年短兵相接中我们发现,中国企业更加了解中国市场,逐渐积累了自己的优势。目前,中国乳制品业已经形成了三大优势:一是价格优势,二是质量优势,三是中国乳制品企业规模越来越大,经营具有了国际化特色。以内蒙古伊利集团、蒙牛集团、上海光明乳业、石家庄三鹿集团、北京三元乳品、西安银桥集团、黑龙江完达山集团为代表的中国乳制品企业规模越来越大,并实现了跨省、跨地区兼并和重组。

国际食品行业的巨头雀巢、达能以及投机商摩根世丹利等从来没有放弃对中国乳业的控制重组的欲望,目前的三鹿、蒙牛、光明等都存在着复杂的外资股权关系。而完达山也被台资控股,三元、新希望发展前途未卜,亚华、恒康蓄势待发,中国乳业的明天依然任重道远。在国际化的大舞台上,中国乳业得失并存,未来仍然是品牌和营销的竞争。

总结

中国食品行业历经入世五年来的洗礼和锤炼,变得越发成熟起来,面对咄咄逼人的国际化资本和管理经验,各个行业都涌现了超常规发展的典型。展望未来,依然是压力更大,但前景一样广阔,我们已经发现,最艰难最可怕的时候已经过去,和交过手的对手过招没有完全居于下风,当然底气更足了!我们有理由对未来的国际化市场更加有信心,毕竟我们在这块土地生存繁衍了几千年,我们更懂做为市场消费者的老百姓,这就是我们最大的优势。

欢迎与aihuau(爱华网)作者探讨您的观点和看法,作者:冯启,职业经理人,实战派营销专家,知名培训讲师,《销售与市场》、《经理人》等知名媒体特约撰稿人,爱华网、第一营销网、营销传播网等30余家知名网站特约专栏作家。原供职于机关,98年跨入外企开始了营销生涯,先后在百事、宏宝莱、完达山等知名企业任职。7年的营销生涯历任区域主管、大区经理、营销总监等职位,积累了大量的营销经验,并在国内知名媒体和网站发表了营销论文五十多万字,对营销渠道的设置、驻外机构的组建和管理、经销商的管理、表单体系的建立和核检、营销人员的素质培训等方面有很深的造诣和研究,并具有很丰富的培训经验。现任某中外合资企业营销总监,并兼任多家企业营销顾问。电话:13895729906,Email:[email protected]@163.com