今年以来,随着股市的火爆和CPI指数的走高,加息,越来越成为一个人人都想捏上一把的“软柿子”。

已经形成思维惯性了:一发现通货膨胀的迹象就想到加息,一发现股市上涨的风险就想到加息,一发现经济过热的可能就想到加息。但问题是,加息管用么?从前可能立竿见影,迎刃而解。如今经济体越来越复杂,各项经济因素越来越相互关联,而加息这个“软柿子”因为捏的次数太多,已经越捏越软了,濒临失灵。

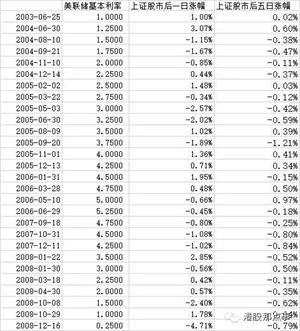

5月居民消费价格指数的数据创下过去27个月以来的新高,导致市场对加息的预期陡然提高。中国人民银行行长周小川日前也表示,通货膨胀数据可能进一步走高,不排除进一步加息的可能性。如果真的加息,按照传统经济理论的推理,可以缓解通货膨胀的压力,还会促使股市下跌,同时减缓经济的高速运行。这里姑且不谈股市下跌和经济减速的利弊,单说这一推理本身,已经在全球范围内遇到了挑战。

目前,全球范围内都存在一定程度的通货膨胀,各国不约而同地拿起了加息的武器,新西兰央行已将基准利率推升至8%,而英国及欧洲的中央银行也纷纷上调利率以对付通胀,市场对美联储及日本央行的加息预期也逐步增加。但是许多国家依旧保持经济强劲增长,物价水平持续走高,通胀压力仍在上扬,而且全球资本市场流动性依然过剩,股市也整体保持在高位。美国的通货膨胀为3%,处于历史高位;欧盟27国的最新通胀率为2.1%,突破了欧央行控制的范围,特别是英国,消费物价水平已经上升到3%,远高于英国央行2%的调控目标。

在全球主要经济体处于加息通道的背景下,我们现在如果采用加息的办法,来调控经济过热并缓解通货膨胀压力,同时不造成股市和楼市泡沫的出现,是否能够如愿?如果不能,是否是理论本身出现了问题?当然,短期看,加息行为没有跟股市直接相关,甚至在某些局部出现了加息后股市反而上涨的现象,这并不能说明理论错了,理论上可能是因为加息幅度还不够大。不过,长期利率上调终究是有幅度限制的。也就是说,在现有的经济理论的框架下,加息是解决上述问题最直接的和最公认的方法,但这一方法,已经在短线和中线中遇到困难、背离、甚至相反。

加息中国“软柿子”已经快烂了!烂了的东西不合口味,而我们的调控诉求又是如此急迫,真是两难啊!

加息不管用甚至是没有用,不只是调控手段的尴尬,更是经济理论解的尴尬。难题有了,答案还没有,这并不可怕,可怕的是大家只讨论加息不加息,何时加息,而没有人讨论加息这一工具的替代物。