上周五,美联储召开临时会议,决定将再贴现率下调0.5%,用以降低商业银行成本,恢复金融市场信心。消息一出,英美股市大涨,多日受美国次级债困扰的全球市场也将大幅反弹。因为通常情况下再贴现率与联邦基金利率正相关,也就是说,9月份联储例行会议上,有可能下调基金利率。美联储可能会减息?中国某著名财经杂志6月号还在说“美联储加息迫在眉睫”。10天前全球的分析和市场人士还在讨论联储是加息还是不加,怎么突然减息了?

9月份以前市场分析人士将面临一个非常尴尬的局面,因为从来没有一个专业分析师好意思说,“联储可能加息,可能不加息,也可能减息”!这不是等于说,在如此严肃的利率问题上,美联储将以掷骰子的方式来决定利率政策吗?

对这个尴尬的局面解释,只有下面三种可能:

1. 理性预期者错了。——这不可能,因为加、减、平三种可能的确都存在。

2. 美联储昏头了。——这也不可能,各界公认联储的前瞻性和专业性。

3. 利率理论失灵了!经济学界奉若神明的利率杠杆折了!

2007年8月17日或许会成为世界经济理论史上的一个分水岭。在这一天,美联储匆忙减息的动作,以“头痛医头、脚痛医脚”的方式,留给了自己一个“加息也不是、减息也不是”的悖论难题。由此揭示了经济学界的理论漏洞,传统经济学理论已经无法解决信息时代的经济问题了,经济学家们230年(从1776年《国富论》发表算起)苦心经营的经济理论大厦又折断了一根最重要的支柱!

如果加息也行,不变也行,减息也行,那利率理论还不如换成一副骰子!

如果加息也不行,减息也不行,那是不是到了该丰富或者改变仅用一个利率工具调节宏观经济的时候了?

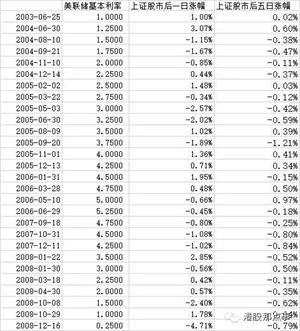

我之所以如此关注此次减息,是因为按照传统的经济学理论,全球正处在加息周期,联储和各国央行本该只有加息或者不加两个选项。主要理由有:

1. 全球股市正处于历史高位。

2. 石油、金属、农产品价格处于历史高位,通货膨胀威胁存在。

3. 全球范围内流动性过剩。

4. 全球经济正增长,新兴市场增长较快。

最后说说对中国的影响:

1. 股市将大涨,加息预期大大减弱了!

2. 央行加息面临困境:

a. 不加息,房市、股市可能进一步出现泡沫,不利于

宏观调控,经济可能由偏快转为过热。

b. 加息,又会导致与美元利差加大,从而加剧人民币

新一轮升值压力,同时可能伤害刚刚抬头的内需!

真是两难啊!利率工具真是不太好使啊!

好在我们央行比美联储好过些,只需要二选一(加息或不加),而不必掷骰子。

参考资料:

2007年7月31日纽约商业交易所(NYMEX)原油收盘价为76.83美元/桶。而1955-2003年经通胀调整的原油价格和美国联邦基金利率走势入下图所示:

2007年7月31日伦敦金属交易所(LME)三月铜收盘价为7825.00美元/吨。而1970年以来伦敦铜价格走势如下图所示:

2007年7月31日芝加哥期货交易所(CBOT)9月小麦收盘价为637.50美分/蒲式耳。而1960年以来美国小麦价格走势如下图所示: