系列专题:《商界评论》2008年7月刊

2008年初,力主中国航空业整合的李家祥被任命为交通运输部常务副部长兼国家民用航空局局长。我们有理由猜想,中国航空业的又一场大整合将于奥运会后启动。

中国航空变局前的抢跑

文/李 彤,商界传媒企业研究院副院长,北京商界融信投资公司执行董事、副总经理

三分天下

2002年,中国民航总局以国航、东航、南航为基础,将旗下10家航空公司整合为三大航空集团。中国民航业的这次大重组于2002年年底收官,结果是中国国际航空与西南航空组成新国航,资产总额573亿元人民币,经营航线307条,员工总数2.2万人;东方航空与西北航空、云南航空组成新东航,资产总额473亿元人民币,经营航线386条,员工总数2.5万人;南方航空与北方航空、新疆航空组成新南航,资产总额501亿元人民币,经营航线666条,员工总数3.4万人。如果把三大航空公司的重组比作“分家”,那么家长在财产分配方面还是相当公平的,三个“儿子”分得的资产、人员、机队规模都大体相当。国航资产质量最好、东航地理位置最好、南航规模最大,三大航空各有特长。

在资本运作方面东航和南航拔得头筹,于1997年分别实现了多地上市:东航在上海、纽约和香港三地上市,募集资金近3亿美元;南航在香港和纽约两地上市,募集资金7.19亿美元。国航则远远落在了后边。起初由于连续亏损,扭亏后启动的上市进程又因釜山空难搁浅。万般无奈中,国航还动过在香港借壳的念头。直到2005年,国航终于在香港上市筹集到95亿港元。

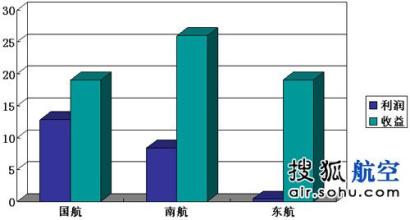

照理说,领先国航近8年登陆资本市场的东航、南航不仅有了可贵的融资平台,更应在运营效益、公司治理等方面高人一筹,但实际情况却不是这样。南航重组后的布局不甚理想,广州、沈阳、乌鲁木齐这个大三角有点畸形。但凭着高度的市场化运作,经营业绩呈稳步上行态势,2006年扭亏为盈,2007年净利润达到18.52亿元。而地处上海的东航,虽有得天独厚的地理位置,但重组效果不佳,领导层频繁更叠,人心浮动。2006年是东航的丰收年:收入劲升105亿元达382亿元,怎奈成本上涨得更快。结果东航2006年的主营业务亏了39个亿!2007年,借人民币升值才得以咸鱼翻身实现利润5.8亿元。

随着中国经济的持续向好,三大航空集团在规模上有了较大的扩张。尽管效益有高有低,但市场份额并没有明显拉开。尽管海航、上航等二线航空公司也有不同程度的发展,但中国航空内场大体上仍然保持了6年前“三分天下”的局面。下表汇总了“三大”的资产和运营情况。

资产

与2002年重组时相比,国航与南航的总资产均提高了近六成,国航的净资产更是增长了3.5倍。东航的总资产虽然也增加了四成,但净资产赔得只及2002年的一半,资产负债率更是高达95%!可见东航虽然扭亏,但情况仍然不容乐观。

三大航空公司概况(单位:除注明外均为百万元)

注:数据摘自各航空公司2007年报。

|!---page split---|

运载能力和运载量

从运载能力和运载量看,南航在2002年分拆时就明显占优。至今,南航仍在三大航空公司中保持着规模优势,并跻身世界十大航空承运人(2007年位列第八)。2007年南航运送旅客5690万人次,相当于国航、东航旅客-爱华网-总和的74.5%。从收入结构上看国航、东航分别有47.67%和43.13%的收入来自海外,80%以上收入来自国内的南航在国际化方面明显落后。另外,三大航空公司货运收入比例偏低,这与我国放开航空货运市场由外国承运人唱主角的情况相符。

运载率和业绩

航空公司的盈亏只在一线间,运载效率对业绩有至关重要的影响。国航的总运载率、客座率和单机日飞行时数多年来稳居中国三大航空公司之首。2007年南航、东航的净利润之和仅及国航的44%。国航200多架飞机每天多飞行几十分钟、每架飞机上多坐十位八位旅客、每公里再节约20%燃油成本……业绩的天壤之别就这样一点一滴累计起来了。

点评:

2002年的重组,将市场竞争机制引入了原先半军事化的航空运输领域,在当时的历史条件下是质的飞跃。但以行政权力划分势力范围的僵化日益凸现,三大航空集团的业绩有优有劣,但市场份额均在20%~30%之间。但是,时至今日,优的仍不增多,差的也不减少,三分天下的格局显然已不合时宜。

差距何在

国航的运营水平远胜于南航和东航。6年前从相同的起点出发,今天国航的资产负债率最低、流动比最高,净利润则比其他两家总和还高55%!国航优异的经济效益不是偶然得来的。国航飞机比南航少98架、员工数不及南航一半,总运载能力却高于南航。国航飞机每日飞行数时最长,客座率比对手高四五个百分点……对庞大的航空公司来说,以上参数每一个百分点的提高都绝非易事。

从管理水平来看,国航已经取得质的突破,但它与国际先进水平相比仍有不小的差距。地处东亚的新加坡航空和香港国泰,在文化、地理等方面与我们有许多相似之处。与欧美航空公司相比,新航与国泰更适于作我们学习的对象。

注:数据摘自各航空公司2007年报。所有金额已换算成人民币

(港币按1:1,美元按1:7.3)

|!---page split---|

“三大”资产结构的缺陷可谓一目了然。一是资产虽多但那是别人的!负债率均值为79%,新航和国泰的分别为42%和57%。二是运营资金捉襟见肘,反映未来一年流动性裕度的流动比本应大于100%,而“三大”仅为24%。要不是靠国字号“金牌”从银行取得资金支持,年内还不上的账款会有几百亿!大而不强,处处依赖政府“撑腰”是三大航空的写照。

从运载能力来看,新航和国泰的飞机加起来只有272架,三大航空平均拥有266架(南航一家就是332架)。可见在机队规模上,我们已遥遥领先。可是我们的可用吨公里和可用座位公里仅分别相当于人家的六成和八成。

应当说我们的运载率与外航差距不大。但经济效益却有天壤之别:三大航空公司近十万之众、800架飞机,净利润为62亿元;新航两三万人、121架飞机,净利润高达155亿元!

不过,“三大”与国际先进航空公司运营业绩的差距不能完全归因为管理水平。管理水平是人和。而战后中国香港、新加坡崛起为国际金融中心,吸引大批高“含金量”商务客流,是新航和国泰成功的天时。2007年,“三大”和新航分别运载旅客1.33亿人次和1835万人次,而前者所获净利润仅为后者的40%。最后是地利,新航、国泰没有什么“国内短途航线”可飞,在航线布局上占尽了便宜。飞机起降一次的成本包括机场费用、例行检修的时间及费用以及额外的燃油消耗等,这些支出都与航程长短无关,飞半小时、一小时、十小时都是一样的。另一方面,机票价格却是根据航程定的。因此,航程长的航班就成了航空公司的“利润奶牛”。新航的客机只有94架,但有载客323~375人的波音51架、载客278~288人的波音38架……航线长、机型巨,新航90多架飞机的客运能力较“三大”中的任何一家都高出一大截。

与国际先进航空公司相比,“三大”的境况可以概括为:飞机多运能小、运量大利润少。飞机多意味着占用的资源多,运能小说明昂贵的飞机没有被合理地利用;运量大必然疲于奔命,利润少则费力不讨好。

要缩小与先进外航的差距,只有从国际航线“淘金”。国航和东航国际航班的收入已经占到总收入的四成以上,但效益却并不理想。一方面是现在我们跨国运营的经验积累不足,规模效益也没有形成。另一方面是对高端客人的吸引力不足。国航与东航国际航班比例提高的空间已经不大,要取得更好的业绩一是要设法降低跨国飞行的综合成本,二是要“软硬兼施”地争取那些不怕贵、就怕服务不好的高端客源。硬的是机上设施(特别是头等舱、商务舱),软的是品牌和服务。

点评:

论管理水平,南航、东航与国航有质的差距,国航较新航、国泰也有不小的差距。但新航、国泰没有历史包袱、没有行政束缚,且占尽天时地利之便,让它们来运营三大国有航空公司的成绩不一定会好多少。东航某些高管叫喊只有引进新航参股才能提高管理水平、改善业绩,一无必要、二不见得有效。与其花大代价引进外航做股东,为什么不向身边的国航学习呢?

|!---page split---|

航空业变局时代

行业前景毋庸置疑

根据以往数据,中国民航业增长幅度约为GDP增长速度的1.5倍。2006年中国民航完成总周转量302亿吨公里。预计2008年,中国民航总周转量将达到420亿吨公里,运送旅客2.1亿人次。我国已经成为仅次于美国的航空大国。

预计未来20年中国将新增2000架飞机。似乎尝到规模制胜甜头的南航,在机队扩张方面充当了急先锋。南航2007年下单的20架A320将于2009年3月到2010年8月间交付;55架波音737将于2011年到2013年交付;10架A330-200将于2010年到2012年间交付。

另外,中国大陆机场的扩建也举世瞩目。北京机场100万平方米的三号航站楼刚刚投入使用,新机场的选址就已经正式开始了。与此同时,上海浦东机场的新航站楼也开始运营。根据各国经验,当经济发展越过某个临界点时,航空运输业将出现“井喷”。中国人多地广、经济持续向好,民航业总体超过美国只是时间问题。

燃油成本上升不足为虑

燃料成本大约占中国航空公司总成本的40%。尽管近年来不少国外航空公司因油价高涨而濒临倒闭,但中国的航空公司似乎还有潜力可挖。2007年航油价格较2004年提高了1倍,但三大航空公司同期利润都有大幅的增长。可见,根据油价来预测航空公司业绩是行不通的。

根据2007年报,“三大”吨公里燃料成本在1.09~1.29元之间,而且2007年与2006年差异不过两三分钱。“三大”客公里收入中值为0.6元。按惯例每位客人以90公斤计重,每吨公里客运收入为6.67元。两三分钱的燃料费用上涨与6块多的收入相比不足挂齿。再看一个具体的例子:2007年国航燃料采购成本较上一年上升了9.5%,但每架飞机每小时的燃料成本仅上升了1%。

可见航空公司控制燃油成本的能力很强,夸大燃油涨价的负面影响在一定程度是航空公司的“阴谋”。不论中外航空公司,它们更关心的是提高燃油附加费而不是股价的暂时波动。

人民币升值

国航测算人民币每升值1%,税前利润将增加3.06亿元。2008年前四个月人民币升值超过4%,仅此一项国航已经“白拣”了12个亿。截至去年底,南航的外债约合500亿元人民币,其中96%为美元负债。所以,南航从升值中获得的收益较国航只多不少。东航、海航、上航等航空公司也同此凉热。

分久必合

2002年重组已经过去了6年,又一次大整合、大变局已迫在眉睫。中央将力主变革的李家祥提拔起来也是鼓励他实践自己的意志。预计整合将在胜利完成奥运任务后启动。

整合的主角无疑是国航,由于东航“不配合”,对上海市场又是志在必得的国航很可能“借道”上航。在国航外联香港国泰内并上海航空的压力下,东航与南航的合作会进一步加强。问题是两家不算健康的巨型航空公司的半松散联合能产生多大效益?

海航是依赖其独特地理位置发展起来的,2007年62%以上的收入来自海口。问题是这么多年海航“客场作战”的能力并没有实质性的提升。且看今年海航将通过“大新华”实现整体上市后情况会不会有所不同。

点评:

在越来越开放的天空下,民航公司间竞争早已跨过国界短兵相接。由于实力相差悬殊,中国航空公司不仅“失陷”了大半个货运市场,本土客运市场(特别是高端)也日益受到威胁。根据国家间协议,中外对等开放入境航班。人家能飞进来,我们却没有能力飞出去。

2002年民航重组后,三大航空集团相当于进行了一场“奥运预选赛”。胜者将代表中国到国际“开放的天空”与航空巨头进行直接的竞争。预选成绩最差的东航,通过引进强有力的外援改变上述格局的尝试对国家利益来说是有害的。