ITAT模式的出现对传统服装零售领域进行了前所未有的颠覆。店面从2004年成立之初的8家店,到2008年计划开出的2000家店。销售额从04年的546万元到07年的40亿左右,一切似乎只能用爆炸式增长来形容,短短4年的迅猛崛起成为近两年中国服装行业突围破局的一面旗帜。

在惊叹快速增长的背后,越来越多的人看到了不仅是高增长,也看到了几百家门店门庭冷落。ITAT模式在这场大突围中是持久发展的赢家,还是一个被众人吹嘘的商业气泡?

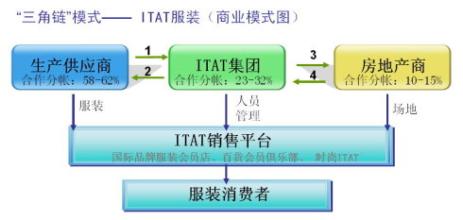

服装供应商 + 商业地产 + ITAT = ITAT商业模式

ITAT商业模式以“三角链”著称,“三角链”模式出现在服装生产商现有大量存货,需要找到一个出货路径,同时国内市场部分商业地产资源处于闲置状态。ITAT将服装生产商、商业地产的闲置资源进行整合,通过减少中间环节令货品成本降低,实现品牌服装平价化。

ITAT通过零进场费、零销售费、快速结款吸引服装生产商,ITAT进驻商场,并不像传统租赁一样预付租金,而是将销售额与商场分成,根据当月商品销售额按提成来支付场地租金吸引房地产商。同时,ITAT实行零货款战略,并不先付货款,而同样是将销售额与供应商分成。

正是这种模式,使得近两年ITAT吸引了众多投资者趋之若骛。上市似乎将成为ITAT急速扩张的又一张王牌。但ITAT的上市之旅总是疑云重重,由于经营模式和盈利模式受到诸多质疑而被否决。

ITAT在急速扩张中存在哪些软肋?从而导致几百家门店门庭冷落,上市迟迟拖延呢?

软肋一:产品静销力不足

好的产品自己就能推销自己,就像任何一个人看到苹果电脑和iPhone手机一样,看到第一眼就想占为己有,好的服装同样具备推销自己的能力,比如以快速、廉价时尚著称的ZARA、H&M,CC&DD。

众所周知,ITAT依靠服装供应商、商业地产成立铁三角模式,对服装供应商和商业地产进行资源整合,正是由于这种模式才能在短期内快速崛起。

ITAT的服装主要来自两部分,一部分为国内小型服装企业,大多是为国外客户代工;另一部分是ITAT收购来的国外100多个商标品牌。

在国内服装企业处在生产成本不断上升,代工费日趋微薄的情况下,众多企业不得不转做内销。缺乏分销渠道、品牌、管理人才、设计人才的情况下,若采取服装传统的代理、分销花费又过大,对中小型服装企业或者OEM厂商来说,巨大财力、物力、人力投入以构建全新的销售渠道是不现实的。ITAT的零进场费、零销售费、快速结款无疑是此类服装企业最好的出路。

由于此类合作商大多是出口转内销企业,通常做OEM企业缺乏市场经验,很难及时捕捉市场潮流信息,加上此类企业的设计队伍能力不足。很多合作服装供应商更愿意把ITAT视做处理尾货的途径。

另一部分国外知名品牌在国内的知名度不高,很难达到品牌效应,从而选择了与ITAT合作的道路。

以上两方面都给ITAT产品缺乏静销力埋下了隐患。

在ITAT模式中,产品的设计、生产是由各自的服装企业完成的,ITAT在产品选择上缺乏主动权,这就对产品失去了控制力,无法根据市场变化而改变产品。

由于ITAT模式和定位限定,合作商大多无品牌或小品牌服装,很难吸纳有实力的服装品牌,没有特色突出的品牌或商品吸引消费者,ITAT缺乏产品的控制权,使得产品滞后于市场,产品缺乏静销力、生命力和吸引力。

|!---page split---|

软肋二:卖场地段非主流性

与地产商合作采取“同赢共亏”,地产商提供场所,根据当月销售情况和地产商进行分成的模式,一定程度上减低了ITAI的成本。但由于“浮动租金”的aihuau.com合作方式,一线地产商不愿承担风险,只有非主流商业地段的商场与其合作。这就限制了ITAT的卖场位置,使得形象受损,在消费者心中很难树立起良好的品牌形象,也无法保证单店的客流量,无疑对销售也造成一定影响。

同样是服装,和ITAT选择截然不同的品牌ZARA用重金将专卖店开在纽约的第五大道、香港的国际金融中心商场、上海的淮海中路,与国际奢侈品为邻,目的就是为了提升品牌形象。而ITAT却忽视了“地段”对一个品牌塑造的重要性。

软肋三:快速扩张忽视单店赢利

在ITAT模式的推动下,依靠资源整合的资本运做,ITAT从2004年的8家店发展到2008年计划开出的2000家店,从一线城市的第一家店到现在的地级市、甚至县城的布点,在ITAI急速扩张之下,必将会带来运营成本的增加,从管理、物流、人员等方面成本都将增高,这给单店赢利带来极大的挑战。

笔者通过对终端销售网点的观察,即便在节假日ITAT销售点客流量也非常少,成交量更是少的可怜。可见ITAT仍采用粗放式经营,在单店规模扩大,开店成本增加,一味追求扩张而经营业绩不善的情况下,快速扩展会导致更大的灾难。

这好比前两年的家电连锁运营商,07年国美高歌猛进在全国新增近200家门店,不计成本的跑马圈地,一方面实现铺设销售网点最大化,享受门店增多带来了整体销售额的增长,而另一方面却带了运营成本的大幅增加,和网点布局过密,稀释单店消费群,出现了单店利润下滑的局面。

为了达到跑马圈地,在发展前期,企业往往采取粗放式管理、运营,这无可厚非。但是,当已经完成第一轮跑马圈地之后,企业就有必要及时改变以往粗放式增长方式,采取“关、停、并、转”的策略,逐步由追求渠道数量转到渠道质量的提高中来。

无论如何,ITAT都是服装行业的一匹黑马,在突破传统服装行业的经营模式上带来的不仅是挑战,更多的是思考,至于这匹黑马究竟能跑多远,只能等待时间的检验了。

欢迎与作者探讨您的观点和看法,作者为上海超限战营销策划机构总经理,联系电话:021-64327608,电子邮件:[email protected]