系列专题:《中国名企的深度研究:宗庆后与娃哈哈》

娃哈哈的销售部门长期处在改造过的小学教室里办公,居于此原因,曾经出现过远道而来的经销商认为是“骗子公司”的笑话。 这样的办公环境、地址,与堂堂的大公司形象不相称,似乎有损企业形象,也降低了员工的工作满意度,但是站在成本控制、艰苦奋斗的角度来看,我们更不得不佩服娃哈哈企业高层决策者的意志和定力!

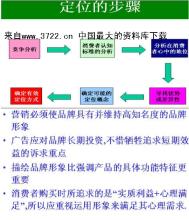

简而言之,在大道无形的总成本领先战略的统率下,在“艰苦奋斗、励精图治”的企业精神指引下,娃哈哈在制造、配送、渠道、推广、人力成本、采购和行政管理等企业价值链活动的各个环节中,无处不显示出成本控制的意识与行动,最终打造出食品饮料业界无人匹敌的成本领先优势。 关于价值链活动中的成本控制或差异化优势如图2?3所示。 图2?3企业价值链以及构成 总成本领先战略的成效 总成本领先战略最终是否能真正成功,一切还应以财务数据说话。 娃哈哈的销售净利率20年来一直持续在10%以上,营业规模、利润总额已经连续10年位居中国食品饮料业的榜首。 因为在制造规模和成本控制方面具有明显的优势,娃哈哈系列产品的单位成本(固定加可变成本)低于主要竞争对手10%以上。 长期以来娃哈哈的整体营销费用(包括运费)仅占销售额比例的10%~15%,此比例明显低于行业内15%~25%的费用比率。 长期拥有20多亿元银行存款的娃哈哈,资金成本则几乎等于零;高度集权精简的组织构架所产生的各类管理费用更是明显低于业界平均水平。 正因为有成本领先的战略性优势,娃哈哈才能在产品品质方面不亚于竞争对手,主力产品价格(如非常可乐系列出厂价比可口可乐系列平均低20%左右;娃哈哈纯净水出厂价比农夫山泉低10%左右)比主要对手平均低10%~20%,但在广告促销总投入(占销售额比例也仅为5%~10%)多于主要竞争对手的前提之下,仍取得了远远超出行业平均水平的利润! 正因为娃哈哈在成本领先方面存在着优势,而被可口可乐视为在中国的最强劲对手,可口可乐经理层发现,“什么都可以比娃哈哈强,但是就是价格无法做到比娃哈哈低。” 也正因为娃哈哈在成本领先方面存在着优势,宗庆后总结企业的成功经验是“给消费者提供的是物美价廉的产品,自然会得到他们的欢迎”。 虽然业界盛传娃哈哈有“人力资源、品牌发展、管理水平”等方方面面的问题,但瑕不掩瑜,竞争战略的本质特征之一就是发挥企业的核心竞争力,是“尖峰”有多高的问题。 只要娃哈哈始终坚持总成本领先战略,充分发挥成本领先竞争优势,未来的娃哈哈仍将引领中国饮料产业!