文/孙东升

在当前情况下使用利率手段抑制流动性过剩,应慎之又慎。从中长期看,关键是逐步缩小贫富差距,扩大国内需求,才是解决流动性的根本之道。

截至2006年11月底,我国金融机构存款余额为33.4万亿元,贷款总额为22.3万亿元,存贷差达到11.1万亿元。2006年1月5日,央行宣布调高存款类金融机构准备金率,到9.5%的水平,这是6个月以来的第四次调整。

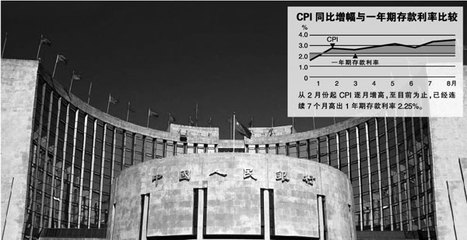

在很多专家看来,上调一次准备金率能回收资金1500亿元左右,和当前流动性过剩的规模相比,只不过是杯水车薪,于是加息之声再起,认为只有提高利率才能抑制流通性过剩。笔者认为是否加息关键要明确两点:一是要弄清造成流动性过剩的根本原因;二是客观分析加息后可能出现的结果。 流动性过剩的根源 持续的贸易顺差和由此带来的外汇储备快速增长是造成流动性过剩的基本原因。从历史的数据来看,自1990年以来,除1993年我国对外贸易有122亿逆差外,其余年份全是顺差,尤其是2004年后贸易顺差迅速扩大,2005年突破1000亿美元,2006年我国对外贸易规模则高达1774.7亿美元。 持续的贸易顺差,给人民币升值带来了巨大的压力,为减缓人民币升值的压力,稳定人民币汇率,中央银行被迫吸纳大量的外汇,其结果一方面使我国外汇储备激增,到2006年底中国外汇储备余额达到10663亿美元;另一方面形成了外汇占款导致的大量的基础货币投放,从而引致市场流动性泛滥,严重影响了货币政策的独立性,有悖于稳定货币供给、保持经济平稳增长的宏观调控方向。 更为严重的是,过高的外汇储备引发了人民币升值的预期,反过来又进一步加大了人民币升值的压力。 从理论上说,贸易顺差是储蓄大于投资的必然结果,表现为国内资源的流出。从我国宏观经济的实际情况来看,我国的投资率很高,但储蓄率更高。最近10年来,中国储蓄率居高不下。城乡居民储蓄不断上升,在4年多的时间内,中国城乡居民储蓄存款翻了一番,人均储蓄超过1万元。与此同时,企业储蓄率和政府储蓄率也居高不下。 因此,贸易顺差从实际经济生活来看,也反映了以实物形态的资源流出,是国内经济实际情况的对外表现形态,或者说是国内经济不平衡的对外表现。 储蓄率过高的另一面,则是国内居民消费需求不足。有数据显示,近5年来,我国居民最终消费率持续走低,比世界平均消费率低将近20个百分点。由于国内消费不足,储蓄率过高,进而推动贸易顺差不断扩大。

如果从更深层次分析,造成国内居民消费不足的根本原因在于贫富差距不断扩大,目前中国的基尼系数已经超过了警戒线0.4,收入差距已经处于高水平。 低收入者由于许多方面都得不到相应的社会保障,尽量节约消费。对于中等收入阶层,日常耐用消费品的普及程度已经很高了,而新的享受性消费热点尚未形成,加之高房价、高教育费用等压力,这部分人的存款倾向于增加。对高收入阶层来说,收入中用于日常消费的开支比例很小,更多的钱是用来投资的。由于投资渠道狭窄,一些人就只能选择将钱存在银行里。贫富差距扩大的结果导致了:需要花钱的没有钱花,有钱的不花钱的局面。 加息带来副效应 由于上述原因造成的流动性过剩,单靠中央银行加息是无法解决的。而且,中央银行的加息可能给经济运行带来更多副作用。 第一,加息不利于居民消费需求的扩大。从理论上说,加息对当前消费的影响有两方面。其一是替代效应,高利率提高了储蓄回报,因此吸引更多的储蓄,降低居民的当前消费;另一个是收入效应,利率的增加提高了现有储蓄的将来价值,会使储蓄者感觉其总体收入随着利率的上升而增加。从中国目前的收入分配和社会保障体系情况看,对大多数居民而言,人们储蓄的目前是为了子女上学,为可能的医疗支付,为弥补社会保障体系的不健全,加息只能让大多数人捂紧自己的钱包,而不是相反。 第二,加息会进一步增加人民币升值的压力。近一年来随着人民币升值速度的加快,国际上对人民币升值的预期进一步提高。加息对国际热钱有更大的诱惑,可能加速涌入,一是赌升值,二来赌升息。国际热钱更快涌入以后,人民币外汇占款也会大大增加、会进一步加剧流动性过剩。 我国中央银行基准利率的制定,必须考虑到国际市场的利率水平,尤其是要参考美国的利息率,保持对美元2%~3%的逆差,以抑制国际热钱涌入。而只要人民币升值幅度不超过中美利差,实际上就意味着赌人民币升值的资金无利可图,那么资金流入的动力就不会太大。相反,如果人民币和美元的利息率一样,而国际热钱又预期人民币将升值,则投机资本将会不断流入。而据美国权威传媒对华尔街22家最大银行的调查显示,大部分受访者认为美联储今年1月和3月将保持基准利率5.25%不变;这些银行的预期还显示,2007年底美国基准利率会降至4.875%。在美国银行界预期美元利率可能下降的情况下,如果我们贸然加息,无疑是抱薪救火。 第三,加息会进一步扩大存贷差额。加息后,大量的资金从市场流入银行体系,将使银行体系流动性过剩的现象雪上加霜,进一步扩大本来已经很大的存贷差额。巨额存差可能会造成如下结果:一是不良资产率上升,由于巨额的存差会大大降低银行的利润率,缩小商业银行的盈利空间,造成商业银行贷款冲动,为想办法增加贷款,会加剧本已白热化的贷款客户争夺,迫使银行不得不降低贷款条件,使近年来开始下降的不良贷款率重新上升;二是不断扩大的存差,会导致货币市场利率下降,尤其是同业拆借市场利率持续走低。尽管中央银行提高了利率水平,但是由于银行的资金较多,为了降低损失,会尽可能想办法向外拆借,其结果会使货币市场利率不升反降,使整个利率体系出现混乱局面。 第四,加息不利于融资结构的改变。目前中国金融领域存在的一个突出问题是直接融资比重偏低,只有10%~15%,而发达国家的直接融资比重在50%~80%之间。过低的直接融资比例影响全社会资金效率的提高,具体说:一是企业资金来源单一;二是风险过度集中于银行。 扩大直接融资的关键在于发展和完善资本市场,建立多层次的资本市场。近年来,在政府等多部门的努力之下,我国股票市场刚刚出现恢复性增长,这种恢复性增长为未来多层次资本市场打下了一个良好的基础,如果频繁使用加息手段,会引起股票市场的巨大波动,甚至可能使投资失去刚刚建立起来的信心,这一点对股票市场的打击可能是致命的。 因此,在当前情况下使用利率手段抑制流动性过剩,应慎之又慎,只要国际市场利率水平不出现较大的变化,国内不出现过度的通货膨胀压力,不宜考虑加息。可继续运用公开市场和准备金率等手段对冲过多的流动性,将过多的流动性回收。从中长期看,关键是逐步缩小贫富差距,扩大国内需求,才是解决流动性的根本之道。 (作者供职于对外经济贸易大学金融学院)