文/童莉霞

国际油市在2006年跌宕起伏、惊心动魄:国际油价在年初波澜不惊,到年中突然疯狂连创新高,年底又出现理性回归。从影响因素上看,2006年是地缘政治对能源格局影响加大的一年,是国际游资炒作变本加厉的一年,也是主要国家全面调整能源战略的一年。相对而言,国内石油市场还算平静,新的成品油定价机制仍在酝酿。

价格波澜

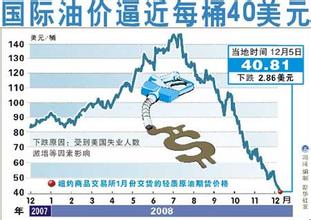

国际石油价格2006年价格先涨后跌,涨幅和跌幅都达到相当惊人的程度,市场供求格局也开始发生转变。英国北海布伦特原油(Brent)价格从年初每桶60美元一路走高,4月份突破70美元/桶大关,8月份进一步冲高,接近80美元/桶的水平,8月9日最高价达到每桶78.45美元。9月中旬以后,价格大幅度滑落,11月初最低降到55.47美元/桶,12月重又回到年初60美元/桶的水平。 产油国地区政治局势紧张、供求关系发生变化和投机资金炒作,是导致国际油价剧烈震荡的三个主要原因。 国际石油市场历来对政治因素敏感,2006年更是不断受到各种政治因素的影响。首先是尼日利亚局势恶化,部族内乱升级,武装分子不断袭击石油生产设施及输油管道,造成尼原油产量大幅度下降,使本来就已趋紧的全球石油供给形势进一步恶化。与此同时,伊朗核危机也是一直困扰国际油市的重要因素。4月份,由于盛传美国将要对伊朗核设施采取大规模轰炸行动,市场一片紧张,油价首次突破70美元大关。7月份,伊朗核问题再度升级,随着联合国对伊朗进行经济制裁可能性的逐步增大,石油价格继续攀升。8月份,黎以冲突加剧,市场担心美国将借以色列之手对伊朗实施军事打击,油价进一步冲高到每桶78美元。所有这些政治局势的动荡,都成为油价攀升的导火线,给市场带来巨大的负面影响。9月中旬以后,地缘政治局势的缓和,也成为油价大幅滑落的重要原因。 2006年国际石油市场呈现前3季度供应趋紧、第4季度供求趋于缓和的局面。上半年,由于尼日利亚局势动荡,石油产量大幅度减少,市场大约出现80万桶/日左右的供应缺口;进入第4季度,随着美国经济增长明显放缓,石油需求压力减小,西方消费国石油库存水平上升,产油国生产能力逐步恢复,市场供求状况逐步好转,油价也在9月中旬开始回落。 投机资金对国际石油价格的炒作,在2006年表现得最为明显。特别是当伊朗核危机给石油市场带来不确定性风险时,对冲基金便利用市场谣传的各种消息大肆炒作、推波助澜,不断将油价推向高点。而当美国经济出现放缓迹象、布什内阁开始商讨伊拉克撤军的可能时,这些获利的投机资金又率先出仓,撤出油市,转入其他资金市场,导致石油价格大幅度下跌。所以有人说2006年国际油价“三分事实、七分虚幻”,多是投机资金对市场风险放大效应的体现。 高位回落 由于国际石油市场供求结构进一步好转,地缘政治局势趋于缓和,在不发生重大突发性事件的情况下,2007年油价高位回落已成定局。 近几年,国际油价上涨的根本原因是全球经济向好带来的石油需求快速增长,供应能力相应不足,石油市场始终处在脆弱的平衡中。从2006年3季度起,这种市场格局开始显露出逆转迹象。 首先是美国经济增长速度明显放慢,2季度GDP增幅从1季度的5.6%下降到2.6%,3季度进一步下降到1.6%,预计2007年的增长速度还将继续下滑。同时,亚洲韩国、印尼、泰国、台湾等地区经济增长也有放慢迹象。国际货币基金组织(IMF)预计,2007年全球经济增长4.9%,增速将比2006年放慢0.2个百分点。联合国报告也指出,世界经济预计2007年将减速,全球经济增长将从2005年的4.0%和2006年的约3.8%,下降到2007年的3.2%。受此影响,世界石油需求的增长速度在2007年也将有所放慢。 另外,高油价对石油需求的抑制作用表现得更明显。近两年,为应对高油价的影响,世界各国都在积极采取节能和发展替代能源的政策,其中包括更多地引进天然气替代石油,更多地发展生物能源,以及产业结构调整和能源利用效率的提高等,这些措施在2007年将会看到更明显的效果。在供应方面,西方石油消费国库存水平上升,对市场供求关系的转变起到重要支撑作用,其中美国石油库存量已经达到1998年以来的最高点,OECD的石油库存也呈现出近年增长最快的势头。另外,OPEC(石油输出国组织)剩余生产能力开始出现上升的趋势,非OPEC地区石油产量在2007年可能会有较大幅度增长。随着里海、非洲、巴西等地区一些新油田项目陆续投产,预计非OPEC地区2007年将会增加170万桶/日左右的石油供应量。2006年美国在伊拉克陷入困境,同时伊朗核危机的解决也没能取得实质性进展,这一切不仅宣告了布什中东政策的全面失败,也使共和党在中期选举遭到惨败。随着民主党掌握参众两院的控制权,美国的伊拉克政策将会作出新的调整,从国防部长拉姆斯菲尔德的离任到“伊拉克研究小组”的出现,都显示出这种迹象。实际上,中东政策的转变已经代表了美国的主流民意,那种一意孤行的单边主义外交,不再会受到大多数人的支持,而布什迫于这种形势及客观条件的限制,也不得不做出转变,采取更加现实、平等的外交政策。 未来一年,中东地区爆发大规模战争的可能性将会减少,地缘政治局势趋于缓和,投机商借以大肆炒作石油的机会也相应减少,石油市场将逐步回归到由供求因素主导油价的基本面上来。 但石油市场也存在一些抑制油价下滑的因素:中东等产油地区地缘政治风险依然存在,特别是伊朗核问题始终是困扰国际油市的重大不确定性因素;俄罗斯、委内瑞拉等产油国不断加强政府对油气资源的控制,导致石油产能增长缓慢;OPEC正在积极实施减产行动,尽管目前效果仍不明显,但多次调整迟早会影响到国际油价的走势。 总之,2007年国际油价将比2006年小幅下降,可能会在每桶4512316;65美元区间波动。从长期来看,受经济周期的影响,油价在未来几年虽有回落的趋势,但价格下降幅度不会太大,很难再回到40美元以下。 “原油定价法” 鉴于宏观经济保持快速增长、汽车销售量也保持高速增长态势,国内石油需求依然十分旺盛。从市场供求来看,国内石油供求基本平衡,但供应压力将会长期存在。 2006年,国内油市最大亮点在于发改委在上调成品油价格的同时推出了《完善石油价格形成机制综合配套改革方案》。国家将对石油企业开征特别收益金,并对部分弱势群体和公益性行业进行补贴。国内成品油价格上调,表明政府下决心解决“价格倒挂”问题。调价重新启动了逐步理顺价格关系的进程,并采取相关配套措施,稳步推进成品油价格形成机制改革。 成品油价格机制改革的思路也逐渐清晰起来,那就是在坚持与国际市场接轨的前提下,建立既反映国际市场石油价格变化,又考虑国内市场供求、生产成本和社会各方面承受能力等因素的石油价格形成机制。同时建立对部分弱势群体和公益性行业给予补贴的机制,相关行业的价格联动机制,石油企业涨价收入的财政调节机制,以及石油企业内部上下游利益调节机制。 2007年伊始,国际油价出现连续大幅下挫,是5年来的最差开局。在供求基本面、地缘风险、游资投机等因素相对平静的情况下,天气成为近期影响油价走势的重要因素。暖冬导致取暖用油需求减少,库存高于预期,国际油价有可能出现“二次跳水”,进一步下移其运行区间。在此背景下国家发改委对国内成品油价格做出小幅下调。 根据国际市场原油价格大幅回落的情况,国家发改委决定,自2007年1月14日起,将汽油价格每吨降低220元。不管幅度多少,下调汽油价格总是受到消费者和相关用油企业的欢迎。但是,国内成品油价格的形成机制到底是什么,油价到底据何而定,是大家普遍关注的焦点,社会普遍对新的成品油定价机制存有很高期待。实际上在国际油价大幅上涨的情况下,以往直接盯住国际市场成品油价格的定价机制(成品油定价法)早已放弃,从2006年以来3次调整成品油价格来看,间接盯住国际原油价格的新机制(原油定价法)在逐步形成。原油定价法是将进口国际原油的到岸平均价格折算成国内成品油的价格,成品油价将不再依据纽约、新加坡和鹿特丹三地成品油价的加权平均值,而是以布伦特、迪拜和米纳斯三地原油价格的平均值为基准,再加上炼油成本和适当的利润空间,以及国内关税、成品油流通费等,共同形成国内成品油零售基准价。 原油定价法有助于增强油价调整的时效性,使国际市场变化较快地反映到国内,改变以往国内价格调整时间滞后、涨幅偏低、频率偏少的被动局面;更重要的是,原油定价法有助于逐步解决国内成品油价格与国际油价之间“倒挂”问题。 在2006年8月份之后,国际油价出现高台跳水,连续大幅下挫2成多,之所以国内油价仍然按兵不动,其关键原因在于当时国内成品油价格仍低于国际水平。按照有关信息,目前国内炼油成本在每桶56美元左右,近来国际油价经过新一轮下跌,国内油价终于出现下调空间。在最近一次调价中,一定程度上体现出“原油定价法”的改革方向