由于国内债券等金融产品匮乏,市场完备度较低,REITs分流作用比较明显,可能降低其他资产的过热

文/杜丽虹

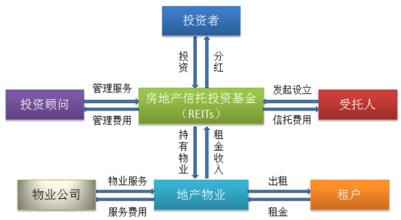

美国次级债危机对金融市场的深远影响愈发显现,其中就包括对REITs(RealEstateInvestmentTrusts,即房地产投资信托基金)市场的影响。标准普尔最新季度报告显示,全球房地产和REITs在连续7年牛市后,2007年第二季度开始下滑,跌幅为4.5%,部分原因就在于美国次级房贷市场的下跌。 分析人士认为,REITs长达7年的持续盈利,导致了全球估值过高,在基数增长的情况下,收益率下降。即便如此,作为一种房地产证券化产品,REITs的推出对于房地产资产的定价、降低股票等其他资产价格过热的风险仍有着重要的作用。 收益相对稳定 市场通常所指的REITs主要为“权益型REITs”,即通过发行股票(受益凭证)来集合公众投资者资金,投资于多个物业组合,并由专业机构负责经营管理,在有效降低风险的同时将出租收益以派息方式分配给股东,从而使投资人获取相对稳定的长期收益。 经过几十年的发展,REITs在全球各主要国家的市场覆盖率逐步提升,在房地产资产定价方面也发挥着越来越重要的标杆作用。 以美国为例,REITs的组织形式主要为公司型,该类型的REITs必须要有完善的治理结构、至少要有75%的资产投资于房地产,收入来源于房地产的租金收入至少要达到75%;而转让持有期未满4年的房地产及持有期未满1年的证券所带来的收益不能超过利润的30%;此外,应税所得中至少有90%的部分必须以股利的形式分配给股东。 上述对资金投向(限制房产的短期的炒卖行为)、收益来源(75%以上的收益必须来自于房地产的租金收益)和分红政策(90%以上的利润必须分红)的规定,使REITs天生具有了收益相对稳定的特征——在过去10年里,美国市场REITs的平均股息率为6.96%,高于10年期国债的5.86%的利息率和标普500指数平均1.79%的股息率,而它的收益波动率却要比标普500指数低3至4个百分点。 通过对上世纪70年代以来美国REITs收益的分解(图1),体现REITs债性收益的红利收益是REITs稳定回报的基础,而体现REITs股性收益的资本收益则反映了当前供求与预期因素的变化。REITs成为一种介于股和债之间的金融产品,这种特性使它吸引了保险资金、养老基金等大量机构投资人。 REITs如何估值 REITs的估值中有几个重要指标:资本化率(CapRates),它类似于一般上市公司的资本成本,即,投资人要求的回报率。一般来说,资本化率与长期国债之间总保持着一种相对稳定的正相关关系,REITs资本成本一般比10年期国债收益率高出2至4个百分点。过去10年,美国10年期国债的收益率在4%至6.5%之间,REITs的资本化率在6%至10%之间。在中国,几次加息后,目前长期存款收益率已达到4.5%,因此,如果推出REITs后资本化率应至少达到6.5%水平才有吸引力。 P/FFO(市价/营运资本)是REITs估值中另一个重要指标,它类似于一般上市公司的市盈率指标,其中FFO为REITs的净经营现金流。从长期看,美国REITs的P/FFO水平处于12倍左右,但自2005年以来,REITs的P/FFO倍数增长较快,曾一度达到22倍以上,目前略微回落到20倍水平,这中间除了资产高估时期的房产转让收益贡献外,也有投资人对未来核心地区租金上涨的预期。 市值与当前持有物业资产价值(NAV)之差,是衡量REITs价值的另一个重要指标。在美国,权益型REITs的市值一般比其NAV高4%,但短期内市值相对于资产价值的偏离可能很大。如1997年,由于写字楼价格相对于租金被低估,NAV折价率一度达到30%以上,并促使了REITs的大量收购行为,使1998和1999两年FFO的增长率分别达到16.7%和13.7%;但在2000年时,由于房价相对于租金增长更快,NAV溢价18%,此后几年中REITs的增长速度近于零——当前房价过高不利于REITs的增长。 根据以上的估值标准看,目前在中国推出REITs面临一定的估值压力,尤其是在深圳、广州等一些城市要想达到6.5%的收益水平是比较困难的,北京、上海一些相对高端的写字楼勉强可以达到这一水平。不过,随着经济的发展和北京等城市规划供地结构的调整,写字楼的租金水平会有所提高,从而给出一个相对合理的回报率水平,尤其是对于保险资金、社保基金等投资期限长、偏保守资金更具有独特吸引力。 降低其他资产价格

REITs与标普500、NASDAQ、高收益债券(垃圾债)、国债等资产的收益和风险水平均不相同。 在美国,过去20年,权益型REITs单位风险的回报率达到0.86,仅次于高收益债券,而高于标普500和NASDAQ指数。此外,REITs与其他几种资产之间的相关系数也较低,一般不到0.5,这种独立的风险收益特性使它成为资本市场的一个新维度,成为股票、债券和现金之外的第四种资产。而它的出现将从过热的资产市场中分离部分理性投资人的资金,从而可能起到降低其他资产价格的作用。 当然,REITs的分流作用与资本市场完备性有关,资本市场的完备度越高,REITs的资金分流作用越弱,在中国,由于债券等金融产品的匮乏,导致市场完备度较低,REITs对其他资产的分流作用将会比较明显。据测算,REITs的推出将从过热的房地产市场上分流40%的住宅投资需求。 改善住房结构供给 一般认为REITs持有的都是商铺或写字楼等资产,但实际上,在美国REITs持有的资产类型非常丰富,包括写字楼、零售、住宅、旅店、仓库、医院、养老院等,其中住宅地产占15%至20%左右,主要为公寓或廉租房。 实际上,上世纪80年代,美国政府为了发展廉租房曾颁布了低收入住房返税政策(Low-incomeHousingTaxCredit,LIHTC),给予廉租房REITs在10年内分期返还占整个工程造价4%的税费优惠。 该政策的颁布掀起了一股廉租房REITs的高潮。据《Barron’s》的统计,享受了LIHTC的政策优惠之后,廉租房REITs的收益率能达到7.5%至8%,虽然不是最高的REITs收益率,但由于廉租房的投资风险小,空置率低,收益相对稳定,因此吸引了许多对资金安全性要求较高的投资者,并大大激发了REITs对廉租房投资的热情。1986年至1995年,美国共有80万套符合建设标准的中低档住房投放于市场,其中很大一部分是以廉租房为投资目标的REITs开发的项目。 因此,REITs作为一种市场化融资渠道,适当的政策倾斜也能够使之在改善住房供给结构方面发挥重要作用。