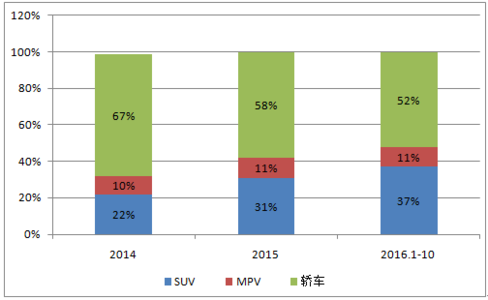

我国入世以来,长期压抑的汽车消费需求得以释放,汽车销量急剧增长,国产乘用车销量由2002年的126万辆增长至2012年的超过1300万辆。在此期间,国产乘用车(不含微客)市场分派系份额结构变化如何,下文对此做一简单分析。 根据盖世汽车网整理的数据,国产乘用车市场中,自主品牌(不包括合资自主)市场份额相对较低,2002年至2012年(除了2010年以外)都不到市场的三分之一,但总体呈上升趋势:由2002年的24.80%升至2012年的30.64%。其中,在汽车市场销量急速增长的2009年,自主市场份额首次突破30%,为31.59%;在第二年市场份额升至33.62%,达到顶峰;然而在汽车市场增速放缓的2011和2012年,其市场份额均出现下降,分别降至31.36%和30.64%。 图1、2002-2012年国产乘用车市场分派系份额结构变化 图2、2002-2012年自主品牌乘用车市场份额变化 图3、主要的外资派系国产乘用车市场份额变化 外资品牌则在国产乘用车市场中份额占据较多。2002年以来其各年市场份额均不低于65%,2009年之前份额更是在70%以上。在外资派系中,又以德系和日系车所占乘用车市场的份额最多。 德系车在2002年市场份额高达40.46%,但随着乘用车市场的不断扩大、其他系竞争对手不断涌入中国市场等原因,德系市场份额大幅下降。2004-2008年,德系乘用车市场份额跌至18%左右,2011年和2012年出现回升之势,分别升至19.52%和21.69%。其中,在2005-2011年德系车市场份额均低于日系车。 日系车2002年以来市场份额先起后伏。其在2002年乘用车市场份额为15.27%,之后逐年上升,2008年市场份额达到30.76%的高峰。而从2009年起日系车市场份额逐年下降,至2012年跌破20%,为19.16%。 2002-2012年,美系和韩系市场份额整体也均有提升,且在2012年市场份额均到达顶峰。美系车2002年市场份额为9.14%,2012年为13.49%,提升4.35个百分点;韩系市场份额则由2002年的1.70%提升至2012年的10.10%。 法系车市场份额整体则出现下降,2002年其市场份额为6.76%,而至2012年降至3.33%。 注: 1. 本文/图/表中的国产乘用车均指狭义乘用车,即轿车、SUV、MPV销量之和。销量指国内外销售批发数,不含进口车销量。 2. 由于数据中包含少量出口数据,因此本文及图表中市场份额均指近似值。