议题二:利率与汇率

【观点争鸣】 ■2008年加息3~4次,每一次0.27个百分点。 ■2008年中国加息2~3次,美联储再减息75个基点,双方利差进一步缩小,甚至有可能出现逆转,人民币升值7.5%左右。 ■中国加不加息并不一定过分在意美联储的动作。 ■美国近两次减息是暂时应对次债问题,未来的货币政策走向还不确定。如果从美联储的经验看中国的利率调控,降息刺激消费已经失败,而加息实际上能够拉动消费。 杨青丽: 我预期2008年应加息3~4次,每一次可能是0.27个百分点。大家关心的是存款和贷款怎么加,以前一直是活期加的少,就加过一次,存款加了1.18,活期加了0.19,加的很少。这样算下来,短期是负缺口,长期是正的,利差扩大。所以有一阵说央行这样调不好,利差越来越大。但央行行长认为利率市场化是一个趋势,活期不应该加,所以没有怎么加。但调控还有政治因素,因此,央行也有可能被迫地加一下活期存款利率,但可能只是比以前多加一点。 沈明高: 我认为2008年加息应该是2~3次,因为2007年截至当前,一年期存款利率已经加到4.14%,预计2008年通货膨胀率可能5%左右,2009年4%,中期价格走势大概在4.5%~5%之间,利率在当前4.14%的基础上再加2~3次,有可能使一年期存款利率基本为正,即使2008年可能不为正,从中期来看应该是正的。 考虑到美联储货币政策对中国货币政策的影响,我们预期美国2008年还会再减息75个基点,至3.5%,双方利差进一步缩小,甚至有可能出现逆转。如果2008年底,美联储降息至3.5%,而同时中国在加息,中国国内的市场利率,即银行同业拆借利率到2008年底突破4%,国内的利率就会比美国高。其含义很明显:首先,央行对冲成本大大增加,因为央行票据回报提高,而持有的资产回报则降低,中间差距很大。去年,央行美元资产回报在5%左右,而央行票据收益只要3%或3.5%,但2008年可能逆转的。其次,从资金流向看,肯定会有更多的人愿意持有人民币资金,这个方向毫无疑问,当然具体有多少钱流入中国是另外一个问题。综上所述,中国面临巨大挑战。我们认为,必须得适当加快人民币升值,只有通过人民币升值,使得流入中国的资金比较多,才有可能减轻央行对冲的力度,也减轻对目前流动性过剩的压力。 至于2008年人民币升值究竟到什么程度,现在有比较激进的估计,也有比较保守的估计。我们的估计比较折中,认为2008年升值7.5%左右。上半年大幅升值可能性不大,主要是因为奥运会的影响。一种可能是2008年2月份升值稍微快一点,然后稍微稳定。奥运会后的走向要看当时情况,届时美国次级债危机的负面影响应该应该比较明朗,如果美国经济衰退,升值就可以放慢一些。我们现在预期,从2008年第三季度开始,美国经济可能会有一个反弹,这样,2008年下半年,人民币升值压力也还是比较大。 郭田勇: 美联储不断降息确实给中国加息形成很大压力。但我认为这个压力主要是心理压力。有人担心美联储降息,利差形成倒挂,会不会进一步推动热钱往中国流。但3年前,美联储基本利率五点多,中国比它要低好几个点,理论上中国的资金应该外流,但为什么有很多热钱流入中国?国际资金流入中国,是因为中国资产价格上涨空间大,而我认为,资产价格上涨的一个很重要原因恰恰在于中国长期的低利率。从这个角度来看,我们加不加息并不一定过分在意美联储的动作,只要我们的资本项目有管制,同时把资产价格的暴涨空间封住,在某种情况下就能够抑制过多的热钱流入中国。现在的问题在于,中国外汇管制变成了一种名义上的管制了,好象根本管不住,热钱通过各种渠道流入,有人说有上千亿美金的热钱。 谭雅玲: 美国近两次减息是暂时应对次债问题,未来的货币政策走向还不确定。我个人始终认为,美联储这一轮利率加息周期应该是6%,这同美国的投资和储蓄率有关系。造成美联储降息,一个原因是次债危机的严重性,另一个原因是伯南克对美国经济掌握的娴熟程度。在人物搭配上,鲍尔森强势,伯南克弱势,这也导致伯南克降息。如果从降息和加息比较来看,2001~2003年,美国降息13次,对美国经济拉动有限,但2003~2006年,美国加息17次,对美国经济的维持非常有好处。美元利率上升,美元贬值,形成美国经济信心的稳定,结构改变,贸易顺差减少,财政赤字也减少。另外,降息和加息的经济环境不一样。2007年9月18日,伯南克降息前,格林斯潘说,如果目前采取降息政策,跟以前的环境不一样,美国当时是通货膨胀下降,现在是通货膨胀上升。而通货膨胀上升有可能带来滞胀问题,控制起来就比较难。此外,美联储之所以降息,跟美国的政治因素有很大关系,利用次债问题做一个铺垫,因为明年是大选年。同时,次债问题的爆发是从2006年开始的,到了2007年的下半年才真正浮到水面上来,这期间美国政府的把握也值得认真思考。 美联储利率是对中国利率影响最大的,如果从美联储的经验看中国的利率调控,降息刺激消费已经失败了。我们应该看到加息实际上能够拉动消费,因为在中国,居民存款对其消费有很大影响大。美国之所以拼命保护股市,是因为其消费者信心变化同股市变化连接在一起,如2007年11月份美国股市下跌,消费者信心指数也相应下降。我认为,中国应反思过去调控的教训,重新评估全球流动性过剩和中国流动性过剩问题、利润追求目标、以及利率对投资和消费的影响。 预期同理论已经相背离了,加息和降息引起的市场变化已经完全不一样。我觉得央行应该打破预期的节奏和空间。这就要观察国外和国内的环境。美联储的利率方向不确定,如果美元降息,中国升息,肯定会给人民币带来很大升值压力。同时我们也应反思利率自由化,加快利率市场化进程。不能说所有的改革都不落地,大家都在猜,猜来猜去还是到政治层面,变成政府行为了。我认为还是应该通过市场工具、市场手段和市场机构的能量。美元贬值是分阶段有步骤的,贬值的周期看起来很自然、很顺利地推出来了。这不是因为美国政府多有本事,而是金融体系和市场的能量在起作用。 从国际背景看,利率是当前突出的焦点。中国应顺势而为,推出自己的改革,这样才会对本国的结构调整有帮助。利率市场化应发挥香港金融中心在内地金融改革的作用,这是香港回归十年的最大教训。内地改革处在一个半封闭或基本封闭的状态,香港则比较自由,也是被国际承认的金融中心。我们如何将自己的优势和香港的优势结合起来,进行一些改革。而不能把香港作为我们内地获取利益或者是银行改革成绩的显示。在利率市场化方面,借鉴香港,将香港利率和内地利率整合起来,将对我们长远发展有所裨益。

更多阅读

雅尼乐曲赏析二:“WithAnOrchid”与兰同馨

雅尼乐曲赏析二:“With An Orchid”(与兰同馨)作者:“爱慕维克多”(转载时略有改动)

第八章:《企业找明星必读的20课之二:明星与品牌一定要般配》

连载张默闻长篇营销策划《谁把中国品牌解放之140》 第八章:《企业找明星必读的20课之一:明星与品牌一定要般配》:中国企业找明星代言,我赞成门当户对。再漂亮的明星如果和企业的品牌以及产品的气质无法契合,无法般配,再完美的面孔

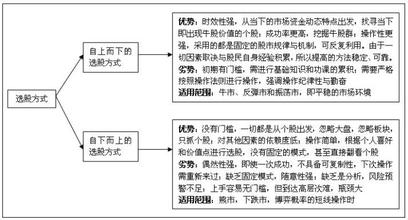

《中国大趋势》支柱之二:自上而下与自下而上的结合之一步步迈向

胡主席在中共十七大的开幕式上所做的报告再次显示了中国进行政治改革的决心。他还重复了2006年在耶鲁大学演讲时的部分内容,称中国不会采纳西方民主,但是欢迎任何经过实践检验的民主形式。“相比较而言,民主是人类迄今最好的政治制度,

《中国大趋势》支柱之二:自上而下与自下而上的结合之西方民主并

自从苏联解体之后,许多人都认为资本主义民主是国家发展最成功的模式。现在中国的纵向民主虽然并不完美,而且还处于发展的初级阶段,但是正在逐步发展为另外一种可选择的模式。有一个城市已经证明,西方和中国模式共存也可以促进经济发展

《中国大趋势》支柱之二:自上而下与自下而上的结合之重新审视中

西方国家一直对中国的过去耿耿于怀,似乎并不怎么想重新审视这个国家。但是,如果中国不断指出西方民主推选的政治家们在当选后多次食言,他们该如何回答呢?如果中国质疑西欧一些联合执政的政党之间的诚信,它们又该如何应答呢?要知道,它们在