如果信用卡发行方提高利率并且降低授信额度,消费者可能会受到打击,经济发展也有可能遭受冲击

当2007年的美国房地产市场衰退影响了消费者支出时,是信用卡挽救了市场。深陷抵押贷款泥潭的银行加大了信用卡的市场营销力度,它们深信信用卡是低风险、高利润的业务。2007年第三季度,不断攀升的美国信用卡借贷消费推动消费者开支以2.7%的惊人速度上涨。

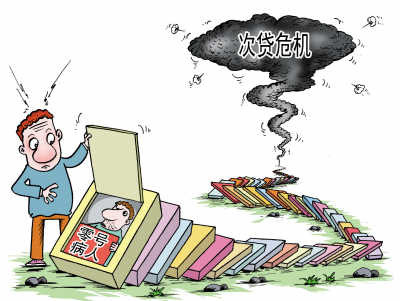

但是,这股经济增长推动力也许无法持久。已经有初步迹象表明,节日购物季结束后,信用卡发行方也许应该对这种免息贷款适当收紧一些。据Equifax和穆迪的Economy.com统计,在底特律、拉斯韦加斯等住宅价格下滑幅度最大的地区,信用卡还款拖欠率在急剧上升,这对信用卡发行方是一个警告,说明这些银行也不能幸免于住房市场衰退所带来的负面影响。而作为该行业最主要的资本来源,那些手中持有信用卡支持证券的投资者也突然开始要求获得更高的回报。 2007年12月3日,DiscoverFinancialServices公司宣布,注销其旗下位于英国的Goldfish信用卡公司4.42亿美元的账面价值,这很可能预示着未来某些情况会发生。目前,人们的邮箱里仍塞满了各种各样的信用卡申请表。市场研究机构Synovate公司负责竞争力追踪服务的副总裁安德鲁8226;戴维森说,从整个美国的情况来看,信用卡贷款拖欠率仍然较低,而向次级借款人发卡的银行在2007年第三季度仍然“忙得热火朝天”。但情况随时可能发生变化,因为发卡机构在提高现有账户的利率或削减信用额度方面仍有相当大的自由度。2007年12月4日,均位列于全美最大的信用卡发行机构之一的Discover和CapitalOne的高级经理们来到参议院的下属委员会,列举了一系列理由为其提高利率的行为进行辩护,其中包括经济和金融市场环境的变化,尽管其借款人还从未出现不还款的情况。迫于监管人员和消费者权益保护人士的压力,目前一些主要的发卡机构已经开始在调整利率前向客户发出更多的提示。但实际上真正能够让发卡机构在紧缩银根的问题上有所让步的主要因素还是它们对顾客流失的担忧。而如果所有发卡机构都采取紧缩措施的话,这种阻力就不复存在了。 万事达全球公司旗下的研究机构TowerGroup高级分析师丹尼斯8226;莫洛尼说,发卡机构在节日购物季期间不会采取措施,但可能会在2008年初有选择地开展行动,而且主要是在次级债领域。令人不安的相似点市场的动荡会增加发卡机构的运营成本和经营难度。到目前为止,信用卡公司还能找到准备购买其证券的人,而支撑这些证券的正是持卡人在还款时所产生的现金流。但现在投资者开始要求更高的回报。在2007年8月之前,3年期固定利率AAA级信用卡证券回报率比基准利率(即3年期掉期利率)略低。但在8月份,它突然比掉期利率高出了0.4个百分点。在短暂回落后,二者间的差距在11月底再次扩大,并且达到有史以来的最高值,即0.45个百分点。这些信用卡证券的结构与最近陷入危机的、以抵押贷款为依托的证券结构有所不同,但二者之间的相似之处也足以引起人们的担忧。如果债务拖欠率的上涨高过预期的话,已经是惊弓之鸟的投资人可能会要求更高的回报。综合上述情况以及发卡机构拥有的迅速改变贷款条件和贷款额度的灵活性,可以看出信用卡发行有可能会突然收紧,对那些资信状况较差的消费者来说尤其如此。 作者:彼得8226;科伊(PeterCoy) 翻译:杨鸣娟