近期三份有关中国国家资产负债表的研究报告引发人们的高度关注。三份报告(德意志银行、中行、社科院)从不同的角度测算了国家资产负债,但三者所得出的结论却分歧较大。我们到底该如何看待中国庞大的“正净资产”,又该如何评估中国的债务风险?

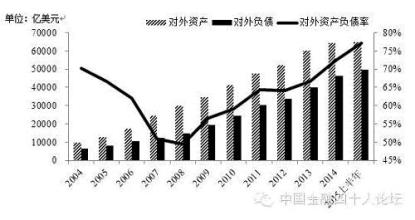

回顾全球债务危机的历史,在过去200多年时间里,全球至少发生了250次以上的主权债务违约,68次国内债务违约,债务违约几乎每隔几年或十几年就集中爆发一次。历史上,债务违约往往不是孤立事件,总是与经常项目逆差、本币汇率高估、公共部门债务高企、财政亏空、外汇储备不足等因素相互交织,共同触发危机。从墨西哥金融危机(1994年)、亚洲金融危机(1997年)到后来的俄罗斯(1998年)、巴西金融危机(1999年),再到2008年美国次贷危机及仍在进行中的欧洲主权债务危机。 改革开放至今,中国也出现过四次较大规模的财政赤字和政府债务问题。1978年后的债务问题,主要是中央财政赤字;1988年后的债务问题,主要是企业间“三角债”;1998年后的债务问题,主要是国企经营问题造成的金融机构坏账;2008年后中国地方债风险、企业债务风险也在不断累积。 本轮中国债务风险始于2008年的全球金融危机。金融危机后的2008~2010年间,中国总体杠杆率上升了30个百分点。上一轮财政刺激计划,以及信贷宽松相应推升了政府部门和金融部门的杠杆率。而截至2011年,除54个县级政府没有政府性债务外,全国省、市、县三级地方政府性债务余额共计10.7万亿元,其中融资平台公司的政府性债务余额为4.97万亿元,占比46.38%。而如果按照2011年末,中央财政国债余额7.2万亿元计算,两者相加18万亿的政府债务共占到2011年GDP比重的38%左右。与国际通行60%(债务占GDP的比率)的警戒线标准相比,中国债务占比尚在可控范围之内,并且大大低于大多数发达经济体。然而,风险并不完全在于中国债务的规模,最大的问题是其背后的结构性风险。 从资产负债表规模看,中国政府有较大的“正净资产”,政府债务规模不大,全社会整体债务水平也处于警戒线之下。2011年末,中央政府国债余额占GDP比重为16.47%,外债余额占外汇储备比重为21.8%,但风险在于其背后的结构性问题。 “正净资产”并不代表国家资产负债表无风险。当前,一些观点认为,与深陷主权债务危机的发达国家“低增长-高赤字-高负债”,且几乎均为“负净资产”的境况相比,中国“高增长-低赤字-低负债”,同时又拥有相当规模的“正净资产”,因此不会有主权债务风险。根据社科院对2000~2010年国家资产负债表估算,中国各年主权净资产呈上升趋势。按宽口径匡算,2010年中国净资产为69.6万亿元,这意味着政府有足够主权资产来覆盖主权负债。 然而,拥有“正净资产”只是不发生债务危机的必要条件,而不是充分条件。“正净资产”并不代表不存在偿债或债务违约风险。在任何一个时点,是否存在偿债风险不光取决于净资产是否为正,还取决于资产的可变现能力和资产负债期限的匹配性。如果大量资产是无法变现的固定资产,或者一旦集中抛售就会使资产大幅贬值,即便在账面上有正的净资产也可能面临违约风险。 从资产结构看,资源性资产大约占到中国政府总资产的50%,经营性资产占到总资产的39%,行政性资产与财政收入占总资产的比重均为6%左右。由于出售经营性资产换取现金流则需经过较长的时间和较复杂的程序,资源性资产在数量上的稀缺性和不可再生性,原来依靠拍卖土地和批租土地维持财政赤字规模的做法必然是不可持续的,特别是当遭遇外部冲击和国内经济不景气,很可能会引发短期偿付危机或债务违约。 此外,隐性负债是中国面临最大的中长期风险。首先,中国已经形成了一个“以中央政府为核心,以地方政府为主体”的完整的隐性担保体系。政府对企业的支持方式从过去的直接支持转为担保或隐性承诺,这些担保或承诺并未被纳入政府预算收支,但它们却是一种隐性的预算外开支或责任。 其次,地方政府通过各种形式的欠款、挂账和担保产生了巨大的非显性债务。由于各级政府间偿债职责不清、事权界限不明,一旦累计的债务风险超过地方财政的承受能力,势必逐级向上转嫁偿债风险,直接危及中央财政安全。 再次,企业部门资产负债表的影响。中小企业过度依赖负债融资,而资本金或所有者权益在融资结构中的比例过低,导致资本结构错配。相关研究显示,中国非金融企业债务占总债务的比重为62.4%,比其他国家的比重要高30到40个百分点。而GK Dragonomics公布的统计数据,中国企业债务从2011年占GDP的108%上升至2012年的122%,创出近15年新高,企业负债率飙升将会导致政府或有负债大幅增加,尤其是国有企业对政府资产负债表的冲击不可小视。 可见,中国的资产负债风险不在于规模而在于其背后的结构性风险及或有负债。无论结论如何,通过国家资产负债表核算摸清债务风险的“来龙去脉”才是管控风险,并“对症下药”的关键。