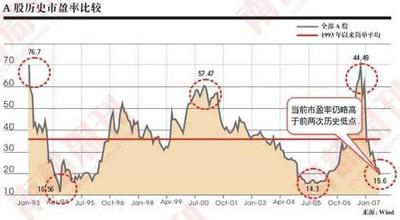

黄湘源 市盈率怎么啦? 6月23日,上证指数收盘为2760.42点,根据上海证券交易所统计,这天平均市盈率为20.81倍,接近三年前一千点大底时的水平。可是,就在次日,一位著名的空头司令在香港说:全世界的股市的市盈率差不多15倍,所以我们市场离见底可能还有一定的空间。 那么,中国股市究竟还要跌到什么时候才算见底呢?人家说得也够明白的了。按照他的说法,指数2000点,时间三年后。也就是说,即使现在已经有90%以上的人亏损,平均亏损的程度已经超过60-70%,但是,还不够,还要跌得更凶,赔得更惨一点才行。 长期以来,市盈率问题一直是困扰中国股市的紧箍咒。西方股市的十多倍市盈率似乎成为一种圭臬,即使中国股市只有二三十倍市盈率也嫌太高,非得挤压到一千点以下不可。于是,就有了中国股市长达五年之久的漫长熊市,股指最低被打到998点。这就是人们记忆犹新的千点论。而现在的2000点论其实是千点论在新形势下的翻版,所代表的无非是受过西方股市的所谓市盈率标准洗脑的人们尤其是海归派代表人物对于中国股市的一种利益主张。 境外股市的市盈率,通常是指成分指数样本股的市盈率,如道·琼斯指数市盈率涵盖的是30只样本股,恒生指数市盈率为36只样本股,从来也不公布所有股票平均市盈率的数据。一些海归派人士杜撰出一个“平均市盈率”的概念,对1000多只股票的股价按总股本进行加权平均,按所谓的平均股价计算出平均市盈率,然后,同境外成熟股市成分指数几十个样本股的市盈率进行比较,得出中国股市平均市盈率太高的结论。这完全是错误的,是一个冤假错案。 其实,市盈率是不是越低越好,并不是没有疑问的。一般来说,市盈率的概念反映的是回本的时间。但是,用回本期限来表示投资价值,则未免张冠李戴,不仅未必正确地反映了投资价值的本义,而且也未必适合所有投资人的投资意愿。事实上,低市盈率如果同时也意味着投资回报能力之低,那么,投资者是否能在所需要的投资年限内获得满足的回报,显然是无法保障的。而对于投资高市盈率股票的投资者来说,如果他们能从反映高成长预期的股价表现中获得较高的短期回报,那么,也许未必需要理论上所预算的时间就可以提前收回甚至加倍收回应得的回报。同时,市盈率也不能正确反映公司负债率的差异和经营状态的变化及其对利润的影响。 美国发生的次级债危机暴露了“唯市盈率”标准的虚伪性,同时也彻底打破了把所谓成熟股市看成是最稳定健康的股市的神话。美国将不良住房按揭贷款以高利率的次级债发行并打包上市,再将新募的资金降低审核标准向客户发住房贷款、造成大量坏账,这种过于复杂的虚拟化手段浓缩或者说掩盖了真实的市盈率。正因为这样的原因,次级债的危机一旦爆发也就也就牵一发而动全身,不可避免地放大和激化了美国乃至全球股市的金融危机和经济危机。在某种意义上,市盈率才十几倍甚至低于十倍的国外成熟股市尤其是美国股市也许比现在二、三十倍市盈率的中国股市泡沫更大,更危险,更没有投资价值。 尽管我们并不否认中国股市一向存在市盈率过高的泡沫性风险,但是,不能不看到,中国股市的泡沫化同美国的次级债危机形似而神不似。在整体国民经济以及上市公司业绩保持持续增长的条件下,股票估值过高的问题是可以通过时间换空间的方法进行自我调整的。至少就目前而言,当市场一些主要市盈率指标均已相继调整到历史较低水平,应该说已经进入值得投资的价值区间。

洋教条洗脑下的市盈率洁癖所追求的“洁本洁来还洁去”与其说是一种光明正大的阳谋,其实何异于没完没了“推倒重来”的阴谋?别看张口闭口国际视野的市盈率说教把所谓的十几倍二十倍定律说得象“牛顿定律”一样,可是,谁知道他们的鹦鹉学舌反映的是不是国际资本的利益要求?好心的人们曾经以为股指从6124点一口气调整下来了一半多也许就可以说完成了一种心愿,但是,现在看来,他们错了,而且大错而特错。毕竟,市盈率洁癖给中国股市带来的“白茫茫一片真干净”不仅是一种对于生存和发展条件的很野蛮很暴力的制约,更重要的是,中国股市每次的“推翻重来”在无不让广大股民蒙受极大投资损失的同时无不为国外热钱提供了最佳的抄底机会。