金融风险对经济的影响 警惕经济拐点下的金融风险

文/唐双宁 【编者按】 当前人们对经济形势的认识,都再清楚不过了。但是,如果提前一年来作出这个判断,却需要有预见性和魄力。作为经济学家和决策人物,能够透过一般现象看到事物发展的本质规律,并为正确制定发展战略提供前瞻性科学依据,这是需要认真调查研究和科学判断的。 本刊今发表光大集团董事长、著名金融家唐双宁2007年4月20日写的一篇文章:《认识经济运行规律警惕经济拐点下的金融风险》。尽管这篇从未公开发表的文章已写有一年多了,但是,今天读起来,作者一年前对警惕经济拐点下的金融风险的认识,对外汇储备过高、银行流动性过剩、经济增长过快三因素互为因果的循环推动作用的判断,以及由此对金融业造成的风险的判断,都是值得业内思考的。 客观规律决定经济必然出现拐点 对当前经济形势,有三种基本判断,一为偏快,二为过快,三为过热。其实,偏快也好,过快也好,过热也好,只是表述不同,它们的共同特点都包含了一个“快”字,“快”的进一步发展即为“热”。这是静态地从时点上分析。 “快”原本不是坏事。但是动态地分析,这种“快”已经持续四年(连续四年GDP增长在两位数以上),到2007年一季度更高达11.1%(而且普遍预测第五年两位数的增长已成定局),且支撑这种“快”的是结构的不平衡、资源的高消耗、环境的高污染、安全生产的高代价和廉价的劳动力成本。这就好比一辆载满乘客在公路上快速行驶的汽车,如果在汽油和零部件没有完全保障的情况下一昧地加速,这辆汽车早晚要出事。这是不以人的意志为转移的。 有一种乐观的观点,认为另一宏观指标即物价指数不高。应该看到,第一,物价指数在递增中;第二,物价指数的取样中尚未包括住房等高增长因素;第三,物价水平从另一角度反映了劳动力成本的低廉。反之,中国的劳动力如果有了合理的价格保障,物价指数不会是这种情况。 总之,事物都是波浪式前进的,客观规律决定经济必然出现拐点。在这个问题上我们把困难想得多一点比少一点好,把准备做得充分一点比不充分好,使之“慢拐”比“急拐”好,理智地减速比翻车好(减速不是低速,是把过高的速度适当减一减,一般而言,控制在9%左右为好)。 推动经济拐点到来的三大要素 当前推动经济拐点到来的主要是外汇储备过高、流动性过剩与经济增长过快三要素。三要素互为因果,循环推动,而外汇储备过高是矛盾的主要方面。到2007年一季度末我国外汇储备已达1.2万亿美元,不但总量世界第一,人均也已接近1000美元,大大高于人均600美元的合理区间,而且仅2007年一季度就增加1357亿美元。须知,我国的外汇储备2001年达到2000多亿美元用了整整50年,而从2006年11月份的1万亿美元再增加2000亿美元到1.2万亿美元仅仅用了四个月;2006年全年我国外汇储备增长2500亿美元,而2007年一季度的增长量就超过2006年的一半,这应当引起我们的高度警觉。如果说上个世纪80年代我们的主要金融风险是通货膨胀,90年代主要是不良贷款的话,当前主要金融风险可能来自于外汇储备过高。 外汇储备过高既有过去政策延续的因素,包括贸易顺差(2007年一季度增加464亿美元)、外商投资(2007年一季度增加159亿美元)等等,也有热钱激增、正常汇入等因素(热钱即以投机为目的的短期资金,目前很难对其做出准确的数量统计和判断。一季度新增1357亿美元减去顺差与外商投资,剩余700多亿美元即主要为此因素),但根本的原因无疑是人民币升值的预期。 贸易顺差和外商投资有利有弊。过去利大于弊,今天弊大于利(“利”如促进就业、创造税收等等,“弊”则使中国成了国际加工厂—亦即列宁讲的“变商品输出为资本输出”,同时外汇储备“雪上加霜”)。而热钱流入则是虚增外汇储备,助长股市、房市风险,有弊无利。 外汇储备过高目前有三大直接风险,一是随着人民币的升值使人民币“蒸发”(每升值一元钱即理论上中国损失1万亿人民币);二是外汇储备大部分表现为美国国债,而美国经济的不确定性正在增长。2006年美国的贸易逆差已达8750亿美元,净负债已超过GDP的20%,按此速度未来20年美国的净负债将超过GDP的50%,美国债券正趋于垃圾化;三是推动流动性过剩并进一步推动经济的过快增长形成恶性循环(按现行的结售汇制度,人民银行要拿出近10万亿基础货币买入外汇,这10万亿基础货币同时变成银行的企业存款,造成流动性过剩并推动经济的过快增长)。 流动性过剩助长银行放贷冲动 2007年一季度我国银行存款36.7万亿元(居民储蓄17.7万亿+企业存款12.2万亿+其他存款6.8万亿),贷款25.3万亿元,存大于贷11.4万亿元。银行吸收存款需要支付存款利息,这就要求银行加大放贷获取贷款利息以实现盈利。一是银行各项贷款高速增长。2007年3月末,银行贷款余额同比增长15.7%,增速较上年同期上升1.8个百分点,比存款增速高出0.4个百分点。这是近年来首次出现贷款增长快于存款增长的现象。二是新增贷款创历史新高。2007年1~3月贷款新增1.4万亿元,与上年同期相比多增1492亿元,创一季度新增贷款的历史最高值。如果假设二季度贷款增量与上年持平,2007年上半年贷款增量也将达2.35万亿元。三是中长期贷款增长过快,1~3月就新增6733亿元,同比多增1590亿元,造成三月末中长期贷款余额达到12万亿元,同比增长22%,增速较上年同期上升5.1个百分点,超过各项贷款平均增幅6.3个百分点。 银行房贷冲动潜伏着严重的风险隐患 首先贷款向大客户集中。目前主要商业银行的贷款有11.5万亿元集中在大客户手中,一方面使风险积聚,另一方面中小企业和农村信贷供给不足。大客户贷款占主要商业银行贷款的比例已达60%以上。其次是贷款向少数行业集中。2007年一季度末房地产贷款余额4万亿元,同比增长22.9%。高耗能行业贷款增长过快,黑色金属冶炼加工业贷款余额1652亿元,同比增长79.6%,其中,炼钢行业贷款813亿元,同比增长109.5%;石化行业贷款余额2547亿元,同比增长28.6%。另外高校贷款也高达2500亿元。 同时,一部分贷款流向股市(数量尚无法统计,方式上主要以个人住房贷款、个人消费贷款的名义获取贷款转投股市)。在贷款的推动下,经济风险隐患加大。一是房地产风险。2007年一季度房地产价格继续较快上涨,70个大中城市房屋售价同比上涨5.6%,比上季度提高了0.3个百分点。分月度来看,1月到3月,全国70个大中城市房屋销售价格同比分别上涨5.6%、5.3%、5.9%,呈持续上涨态势。北京、广州、深圳等城市房价分别上涨9.8%、9%、10.3%。二是股市风险。2006年以来,国内A股市场股指不断走高,交易量不断放大,上证指数从2005年6月6日的998点攀升至2007年4月18日的3612点,A股总市值从2005年初的3.2万亿元膨胀到2007年4月18日超过16万亿元(而且势头有增无减)。三是高耗能和过剩行业增长重新抬头,钢铁等六大高耗能行业一季度生产增长20.6%,比全国规模以上工业快2.3个百分点,自身同比加快6.6个百分点。 经济风险隐患最终将表现为金融风险 上述经济风险源于金融的推动,最后也将以金融风险特别是不良贷款的形式表现出来(一如1993年,可以预测上述行业贷款将有相当部分成为不良贷款,不良贷款如同海边的礁石一样,在经济高涨时,它被淹没;在经济退潮时,它将暴露,这是金融的“潮水现象”)。目前银行业资产质量的好转主要是“剥离”的结果,而非体制机制转换的作用,也就是说目前银行的体制机制、管理水平还难于控制信贷风险。银行具体项目的放贷则属于微观行为,每个信贷人员只能根据市场需求判断,不可能判断出宏观经济的复杂性和未来的不可预见性、多变性。由于大银行几十年来经历了数次宏观调控,具有这方面的经验和教训,信息相对畅通,体制相对较好,干部管理权限亦由总行掌控,风险的冲击可能相对轻一些,而中小银行特别是城市商业银行和农村信用社,由于缺少经验和信息,体制机制不完善,干部管理权限在地方,又存在“穷则思变”的冲动,加之抗风险能力弱,其损失将更大。而银行一旦出现风险,将无力支持老百姓的储蓄存款,产生挤兑风险,进而在银行间和全社会形成“多米诺骨牌”效应,加剧恐慌,唯一的办法是印票子,以通货膨胀为代价平息风险,带来整个经济的倒退和社会的不稳定。 措施干预:变“急拐点”为“慢拐点” 经济拐点迟早是要来的,我们的任务是“登高望远”,在拐点来临前变“急拐点”为“慢拐点”,防止翻车。应从下述三个方面采取措施。 解决外汇储备过高 调整结售汇政策,逐步变强制结汇为意愿结汇,减少外汇储备增量;调整招商引资政策,限制地方各种形式的“招商引资”,减少外汇储备增量(同时也起到限制公款出国旅游的作用);调整出口退税政策,减少外汇储备增量;调整价格政策,加大企业环保、耗能、安全、工资成本,最终加大出口成本,减少贸易顺差,减少外汇储备增量;调整和合理确定物价指数取样范围,降低人民币升值预期,减少外汇储备增量;取消进口审批政策,有计划组织进口一批紧缺原材料、高新技术,减少外汇储备存量;增加境内外投资,减少外汇储备存量;扩大内需,抵御由于减少出口带来的就业压力;适时调整外汇储备构成,降低美元国债比重;继续稳步进行汇率改革,加强监管,控制热钱流入,保持币值的基本稳定。 解决流动性 过剩由于农村等金融供给不足(我国城市金融资源占80%强,农村不足20%)我国的银行流动性过剩本质上是相对的过剩而不是绝对过剩。解决流动性过剩的一个重要措施是增加农村的金融供给。 由于农村特别是中西部农村尚不完全具备市场化条件,增加农村金融供给需要金融政策和财政政策的综合运用,建立起“市场和政府扶持相结合的区域金融资源配置体系”,引导城市金融下乡,包括财政的贴息政策、担保政策、减免税政策,以及发行特别支农国债等等,靠少量财政的“饵”引导金融更大的“鱼”游向农村,既解决农村资金投入不足问题,又解决流动性过剩问题。 解决地方的盲目发展冲动 经济问题的根源不完全是经济问题。目前中央层面对科学发展问题总体有较为清醒的认识,而地方层面总体尚无清醒认识,仍在互相攀比,其根源在于现行的干部体制和财政体制。发展快才能有财政收入,才能有政绩,造成各地不顾资源、环境、安全而盲目“大干快上”。因此,要从干部选拔机制上入手解决“科学政绩观”问题。在2007年十七大和2008年换届中更要注意这个问题。 用哲学的眼光提高对经济走势的预见性 对经济问题的认识,偏听偏信不对,全听全信也不对,正确的方式是“全(多)听不全信”,关键是用马克思主义指导经济工作,增强认识和掌握经济规律的本领。掌握经济运行的基本规律经济工作同其他社会与自然现象一样,都有其自身的运动规律。马克思总结资本主义经济的运动规律是高涨、危机、萧条、复苏,实际上这不只是资本主义经济的运动规律,而是“初级阶段市场经济”的运动规律,社会主义的市场经济也不例外。我们1988~1989年的闯“物价关”,是经济的“高涨期”和“危机期(只不过不好用这个词)。后来,我们不得不进行治理整顿,随后就是1990~1991年的“萧条”,1992年的“复苏”,接着又出现1993年的“高涨”与接下来的“危机”,迫使我们又不得不再次进行“治理整顿”,采取了扩大内需等措施,减轻了“相对萧条”的负面影响,经济始终较快增长(这是我们逐渐认识并“驾驭”规律的结果)。经过几年的“积极复苏”,2003年我们又开始进入新的“高涨”期且已持续了五年。今天我们就要想到“危机”的到来,提前做好预防。 解决经济运行中的主要矛盾 马克思主义唯物辩证法同样适用于经济领域。国家没有“必要”的外汇储备不行,外汇储备“过量”也不行。“必要”与“过量”有一个“度”(一般认为人均600美元左右,姑且视550~650美元为合理区间),在“度”内的运动为“量变”,运动到“度”外则变为“质变”,“必要”与“过量”这对矛盾始终存在于外汇储备工作中。如果外汇储备走到“度”的边缘,好比季节中的“立春”、“立秋”一样,家庭就要准备夏衣或冬衣。 马克思主义还告诉我们,在存在两个或两个以上矛盾的时候,必有一个是主要矛盾。在矛盾双方中,必有一个是矛盾的主要方面,决定着矛盾的性质。当前经济工作中,外汇储备过高、流动性过剩、经济增长过快和粗放,都是要认真解决的问题。但就现实来讲,矛盾的主要方面是外汇储备过高,解决了外汇储备过高的问题就一定程度上缓解了流动性过剩的问题,再辅以解决流动性过剩问题,就可以抑制经济过快的势头。 (本文作者为光大集团董事长)

更多阅读

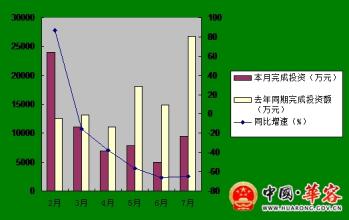

2015年固定资产投资 聊城市固定资产投资对经济影响的实证分析与研究

一、投资对经济影响的实证分析 近年来,聊城市固定资产投资规模由2008年的525.22亿元增至2012年的1260.74亿元,五年累计投资达4414.78亿元,年均增速23.6%。GDP总量也从1250.33亿元跃升至2146.75亿元,年均增速12.9%。这期间,

货币政策对经济的影响 我国货币政策对股票价格的影响分析

一、货币供应量对股票价格的影响 中央银行的货币政策对股票价格有直接的影响。货币政策通常采用存款准备金制度、 再贴现政策、公开市场业务等货币政策手段调控货币供应量,从而实现“保持币值稳定,促进经济稳定增长”的宏

财政收入与经济增长 中国财政分权对经济增长的影响

一、引言 关于财政分权与经济增长的关系的讨论由来已久,国内外许多学者与专家对此进行了大量的研究,得出的结论不尽相同。不同与成熟的市场经济国家,中国作为处在转型期的发展中大国,财政分权具有较多的特殊性,财政政策也具

经济拐点:到底是投资拉动还是消费拉动?

继铁路投资开放之后,7月31日,国务院再度释放出“稳投资”“稳增长”的信号。 经济的持续放缓,对于“中等收入陷阱”的恐惧,让重新站在十字路口的中国政府再次面临经济动能的选择。 投资还是消费? 砝码滑向哪边都会引

汇率上升对就业影响 汇率变动对经济增长的影响

经典的经济增长理论强调资本、劳动、技术等直接影响经济增长的因素,但还有许多非常重要的其他因素,如汇率、经济波动、制度等也会间接影响经济增长。在开放经济条件下,汇率的变动不仅会引起该国外部均衡的变化,而且还会引起投资、