文/王微 1990年11月上海交易所成立算起,中国证券市场走过了18年的风雨历程。这18年来,A股市场总共经历了三次牛熊市交替,回顾历史,也许能让我们找到对未来趋势的答案。

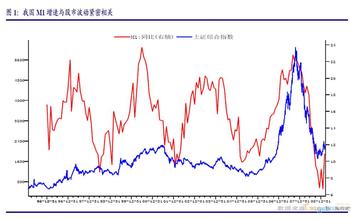

根据A股市场整体总市值的计算公式,A股总市值=平均股价*总股本,简单推导得出:A股总市值=市盈率*平均每股收益*总股本。从这一公式我们可以看到,影响A股总市值变化或者市场涨跌的主要因素在于市盈率倍数、上市公司盈利能力和总股本的变化。 从市盈率角度来看,我国A股市场静态市盈率在16~120倍之间宽幅波动,而动态市盈率则在15~60倍之间波动,并且指数每一轮上涨往往伴随着市盈率的快速扩张,而指数每一波下跌也出现了市盈率的快速回落。 从总股本的角度来看,我国A股市场自开启以来就呈现出总股本不断扩张的趋势,从1990年沪深两市合计不到1亿股的总股本,在市场18年来不断扩容的背景下目前沪深两市合计总股本已经达到了23915亿股,对A股总市值的影响是持续的正面提振。 从平均每股收益来看,整体计算的上市公司平均每股收益也存在着一定的波动性,18年中1991年最低只有0.14元/股,每股收益最高的年份则为2007年,达到了0.42元/股,不过从趋势来看每股收益的波动幅度不大。 整体来看,市盈率涨跌方向及幅度和指数涨跌幅度相关度比较高,即资金面仍然是影响A股市场涨跌的核心因素,我国A股市场仍然没有摆脱资金推动型的特征。此外,回顾历史我们看到,中国股市三次波澜壮阔的大牛市行情,也都与大规模引入合规资金有关。第一次因合规资金被大举引入而产生的大行情,发生在1996年初至1997年5月,沪深市场从区域性市场转变为全国性市场,吸引了全国各地投资者的资金源源不断地流入股市;第二次是1999年5月至2001年4月的大牛市行情,三类企业被允许进入股市及与基金力量的快速壮大直接关联;第三次就是2005年汇改以后,流动性过剩开始由银行系统向整个社会蔓延,最终经由基金井喷式发展的带动蔓延到了股市。从反面来看,这次深幅调整也是伴随着大小非解禁减持从而导致了对资金的过度消耗,因此,我们研究和判断A股市场的未来走势,就不得不将对资金供求关系摆在研究的首位。 从资金需求的角度来看,目前最大的资金需求方来自于限售股的流通。从Wind的统计结果看,按照当前股价计算的未来三年新增流通市值为101148.47亿元,而目前整个A股的流通市值只有52540.65亿元,相当于再造两个A股市场。 从资金供应的角度来看,目前最大的资金供应方来自于公募基金。截至到2008年8月,基金总数为409只,基金净值达到21073.88亿元,其中股票型和混合型基金总数达到了320只,基金净值合计达到19498.24亿,以目前的规模无法承接限售股流通消耗的能量。这是一个静态的资金统计结果,潜在的资金流入规模则和银行资金存在直接的关系。这种关系主要是通过和广义货币供应量M2、狭义货币供应量M1的对比关系得以体现。从统计的内容来看,M2和M1的差异主要在于M1不包括储蓄存款和企业定期存款,这意味着储蓄存款和企业定期存款的转移会引起M2和M1的异动。例如:2005年汇改之后,由于存在人民币升值的预期致使企业定期存款增加迅速,年末的余额是33099.99亿元人民币,同比增长30.41%,在各项银行负债中增长速度最快。不仅企业的定期存款增长迅速,与此同时居民的定期储蓄存款也出现加速增长的态势,储蓄存款的年终余额是143278.27亿元人民币,同比增长17.98%,其中定期存款增加16257.64亿元人民币,占新增的储蓄存款的68.5%,该比例比2004年增加了8个百分点。 企业和居民将更多的资金选择以定期的形式存在银行,主要有两种可能:第一种可能是,定期存款的增长速度加快说明微观(企业和个人)的盈利能力下降,多余的资金开始从实体经济循环中沉淀下来,货币的流通速度开始放慢,经济景气下降。第二种可能是,货币供给量大量增加,实体经济不需要那么多的货币,于是多余的货币暂时沉淀下来。根据中国社科院金融所金融市场研究室的判断,1996年-1997年行情和2001年前后的M1增长速度超过M2是属于第一种情况,而2005年以来出现的M1增长速度超过M2的现象可能是属于第二种情况。当股市活跃之后,老百姓将储蓄资金投资到股市中去,储蓄资金便成了企业存款,表现为M1增长速度不断增加。但经验数据表明,当M1超过22%之后,持续的时间一般不会太长(最长的是2001年上半年,持续了5个月)。这可能意味着后续的储蓄资金转化为股市投资资金的动力耗尽了。而最近的一次M1增速超过22%的情况发生在2007年8月份到10月份,这段时间也是A股市场在资金推动下表现最 疯狂的几个月份,上证综指短短三个月涨幅超过30%,之后在持续从紧货币政策滞后反应的作用下,M1增速终于跌破了22%并出现了逐月下跌的趋势。与此同时,由于A股市场处于高位维持行情需要的资金规模异常巨大,在新增资金量放缓的背景下,A股市场多少显得“高处不胜寒”,那么只有通过下跌的方式去寻找资金的供求平衡点。 有鉴于此,未来M1的增速会出现怎样的变化,是我们需要加以关注的课题。首先,基础货币供应是决定狭义货币供应量M1的根本因素。基础货币是央行掌握的货币,它是强有力的货币,可以创造出信用货币的货币。当基础货币增加的时候,货币供应量增加会产生乘数效应。基础货币主要由现金和存款准备金两部分构成,众所周知,其增减变化主要取决于以下四个因素:一是中央银行对商业银行等金融机构债权的变动;二是国外净资产数额的变动(国外净资产由外汇、黄金占款和中央银行在国际金融机构的净资产构成);三是对政府债权净额的变动(中央银行对政府债权净额增加通常由两条渠道形成,一条渠道是直接认购政府债券,另一条是贷款给财政以弥补财政赤字);四是固定资产增减变化以及中央银行在资金清算过程中应收应付款的增减变化等。以上四个因素中,中央银行对商业银行等金融机构债权的变动是影响基础货币的最主要因素。可以预见的是,在货币政策目标向“一防一控”基调迈进的过程中,实质性的货币放松政策有望实施,在具体措施方面降低存款准备金率或有望先行。考虑到PPI(产品价格指数)增速刚刚创出新高,相关的价格改革尚未完成,因此PPI见顶时间可能延长,在美元走强大宗商品特别是石油价格趋势性回落的背景下,今年四季度PPI有望冲高回落,而PPI对CPI(消费者物价指数)的传导程度在明年初也将更加明确,届时降低存款准备金率的概率将大大增加,从而带来整个市场资金面的回暖。其次,广义货币供应量M2是狭义货币供应量M1的后续力量。M1与M2之间存在相互转换的关系,特别是当股市的赚钱效应开始显现的时候,企业定期存款和居民储蓄存款将向活期存款转变,从而为股市带来源源不断的新增资金。 综上所述,在大小非减持的力量无法得到进一步约束的前提下,资金供给情况是我们重点考察的对象。而资金供给除了静态资金量外,我们更关注潜在的资金供应量,其中主要是货币政策放松带来的基础货币的增加,因为这有望缓解整个市场对于资金的饥渴,但是能否激发行情的持续性还要依托M2向M1的转化能力,而这则取决于企业定期存款和居民储蓄存款的增长情况,其和实体经济的周期波动高度相关。 (本文作者系太平洋证券研究院市场策略研究员)