编者按

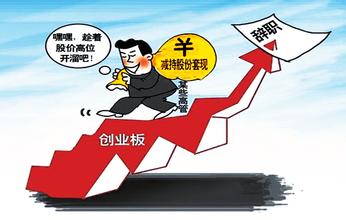

2008年,上市公司年报陆续出台,我们发现了一个比较集中的现象:很多上市公司高管相继辞职,并且,随之而来的是把手中本公司的股票卖掉,兑现后瞬间成为了百万富翁、千万富翁甚至亿万富翁。到底是什么原因让这些高管辞职成风?套取巨额现金合法合规吗?它会给证券市场及投资者带来怎样的影响?本期“资本市场”栏目邀请上海第一财经频道主持人马红漫、资深财经专栏作家何济川、独立财经撰稿人皮海洲共同讨论这一现象。文/本刊记者 李斌

在动辄以天文数字计算的财富效应诱惑下,上市公司高管辞职套现现象大有愈演愈烈之势。据上市公司公开信息显示,已经有十余家公司的高管“主动请辞”,其中几位原高管在辞职后已经实现了数百万元甚至数千万元的套现,亿万富翁也从中显露身影。 针对部分上市公司高管集体辞职套现现象,证监会副主席范福春日前表示,“这是在中国上市公司发展中出现的难以逾越的问题”。现在虽然有个别公司出现高管集体辞职抛售股票现象,但这仅是个案。在这个问题上,监管部门只能按照《公司法》和《证券法》的相关规定进行监管。 高管套现源于利益诱惑 《新财经》:上市公司高管辞职套现现象在近期非常多,造成这种现象的原因是什么? 马红漫:上市公司高管急于套现股票是基于证券市场的巨大变革。伴随着股权分置改革进入“下半场”,非流通股股东持有的股份逐步获得流通权之后,整个资本市场的话语权开始出现明显变化。以往基金、保险资金、券商等金融资本拥有的话语权将被明显削弱,“大小非”以及上市公司高管等实业资本开始拥有了话语权。这一话语权地位的变化是实质性的。 数据显示,预计2008年“大小非”解禁市值将达到3万亿元,2009年的解禁市值将超过7万亿元,两者之和几乎可以再造一个A股市场。由此,如今在A股市场上呼风唤雨的机构投资者,将会陷入很尴尬的境地。实业资本对于股价的看法将会改变目前A股市场的估值中枢,而上市公司高管作为实业资本的重要组成部分,其急于抛售股票的市场行为,实际上就表明了这一估值体系变化的可能方向。 那么,“大小非”股东是根据什么标准对股票进行定价呢?显然是其熟悉的实体经济投资的收益率。目前,在市场竞争激烈的情况下,多数实业投资的年回报率仅为个位数,而相对应的股票市盈率却达到了50~60倍。以往实业资本只是苦于没有流通权,如今实现股价的高位变现就成为其必然的选项了。 皮海洲:高管辞职套现现象的出现,显然与“大小非”上市流通有关。目前,上市公司高管辞职套现现象主要集中在中小板。由于中小板上市公司多以民营企业为主,在这些民营企业中,高管往往都是持有上市公司股份的。对于在股改前上市的50家中小板公司来说,由于股改时间主要集中在2006年,股份流通有一年的锁定期。而股改后上市的公司,也都在2006年6月以后上市,大小非流通也有一年锁定期的规定。所以,从2007年以来,中小板上市公司的大小非流通开始增多。 当然,高管们作出“辞职套现”的选择,最大动力还是来自于利益的诱惑。虽然说上市公司高管的年薪高达数十万,但套现股票马上就可以让他们成为千万富翁甚至亿万富翁。巨大的利益诱惑,很难不让高管们心动。 《新财经》:高管辞职是否也意味着对公司前景的不看好?这里的根本原因是什么? 马红漫:上市公司高管为了套现股票而主动请辞并不是一个正常现象,其市场影响可谓极其恶劣。由于上市公司高管较之于外部投资者拥有绝对的信息优势,其急于套现的行为和心态,清楚无误地表明高管并不认可自己公司现在的股价水平。如果这一现象尚属于部分个案,或许市场投资者还可以忍受。但遗憾的是,现实中如此众多的高管辞职套现,似乎在质疑整体市场估值水平的高低。 皮海洲:高管辞职套现与是否看好公司发展前景并没有必然的联系。高管的辞职套现主要还是利益的诱惑。面对眼前的巨大利益,公司的发展前景如何是次要的。更何况许多高管持有公司股票的目的,就是为了有一天能够高价套现。而如今,企业上市了,股份又可以流通了,或可以通过辞职达到流通套现的目的,于是为了诱人的利益,某些高管作出了辞职套现的选择。 何济川:在资本市场,股权套现是很正常的行为,既然投资,就想从中获取收益。对一种经济行为,我们没有必要动辄上升到道德的高度进行评点。何况,抛售股票的高管中有不少还是公司当年的创业者,其持股兑现也可以视为他们所得到的创业回报。他们有权作出自己的选择。只要这些高管在一夜之间快速取得的财富是合法的,理应受到目前法律的保护。 再说,高管辞职套现对市场的影响不见得一定是消极的。虽然一些公司出现了高管主动辞职并且减持公司股份的现象,但是,这些公司的股价并没有因此出现明显的下跌。相反,部分公司的股价出现了大幅攀升的现象,如三花股份和思源电气。 一方面,是因为高管减持的股份相对于总股本并不算大;另一方面,更重要的是这些中小板公司的基本面在改善之中。同时,部分公司的控股股东控股权也在进一步增强。这一点在三花股份、思源电气、山河智能等公司表现都比较明显。 当然,随着持有公司解禁股高管的日益增多,类似高管辞职套现现象有可能增多,这需要引起我们的警惕。但是,应该相信,高管主动辞职套现这一现象的出现,必将促使监管部门在今后制定出更完善、更有效的政策法规,以规范高管“走人”后的行为。 高管套现伤害投资者 《新财经》:法律法规方面对这一现象的规定如何?是不是存在很多漏洞? 马红漫:目前,针对高管辞职套现的话题,不乏从法律角度进行反思的观点。这一观点认为,由于我国《公司法》第142条规定:“公司董事、监事、高级管理人员在任职期间每年转让的股票不得超过其所持有本公司股票总数的25%”存在漏洞,从而使得高管辞职即可突破“在任职期间”的限制。因此,为了遏制高管套现问题,理应通过完善相关法律规定,强化对高管的约束力,比如规定其辞职后,在一定年限内也不允许套现等。但是,我认为,这样的思维方式并没有触及到问题的核心。通过扩大法律约束来限制高管套现,最多不过是阻碍了其变现的具体时间,而并无法改变其渴望滥用股价高估来实现个人利益的愿望。 何济川:目前,上市公司高管辞职套现尚无明确的法规约束。除了《公司法》第142条的规定外,还有中国证监会《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》对转让股份基数的确定、短线交易禁止期的计算、交易窗口的选择、股份变动的及时披露等多个事项的若干规定,以遏制上市公司董事、监事和高级管理人员超比例转让所持公司股份或在6个月内进行短线交易的违法行为。但是,上市公司高管一旦辞职就不在限制之列,辞职套现并没违法违规。另外,根据目前所得到的材料,那些高管在套现之前好像并没做出什么幕后活动以抬高股价。可见,上市公司高管辞职套现也没有侵犯到普通股民的利益。 《新财经》:高管套现行为给证券市场造成的负面影响有多大?给上市公司、投资者造成了哪些伤害? 何济川:统计分析发现,套现高管占持股高管的比例较小。2007年5月7日,上海荣正投资咨询公司向媒体发布了《中国上市公司高管薪酬与持股状况综合研究报告》。该报告对在2007年4月30日前公开披露的1391家沪深两地上市公司年报中涉及高管年薪、持股数等有效数字进行了统计分析。在1391家被研究的上市公司中,已披露的有高管持股的公司达到381家。如果按2006年12月29日收盘价计算,381家上市公司的董事长持有流通股平均市值达到8813.76万元,总经理持有该公司流通股平均市值为3231.81万元,他们个个都是千万富翁。在2006年沪深股市上市公司中,持股市值排名前50位的自然人已经拥有了近400亿元的财富,其中近半数的人市值超过5亿元。 2006年全年,全国有90名高管通过二级市场卖出自己手中的股票套现。而据最近上市公司公开信息显示,到目前为止,有10余家公司的高管“主动请辞”,其中几位原高管在辞职后已经实现了数百万元甚至数千万元的套现。自2007年12月至今,中小板有30多家上市公司高管及其亲属减持自家公司的股票,共计变现近6亿元。显然,这一比例,与高管持股市值相比,是比较小的。 高管套现市值与沪深股市流通市值相比,更是微不足道。截至2008年3月7日,沪市总市值为22.3万亿元,流通市值为6.5万亿元;深市总市值为5.6万亿元,流通市值为2.8万亿元;沪深股市的流通市值之和达到9.3万亿元。近6亿元的套现仅为沪深股市流通市值的十万分之六。 皮海洲:上市公司高管辞职套现行为是不受法律法规限制的,但这种做法对证券市场的危害却是不容低估的。目前,“大小非”解禁已令市场感受到了巨大的压力。如果有更多的上市公司高管选择“辞职套现”,那么,此举将进一步加剧限售股解禁的压力。另外,上市公司高管是最熟悉公司发展情况的,但为了套现股票甚至不惜辞去高管之职,给人的第一印象就是,这些高管对公司的未来不再看好,认为公司的股票上涨空间已经不大了。如此一来,公众投资者又如何对这些公司充满信心呢?同时,上市公司高管是上市公司经营管理的核心,这样的核心人物,甚至是上市公司的董事长、副总裁都辞职了,又怎能不影响公司的正常发展呢?此外,“辞职套现”还有可能引发内幕交易及其他不规范的行为发生。毕竟这些高管们即使是辞职了,但有关的人脉关系还在,要获得确切的内幕信息并不难。 高管辞职套现对于中国股市来说也是一个危险的信号。一方面,表明某些上市公司的高管缺少基本的职业道德,面对利益,他们可以放弃自己应该承担的责任,这显然并非中国股市之福,并非投资者之福。另一方面,表明我们的股市仍然是一个“公共的牧场”,上市公司可以随意圈钱,大股东可以谋取自己的利益,如今,就连上市公司高管也加入到套现的行列中来了。既然谁都可以到股市里来捞一把,那么,最终牺牲的就只能是公众投资者,尤其是中小投资者的利益。 从制度上遏制高管套现 《新财经》:既然相关的法律法规有漏洞,是否应该从法律法规上加以完善?对于股权激励制度,是否也存在缺陷? 马红漫:所谓高管辞职套现只不过是实业资本与金融资本博弈的表现之一。因此,单纯就事论事地针对高管套现行为来完善法规,显然无法击中问题的要害。面对产业资本认为高估的股价,即便高管无法实现套现愿望,同样也可以采取其他方法来谋求私利,比如肆意高价再融资圈钱。这也正是当初股权无法流通时,产业资本利用高估股价牟利的最流行的做法。对此,单纯依靠所谓完善立法的思路,是根本无法逐一化解各种问题的。 皮海洲:对于实行包括股票期权在内的股权激励制度,其目的是为了充分调动上市公司高级管理人员及员工的积极性,促进上市公司经营业绩的提高。主观愿望是好的,但能否达到目的,恐怕就很成问题了。因为一些上市公司股权激励的门槛太低,以致股权激励制度最终只是给上市公司高管们带来一场盛宴而已。 最近,有上市公司曝出因为股权激励的实施而招致企业出现亏损的情况,比如海南海药。这种情况的出现,是对股权激励制度的一大绝妙讽刺,是值得监管部门认真思考的。而目前上市公司高管辞职套现现象的频频出现,更是对股权激励制度提出了严峻的考验。拥有股份的上市公司高管,为了套现自己的利益不惜辞去职务,而一些没有给高管股份的上市公司,又在通过股权激励,让高管们获得股份。这些高管们获得了上市公司股份之后,会不会也走到辞职套现的路子上去呢?如果果真如此,高管与上市公司同甘苦、共患难岂不沦为一纸空谈? 《新财经》:应该从哪些方面遏制高管套现的发生? 马红漫:尽管股权分置改革从形式上解决了非流通股的问题,但是,随之而来的利益博弈并没有解决。股改进入“下半场”之后对市场承受能力的考验,也是管理部门应对市场变革能力的考验。实业资本和金融资本的博弈表面看来是市场行为,但是,一旦这场博弈出现无序和恶性化的迹象(高管辞职套现就是典型的例证),将会给市场的稳定发展带来质的伤害。维持资本市场长期健康稳定发展,一直是监管部门对市场调控的既定方针,如果无法采取有效的措施来缓解实业资本重估市场价值的愿望。那么,不排除在一段时期内,证券市场的发展状况会背离整个宏观经济长期向好的基本面。 由此可见,高管套现等典型问题的蔓延,其背后是市场话语权的变化。要想从实质上遏制这一行为的蔓延,需要管理部门采取多种措施提高市场的信心,从基调上将针对市场牛市行情的“管”与“控”,调整为针对市场风险蔓延的“托”与“护”,尽可能多地鼓励场外资金进入,实现金融资本与产业资本话语权的平衡。诸如,采取税收、信贷等政策提升上市公司效益,以提高产业资本的发展信心;改革新股发行制度,鼓励一级市场资金流入二级市场;拓宽合规资金的入市渠道;开放基金公司发行、拆分,等等。唯有此,才能从根本上解决产业资本套现欲望。 皮海洲:首先,应尽快修改《公司法》,完善《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,规定辞职高管仍受“每年转让的股票不得超过其所持有本公司股票总数的25%”的限制。其次,严防高管套现股票过程中的内幕交易,规定辞职高管的股票套现仍受信息披露窗口期的约束。第三,鉴于《公司法》的修改需要一个较长的时间过程,因此,在《公司法》相关条款修改之前,对上市公司高管的辞职与任职要从严把关。坚决杜绝上市公司高管在甲公司辞职并达到辞职套现的目的之后,又马上回到甲公司或到其他公司就任高管之职。 背景资料 上市公司高管辞职风潮 三花股份(002050) 公司2007年年报显示,2006年3月份辞职的公司原副总裁、董事任金土以及董事王剑敏,2007年分别减持了所持有的全部三花股份88.83万股和50.10万股,按照三花股份120日均价21.77元/股计算,两位原高管套现金额分别达到1933.83万元和1090.67万元。同时,公司原董事长张亚波也于2007年4月辞去三花股份董事长及董事职务,其以“高管股份”形式锁定的565万股股份自2007年11月9日也已自动解除锁定,获得上市流通权。 思源电气(002028) 2006年8月3日,前公司第四大股东杨小强辞去董事职务,在离职半年后的2007年3月和4月连续两次减持思源电气股份近200万股,套现金额达到9000万元。从公开信息分析,其后杨小强仍有减持动作,截至2007年9月,杨小强仍持有思源电气358.82万股股份流通股。除了第四大股东外,思源电气第二大股东李霞也于2006年12月27日辞去其所担任的董事、副总经理职务。资料显示,李霞持有思源电气1556.27万股股份,截至2007年9月30日,上述股份中的795万股已经获得上市流通权。 新和成(002001) 公司董事会于2008年1月25日收到公司董事张平一、董事兼副总经理石程的书面辞职报告,因工作调动原因,张平一请求辞去其所担任的公司董事职务,石程请求辞去其所担任的公司董事和副总经理职务。张平一、石程分别持有公司315万股及263万股的股份。 德豪润达(002005) 公司董事会于2008年2月1~3日期间分别收到公司总经理刘亮、副总经理肖宇、副总经理李伟松提交的辞职函。 山河智能(002097) 公司董事会于2008年2月19日收到公司副总经理姚广山的书面离职报告。姚广山为协助公司完善小型液压挖掘机生产体系,在公司的的邀请下,克服无法照顾家庭老人的困难,于2004年2月到公司任职,承诺工作四年,现因工作期满,不能与公司续约,请求离职。目前公司已完成姚广山所负责工作的平稳过渡,其离职不会对公司生产经营带来影响。

科华生物(002022) 公司董事会于2007年2月1日收到董事李伟奇和陶群的书面辞职信。李伟奇因个人原因,辞去其所担任的公司董事职务;陶群作为上海恒联投资咨询有限公司董事长,因恒联投资已出售了大部分科华生物股份,故辞去公司董事职务。 公司监事会于2007年3月12日收到股东代表监事龚海宝和罗春贞的辞职书。两人分别作为上海期翔投资管理有限公司及上海欣讯投资咨询有限公司推荐的股东代表监事,由于该两家投资公司已出售了大部分本公司股份,故二人辞去其担任的公司第三届监事会监事职务。 海翔药业(002099) 公司董事会于2007年7月4日收到董事张智岳提交的书面辞职报告,张智岳因个人原因,请求辞去公司董事、副总经理职务。 公司董事会于2007年7月23日收到公司董事张志敏提交的书面辞职报告,张志敏因个人原因,请求辞去公司董事职务。 编后记 如今,很多人都想通过资本市场,实现自己的财富梦想。近期上市公司高管辞职现象,普遍发生在中小企业板。中小企业板的上市公司高管很多是企业的创始人、职业经理人,从创业到上市,无不凝聚了自己的心血在其中。虽然每年十几万的年薪不算多,但至少他们参与了企业成长的过程。当然,做不做“官”是他们自己的事,但企业的成长与兴衰关系到更多人。趁着股市行情不错的时候,让手中的股票变现落袋为安,对于一个投资者来说无可厚非。但是,作为上市公司,一个个高管为钱辞职,让公司的员工如何理解?让广大的投资者如何再对这些公司充满信心?通过以上的讨论,理解也好,反对也罢。总之,市场会在一段时间后呈现出其真实的一面。