王军

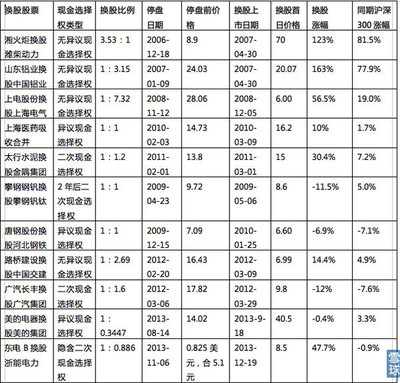

换股吸收合并在资本市场上屡见不鲜。它既可以用于集团公司整体上市(如上港集团、葛洲坝集团)或者其他资产重组目的,也可以“有中国特色地”服务于“股权分置改革”,例如中国铝业对山东铝业和兰州铝业的吸收合并。 吸收方为取得被吸收方的全部资产权益,须向被吸收方的所有者(股东)支付对价。支付手段可以是现金,也可以是吸收方发行的股票、认股权、可转换债等证券。自然,也可以是现金和其他支付方式的组合。从发达市场经济的经验看,股票已经成为最主要的支付方式。20世纪90年代,美国约有70%的并购交易包含了股票融资支付。对吸收方公司的管理层来说,他们倾向于尽量避免现金支付,因为现金支付势必减弱他们对现金流的支配利益。 2007年4月,中国铝业发行A股,吸收合并上市公司山东铝业和兰州铝业。中国铝业公告说,这一合并试图达到三个目的:首先,为山铝和兰铝实施股权分置改革;其次,通过吸收合并,实现有关业务和资产的重组;第三,中国铝业在境内发行A股,此次发行的A股全部用于换取山铝和兰铝除中铝所持股份外的全部股份。 与以往的换股吸收合并不同,中铝的首要目标是实施被吸收方的“股权分置改革”。如何实施呢?吸收合并前,中铝已是山铝和兰铝的股东,在山铝更是持股71.43%,是非流通股股东。所谓“股权分置改革”,本意是实现非流通股的上市交易。但山铝和兰铝的“股权分置改革”却没有导致中铝原来持有的非流通股上市流通,相反,这些非流通股随着山铝和兰铝的被吸收合并而消失。如果说,这也是一次“股权分置改革”的话,那么,这一改革是通过使上市公司消失(被吸收合并)而实现的。 由此发生的一个疑问是,中铝为什么要把此次合并与“股权分置改革”捆绑在一起?即使不打股改的旗号,完成吸收合并后,随着山铝和兰铝的注销,它们的“股权分置”问题自然就消失了。而打了这个旗号,按照中国证监会的要求,吸收合并方案同时又要作为“股权分置改革”方案,除了须有双方股东会特别多数(出席表决权的2/3)通过外,还须有山铝和兰铝流通股股东的特别批准(参见“上市公司股权分置改革管理办法”第16条相关规定。而山铝2006年9月的股改方案就被流通股股东否决了)。除非有更重要的利益值得争取或者有更大的风险需要避免,否则中铝不会选择这种显然增加交易成本的交易方式。 中铝发行A股虽未募集资金,但通过换股合并了山铝和兰铝,整合了业务,中铝也拥有了再融资的资格。另一赢家应该是中铝的控制股东中国铝业公司,其所持中铝股份因此得以上市流通。“醉翁之意不在酒”,山铝和兰铝的股改或许只是中铝尽快回归A股市场的一个必要的跳板。 在异议股东的保护方面,这次吸收合并也有值得关注之处。根据换股吸收合并方案,中铝A股的换股价格(亦为A股发行价)定为每股6.60元。山铝流通股的换股价格为每股20.81元,与中铝A股的换股比例为1:3.15。此次换股吸收合并将由第三方向山铝流通股股东提供现金选择权,山铝流通股股东可以按照每股16.65元的价格全部或部分实行现金选择权。兰铝流通股的换股价格为每股11.88元,与中铝A股的换股比例为1:1.80。兰铝流通股股东和除中铝外的非流通股股东可以分别按照每股9.5元和5.534元行使现金选择权。 现金选择权看起来给不同意换股的股东提供了另类选择:不换股的可以撤资退出。可是,同样的股票,换股和换钱的价格差距显著。山铝和兰铝的流通股股东如果行使现金选择权,每股价格将分别减少4.16元和2.38元。因此,至少在换股阶段,现金选择权不是一个与换股等价的选择。当然,换股价高于换钱价也可能是中铝给市场的一个信号:中铝在高估其A股的价格,或者说中铝对其A股未来的价格缺乏信心。 同样是换股并提供现金选择权,上港集团以每股3.67元的价格发行股票,交换除上港集团及其关联公司外的全体股东持有的G上港A股,G上港股票的换股价为每股16.50元,现金选择权价格与换股价格相同,亦为每股16.50元。 其实,无论换股价和换钱价相同还是不同,合并方案提供的现金选择权都不能替代公司法赋予异议股东的股份回购请求权。《公司法》第143条规定,对股东大会作出的合并决议持异议的股东,有权请求股份公司收购其股份。股份回购请求权的目的是保护对合并持异议但又无力阻止合并的小股东的利益,保证他们有公平取回投资、退出公司的机会。这是一项法定权利。无论合并方案提供了什么样的现金选择权,异议股东都有权请求公司按照公平合理的价格回购其股份。虽然《公司法》没有明确规定具体的定价程序和标准,但参照第75条对有限责任公司异议股东回购请求权的规定,以下解释应为合理:如果异议股东与公司无法达成回购协议,异议股东有权起诉公司,请求法院裁定合理价格。