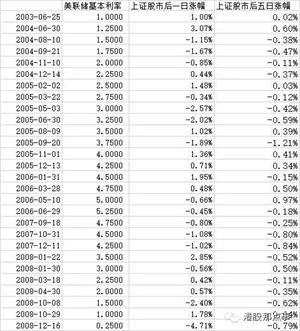

目前的难题是偿付能力和流动性双重危机,减息并不能解决主要问题,此次下调利率意在恢复市场信心。但许多发达国家都已濒临衰退边缘,新兴经济体也快速走弱。在货币政策方面,预计中国12月内还存在较大幅度降息空间。

哈继铭 邢自强 沈建光 六国央行史无前例联手减息 10月8日六国央行联合救市共同降息50基点:美联储将基准利率下调0.5个基点至1.5%;欧央行降息50个基点至3.75%;英格兰银行降息50个基点至4.5%;加拿大、瑞典和瑞士央行等都宣布降息50个基点,中国同时也下调存款准备金率50个基点和存贷款基准利率各27个基点,以缓解此轮金融危机对经济造成的负面冲击。美联储声明指出近期金融危机深化导致经济下滑风险加剧,而最近能源和其它大宗商品价格的下滑降低了通胀风险,全球货币政策因此需要有所放宽。 如我们在此前报告中指出,自9月中美国第四大投行雷曼兄弟因住房相关证券投资带来严重损失申请破产后,金融市场信贷严重紧缩。为了缓解流动性危机,美联储不断通过创新工具为市场提供流动性,务求在借款条件、频率和总量上满足市场需求。虽然美国众议院10月3日最终通过《2008年紧急经济稳定法案》,但因其已被拖延多时始能出台,并且其实施仍存在不确定因素,已减低了其对市场信心的正面作用。美联储仍需继续为市场大量提供流动性,倾力维持金融市场正常运作。 自雷曼破产事件发生后,投资者对金融市场信心尽失,金融机构因难以评估对手的借贷风险,市场中普遍存在惜贷现象,货币和商业票据市场运作几近停顿,息差亦因此不断扩大,所以在市场信心回复前下调利率作用不大。只有当银行间借贷成本显著降低时才表示货币市场开始恢复运作,但此情况暂时仍未见出现。正如我们一再强调,目前我们正面对的是偿付能力和流动性双重危机,减息并不能解决主要问题,所以此次下调利率意在恢复市场信心。 8月份待交房屋销售环比大幅上升7.4%,印证了我们此前对美国住房市场量的调整已现一丝曙光的观点,但最近金融市场动荡加剧无疑对房市调整产生负面影响。因此挽回市场信心,恢复货币市场运作还是首要解决的问题。 美联储建立商业票据融资机制(CPFF) 此外,美联储10月7日宣布建立商业票据融资机制(CPFF)以帮助短期融资市场提供流动资金。此机制将通过特殊目的机构(SPV)向美国商业票据发行机构提供流动性。 最近金融动乱导致货币和商业票据市场运作几近停顿,无担保定期融资更可说接近摊痪,因此有关金融机构亦只能在隔夜市场进行借贷。而隔夜市场对整体金融市场变化敏感度较高,过份依赖隔夜市场进行借贷大大提升了金融机构以至整个金融市场的风险。最近货币市场共同基金和其它投资者均面临流动性压力,因此市场对商业票据特别是较长期的票据需求非常冷淡,商业票据的流通量显著萎缩。 此次CPFF的推行,理论上金融机构能在有需要时通过此机制向美联储获得流动资金,间接提高了银行间互相借贷的意愿,有望缓和信贷紧缩的情况,还有助减低金融机构对隔夜市场的依赖程度以降低风险。美联储通过此机制购买商业票据为企业融资提供支持,能使企业获得新的融资渠道,而且希望能通过减低信用风险,鼓励投资者重新参与商业票据市场的定期贷款活动。此外,提高票据的需求能降低其最近大幅攀升的利率,促进较长期商业票据的发行,有助金融中间机构满足商业和个人贷款的需求,重振其在金融市场的地位。 但另一方面,财政部将向美联储注入特别存款以支持该机制的实施,而且同时,美联储购入的无担保商业票据所产生的潜在损失(扣除发行机构所支付的费用和作出的担保后)将会由财政部直接承担,所以此机制的推行亦会为美国财政状况带来潜在影响。 此次美联储购买商业票据和此前通过的《2008年紧急经济稳定法案》目的在于重建市场信心,但有关政策总是姗姗来迟。在偿付危机已经出现的时候,有关政策出台的时间性非常重要,现时货币市场参与者互不信任的程度已非常严重,所以此轮美联储购买商业票据在立时重建市场信心上已大打折扣。《法案》更面对两大不确定性,1)财长保尔森将如何购入问题资产和如何把相关资产订价;2)即将在11月4日选出的新一任总统将推出什么政策以配合法案的实施。此外,如上文所述,更值得注意的是美联储将如何把利差收窄,减低银行间借贷成本,改善现时在宽松货币政策下信贷不宽松的情况。 欧洲深陷金融风暴 爆发于华尔街的金融海啸席卷欧洲,继英德等国的多间金融深陷财务危机之后,人口仅30万的冰岛也难以幸免,政府接管了该国第二大银行Landsbanki,并向俄罗斯政府提出紧急贷款请求。国际货币基金组织(IMF)10月7日发布的《世界金融稳定报告》预计次贷危机引发的潜在损失将达到1.4万亿美元,远高于4月份预期的9450亿美元。而目前全球金融机构次贷相关损失及减计总额为5920亿美元,其中欧洲金融机构占40%左右,即是说按照IMF的估算,目前各大金融机构的损失仅仅是此次贷危机损失的小部分,在未来将会有更多的损失不断得到披露。 面对金融危机,各国政府纷纷出手进行救助,欧盟27国财政部长7日就救助银行达成原则性协议,并将银行存款最低保险金额提高到5万欧元。10月8日英国政府宣布将启动一系列挽救银行系统的措施,具体措施包括:参与政府资助的银行必须增加250亿英镑的资本,每间机构增加额有所不同,必要时可向政府借贷,此外政府还将另外拨出250亿用于交换这些银行的优先股。 虽然连日来欧洲各国政府为应付金融危机频频出招,但由于欧洲央行仅可以为欧元区15 国制定货币政策,而财政政策掌握在各国政府手中,这一非对称性使得欧洲救市措施的及时性和有效性大打折扣。 国际货币基金组织下调全球经济增长 与此同时,国际货币基金组织(IMF)在10月8日发布的世界经济展望报告中指出,许多发达国家都已濒临衰退边缘,新兴经济体也快速走弱。08年全球经济增长率预期为3.9%,09年增长预测由4月预测的3.7%下调至3%。而08年和09年美国经济将增长分别为1.6%和0.1%(在4月的报告预测分别为0.5%和0.6%)。IMF并指出七大工业国的经济增长将“特别疲软”,其中英国09年经济增长预测由4月预测的增长1.6%下调至萎缩0.1%,为增长率遭下调最多的发达国家。除了下调多个经济体的增长预测,IMF更指出全球经济正逐步进入萎缩的局面,09年陷入衰退(全球经济增长率3%以下)的机会更高达25%。

本次降息将使得杠杆较高的企业和负债群体成本略有降低,但对整体经济难以产生较大推动效果,因为经济下行之时银行面对风险放贷更为谨慎,且贷款需求也会明显萎缩,因此降低利率难以鼓励贷款,过去历次中国经济下行周期中尽管降息贷款仍大幅放缓就印证了这一点。尽管如此,全球7家央行协同减息还是可能对资本市场产生一定的心理提振。 货币政策方面,我们认为中国已进入减息通道,并维持此前的看法,预计未来12个月内基准贷款和存款利率分别还将被下调81-135个基点以及27-81个基点(仍有不对称降息可能);存款准备金率将被下调350-550个基点;人民币对一篮子货币汇率升值将放缓至2-3%,对美元的汇率取决于美元自身走势。 作者单位:中金公司