资本结构对企业价值的贡献主要是通过两个途径实现的,一是直接的财务效益,即通过负债的税务效应和财务杠杆,增加企业现金流量,从而提升企业价值;二是治理效益,即通过负债降低代理成本,提高公司治理水平,从而提升企业价值。1958年,莫迪利亚尼和米勒提出了企业资本结构与企业的市场价值无关的理论之后,又从财务效应角度指出了最优资本结构的存在,即有公司所得税的MM模型,证明了资本结构对收益的影响。其后的权衡理论在MM理论的基础上引入了破产成本和代理成本,进一步证明了最优资本结构的存在;新资本结构理论则从治理效应的角度提出了最优资本结构的存在的结论。沿着资本结构理论的发展路径可以明显地看出,资本结构理论研究的视角已经从最初的财务领域拓展到了公司治理的领域,资本结构不再只是一个财务问题,而且还是进行公司治理的工具。

一、资本结构的财务效应

MM理论和权衡理论从财务效应角度证明了最优资本结构的存在,奠定了财务管理的基石,其后的新资本结构合影则从治理效应的角度研究资本结构,深化了财务管理理论。

1.MM理论与税盾财务效应

1958年,美国学者莫迪利亚尼和米勒在《美国经济评论》上发表了论文《资本成本、公司财务与投资理论》,提出了资本结构与企业市场价值无关的定理,即在不考虑税收的情况下,企业的总价值不受资本结构的影响。MM理论发现了负债对于企业的财务意义,奠定了现代财务学的基石。

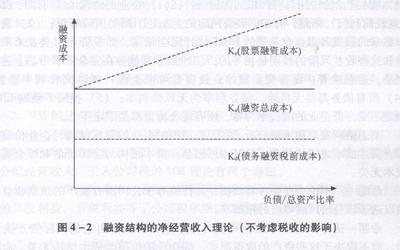

为了进一步完善MM定理,莫迪利亚尼和米勒将公司所得税引入其资本结构理论模型,提出了有公司所得税的MM模型。负债具有减税作用,因而企业的价值随负债的增加而增加,企业负债率越高越好。修正的MM模型发现了资本结构具有财务效应,从而也认定了最优资本结构的存在。1977年,米勒在《财务学杂志》上发表《债务与税收》一文,建立了一个同时考虑公司所得税和个人所得税的米勒模型,对资本结构的财务效应予以了深化。

2.权衡理论与负债的破产成本与代理成本效应

在MM理论的基础上,迈耶斯、罗比切克等人发现,负债不但具有抵税作用,还存在破产成本和代理成本,从而将破产成本和代理成本的引入资本结构理论,创立了权衡理论。权衡理论认为负债的存在会引发破产,而破产是有成本的;负债的存在还会产生债权代理成本,即债务人因拥有剩余索取权而热衷于高风险投资,债权人为了减少风险会设置保护性的条款,使得债务的成本趋于上升。

由于负债的税盾效应与破产成本和代理成本是此长彼消的关系,所以权衡理论认为最佳资本结构是负债的税收利益与破产成本之间的权衡,即边际负债税盾利益与边际破产成本与代理成本之和的均衡点。尽管权衡理论没有给出最优资结构的均衡点在哪里的答案。权衡理论的最大贡献是从财务角度把资本结构与代理问题进行综合考虑,已经比较接近资本结构的治理效应。

3.资本结构与财务杠杆效应

资本结构理论的重点是考察资本结构对企业收益的影响,从而证明了最优资本结构的存在。后来的新资本结构理论把研究的重点拓展到了公司治理领域,目的是为了证实资本结构具有公司治理效应。出于以上研究目的需要,MM理论及其以后的权衡理论和新资本结构理论均假定投资利润率与利息率相等,所以均没有涉及到财务杠杆利益问题。但是在现实中,投资利润率与利息率不可能总是相等的,因此,资本结构还具有财务杠杆效应,即由于固定利息支出的存在,每股收益增减的幅度快于利润增长幅度的现象。

二、资本结构的治理效应

1.新资本结构理论与治理效应

新资本结构理论利用信息不对称理论、代理成本理论等,从企业“内部治理”角度对资本结构问题展开研究,把资本结构与制度设计相联系,提升了财务管理的层次。典型的新资本结构理论有代理成本理论、信号传递理论、优序融资理论等。

(1)代理成本理论与资结构的治理效应

1976年,简森和麦克林在《财务经济学刊》上发表“企业理论:管理行为、代理成本和股权结构”,提出了著名的代理成本理论。他们认为增加债务融资能提高经理拥有的股权比例,使经理拥有更多的剩余索取权,从而使经理的利益与所有者利益趋同,可以降低代理成本,提高公司收益水平和公司的价值。1986,简森还提出了自由现金流量假说,他认为债务的存在能减少经理可支配的自由现金流量,从而减少经理人员的在职消费和无效投资,从而降低股权的代理成本。

(2)信号理论与资结构的治理效应

信号理论从信息不对称的角度对最优资本结构进行了解释。该理论的代表性人物罗斯认为,经理人与投资者对企业信息的掌握程度是不一样的,经理人掌握了企业未来收益和投资风险等内部信息,而投资者却缺乏这方面的信息。投资者只能通过经理人输出的信息间接地评价企业质量和企业价值。高负债融资可以向投资者传递企业高质量信息,因为投资者将较高的负债率看成企业高质量的表现。由于破产概率与负债率正相关,所以,质量低劣的企业会有意识回避高负债的融资结构。需要指出的是,财务困难也会引发负债融资动机,但是在成熟的资本市场环境下,处于财务困境中的企业是很难融入债务资本的。所以,债务融资不可能向投资者传递企业质量不佳的信息。

(3)优序融资理论与资结构的治理效应

1984年,迈耶斯和梅吉拉夫根据信号传递理论的原理提出了优序融资理论。他们认为,既然高负债率是企业质量良好的表现,那么当新的投资项目需要融资时,如果采取股票融资方式,项目的价值通常会被市场低估。因为,如果投资项目的报酬率高于投资者期望的投资报酬率,那么经营者通常不会发行新股从而把项目剩余收益转让给新股东,所以发行新股预示着项目前景不佳。但是,如果采用负债融资方式,根据权衡理论又会存在代理成本和破产成本,所以企业会考虑首先使用留存收益。留存收益的资金成本固然高于负债,但是其利益却归属于原股东,而且使用留存收益还可以帮助股东避税,因而容易得到股东的支持。当留存收益无法满足投资需要的时候,管理层才考虑债务融资,直到因债务增加引起企业进入财务危险区,才会考虑发行新股。

2.负债融资的治理效应

负债可以增加经理人股权比例,从而降低代理成本。所以,负债融资可以产生公司治理效应,即负债可以提高公司治理的效率,进而增加公司盈利能力,提升企业价值。

3.股权融资的治理效应

股权的治理效应,即股权结构对公司治理效率的影响,这一效应是股东借助于表决权直接控制和监督经营者的行为实现的。因此,股权的治理效应主要取决于股权的集中程度。当股权集中时,控股股东拥有较多的剩余控制权,监督获得的收益大于监督成本,公司治理效应比较强;当股权分散时,小股东参与公司治理的成本与其收益不对称,小股东往往选择“搭便车”的行为,公司治理效应比较弱。

股权结构还影响外部治理效应,即股权结构会影响外部控制权市场效应。外部治理主要潜在股东借助于接管、合并、收购等方式,对公司治理产生影响。股权集中度是外部治理机制的重要影响因素,不能自由流动和交易的股权,会阻止外部治理功能的发挥,而股权结构在一定程度上决定了其流动的频率和可能性。在股权高度集中的公司,大股东掌握绝对控股权,流通股比例低,并购难以发生。股权分散的公司并购则较为容易,如英美两国的企业股权高度分散,资本市场发达,并购是最重要的公司治理机制。

三、对资本结构财务效应和治理效应的综合运用

1.资本结构的财务效应与治理效应的关系

在资本结构的财务效应与财务效应的关系中,财务效应是目标,治理效应是手段。因此,在安排企业资本结构的时候,要重点考虑治理要求,通过治理谋求财务效应,而不是直接地追求财务效应。因为没有治理效应的支持,财务效应就如同无源之水。

1.我国企业资本结构需要关注的重点

股权集中度高和一股独大是我国公司治理的顽疾。因此,在安排我国企业资本结构的时候,不仅要关注负债的财务治理效应,还应当注意通过调整股权的内部结构发挥股权的治理效应。例如降低股权集中度,同时增强股权的流通性,以培育代理权接管市场,从而降低代理成本,提高公司治理水平。

[1]曲红,刘胜军.资本结构与公司治理[J].经济研究导刊,2011(01).

[2]钟宜彬.资本结构与股权结构、股权性质的关系[J].南京审计学院学报,2011(01).