四季度后再度走高

作者:何小军/文

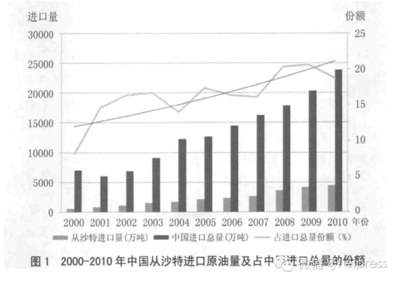

最近国际石油价格走势动荡起伏,从近150美元高点直线下落,最低跌落70美元,此后石油输出国组织宣布大规模减产。那么未来石油价格走势究竟如何?大宗商品价格会保持一路下行的趋势吗?或许我们可以从一个新的角度重新思考这一问题。 三次石油危机真正成因 世界经济发展历史上曾经出现过三次石油危机,分别发生在1973-1974 年、1978-1980年以及1990-1991年。对危机的成因众说纷纭,但罕有提及的却是美国在其中的主导作用。 综观世界石油发展史,在1970年代以前,世界上并没有出现过石油危机。1970年后的石油危机,背后其实有着深刻的成因。 从世界石油贸易史的角度看,从1859年到1970年,美国几乎一直是世界最大的石油生产国。到了1970年的时候,美国石油产量达到了顶峰,年产量达到了4.8亿吨/年。在这一石油产量高峰(Hubbert Peak)后,美国开始人为地降低本国的石油开采量,进口中东地区的石油来替代本国的石油生产。美国在1970年代后向海外转移的石油需求,促发了第一次石油危机,这才是中东战争背后真正的经济推动因素。 之后1979年“霍梅尼革命”紧接着“两伊战争”,都是美国石油需求转移后推动世界石油市场需求,导致世界石油价格大幅上扬后的副作用。“两伊战争”打开了中东战争之门,直接引发了后来的伊拉克入侵科威特,以及随后的海湾战争、10年对伊拉克石油出口制裁,到最后的伊拉克战争。这些危机和动荡的背后,始终如一的是美国的巨量石油需求。在前两次石油危机时代,美国的石油消费量稳占世界总需求量的30%,近年来虽然有所下降,但是美国石油消费量占世界石油消费总量的比例一直保持在25%左右,换言之,世界石油的1/4依然是美国消费的。 美国需求再次发生转移 时下,中国、印度等新兴国家已经成为世界商品市场上主要供给者,但最主要的需求拉动力量仍来自美日欧,而美国进口总量长期占据世界第一,在其中又起到了主导作用。随着美国在国际市场上进口的增加,许多原本来自美国的石油消费转移到了新兴的发展中国家。表面上看起来是新兴市场国家的需求推高了国际石油价格,实质上仍然是美国需求的转移推高了全球石油价格,根源还是在美国。

而在美国需求转移之外,其货币政策也对石油价格上涨“推波助澜”。 大宗商品价格一般是以美元计价的,降息促使美元贬值,促发了石油等大宗商品价格冲高。在资本寻找增值的过程当中,石油无疑是最理想的品种。对冲基金的炒作是石油一路走高的主要驱动力。作为全球经济的血液,石油的价格波动直接影响到经济的兴衰。正本清源,其实历次世界石油危机都来自于两大推动力量:美国的需求转移和美国过于放松的货币政策。后市的关键仍在于这两大推力的走向。 首先,美国对石油的需求不会减弱,只是增长的速度将放慢(美国目前现有约7.27亿桶的石油储备,即使在石油价格高涨的情况下也足够其国内消费),而且转向了以生物能源替代的道路,这将直接推高世界粮食价格,最终将使广大的发展中国家受到严重的损害。 其次,美国货币政策的转变。如果历史能够告诉我们任何信息的话,那就是美国货币政策(包括汇率政策)的变化可直接“窒息”当时世界上竞争力最强的新兴国家的经济发展。1970-1980年的两次石油危机,当时美国的需求主要是转移到了日本。日本经济由于美元先升后贬,日元升值,竞争力丧失殆尽,国内的金融市场、房地产价格等在大幅上扬后开始持续下降,这严重损害了日本的经济增长力。从某种角度上说,日本经济(包括西欧经济)成了前两次石油危机的最大的牺牲者。而美国付出成本的只是多印了些钞票。 历史背景重演 异曲同工的石油危机效应同样可能发生在2009年,只不过当前的新兴国家由日本换成了中国。 鉴于目前美国的金融危机,美联储可能进一步降息,解救深陷危机四处起火的金融机构。打一个比喻,美联储打开利率的水龙头开始放水,美国财政部通过发债不断将美元注入世界金融体系,导致石油期货价格愈涨愈高。这种图景下,石油就像是地震中形成的“堰塞湖”,而“堰塞湖”的下方就是以中国为代表的新兴市场国家岌岌可危的经济。 正如前文分析的那样,石油价格高涨形成的“堰塞湖”冲击下来,最终受损失最大的有可能是中国。中国目前已经成为了世界工厂,在全球制造业中占据核心的位置。美国(包括欧盟、日本)的需求主要转移到了中国,促使了中国的石油需求高涨。这种转移的石油需求全面推高了中国的通胀。如果美国再不负责任地实行放松的货币政策的话,最终高涨的石油价格将全面损毁中国的货币汇率体系,这相当于牺牲了中国的利益,最终解决了美国的问题。而美国的成本同样只是多印了些钞票。 美国放任货币政策和巨额的金融救援计划,及转移的石油需求可能成为2009年另一波石油价格上涨潮的背后推手,而石油输出国组织的减产行为势将“火上浇油”。石油价格高涨,带动粮食价格高涨,有可能摧毁新兴市场国家的汇率货币体系。 目前国际石油价格虽然已从高位下跌,但是仍有反复的风险。而美国目前依然保持宽松的货币政策,美联储基准利率的水平被保持在1.5%的水平,双赤字的情况下美元走强仍须时日。2008年四季度后,不排除在美国经济陷入“衰退”的状态下,石油价格由于美元贬值因素再度走高的风险。 希望这种情况只是杞人忧天,永远不会出现,那才是发展中国家的幸事。