目前部分重点地产公司估值已经回到06年的水平。估值水平的大幅下降,反映了行业景气度下降的现实。尽管存在销售不佳等不利因素,但现在还没有到行业真正的周期低谷,也没有必要用最悲观的视角看待地产股。

张驰飞

行业销售形势恶化景气度从高峰回落 自07年4季度以来,全国房地产市场急剧降温,景气度从高峰回落。国房景气指数自05年下半年以来首次连续5个月出现下滑,5月份综合指数为103.34,回到去年5月份时的水平。 全国新建商品房房价指数同比增幅也不断下降,5月份降至10.2%,与07年9月份水平相当。各主要城市新房房价指数也有所下降,其中深圳和广州的同比增幅已降至05年7月份以来的最低点。 全国房地产销售形势也有所恶化,单月销售面积的同比增幅在08年出现了负增长,自2000年以来,这种情况只在05年12月出现过。与此同时全国房地产销售形势也有所恶化,单月销售面积的同比增幅在08年出现了负增长,自2000年以来,这种情况只在05年12月出现过。与此 今年以来,北京、上海、深圳等中心城市商品房成交量下降,尽管近期环比有所上升,但与去年同期相比仍有较大下滑。

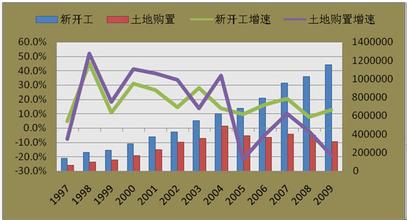

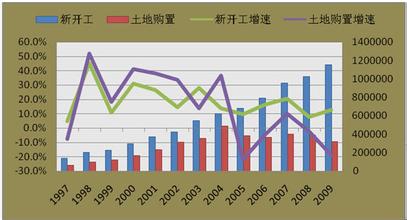

与07年全国完成土地开发面积仅同比增长0.7%相比,08年前4个月土地开发增速加快,共完成开发面积8065.3万平米,同比增长5.9%,相当于新增土地购置面积的79.26%,处于较高水平。新购置土地的加快开发,说明政府的存量土地清理工作取得成效,也意味着未来新增供应量有上升可能。 股价持续回落行业估值降至06年水平 我们曾在上一期的策略报告中提到,由于业绩大幅恶化,美国主要开发商股价大幅下跌,相对05年的最高价,跌幅高达70~80%。不幸的是,这一跌幅在中国地产股上也发生了,截至6月18日,大部分开发类地产股股价仅为07年高峰时的20~30%。我们分析主要地产公司的PEBand发现,地产股估值已经回到06年的水平。从资产价值角度来看,部分公司的PB已低于两倍,股价较RNAV有相当折让。因此,地产股股价已经很有吸引力。 短期利空不减房地产行业还未到真正周期低谷 1、悲观情境:估值还有20~30%的下降空间 估值水平的大幅下降,反映了行业景气度下降的现实。我们在前期报告中指出,规模的扩张对上市公司的业绩影响更重要,目前来看,市场预期中的二季度销售回暖并没有成为现实。截至4月份,全国商品房销售额为5904.8亿元,同比下降了1.5%。在销售增长有限甚至下降的情况下,上市公司未来业绩增长前景不明朗,估值下降也就是必然的了。从PEBand来看,历史上地产股的最低估值阶段出现在05年年中,也就是中国证券市场最低迷时期,同时也是“国六条”出台、政府开始加大对房地产行业调控力度的非常时期。如果我们对房地产行业抱着悲观的态度,基本面继续恶化,销售低迷,那么估值很可能会回到05年年中的历史低位,距离目前水平还有20~30%的下降空间。但是,行业的基本面确实恶化到了或将要恶化到我们需要用最悲观的视角来看待吗? 2、长期有利因素依然存在 我们曾在《房地产:正视投资性需求,期待REITs破冰》这一报告中对中国房地产市场尤其是住宅市场的总体供求情况进行了分析,我们的研究结果是中国房地产市场的根本矛盾是供不应求。从目前情况看,尽管增加了政府保障性住房的供给,但只是对原有市场体系的补充,从政府的现实条件看,这类供给也不可能造成房地产供给的突然大增。需求方面,短期市场的销售低迷,并不能改变中国存在强大潜在需求的现实:未来购房适龄人口的增长和城市化带来购房人口基数的增长;消费升级类型的主动性购房和拆迁造成的被动住房升级;财富载体作用的投资购房,三大长期有利因素依然存在。 3、短期不利因素 不过,行业基本面的短期不利因素也有很多,我们认为主要包括以下方面: (1)中国宏观经济增速放缓,通胀加剧。宏观经济基本面的恶化必然会对房地产的投资、消费有不利影响。 (2)相比07年,全国范围内商品房销售下滑,深圳等部分城市房价下跌较多。市场观望气氛浓郁。 (3)与05年相比,银根收紧,存贷款利率大幅提高,大大提高了购房的资金成本和月供负担。首付比例提高,也抬高了购房门槛。 (4)由于近两年土地价格与房价大幅上涨,部分城市房价涨幅远远超出居民收入的增长,购房可支付能力相比05年有所恶化。 (5)由于销售回笼放慢和银根紧缩,开发商资金链紧张,部分企业遭遇生存危机。 我们认为,这些因素可以归纳为三方面,一是宏观经济面,这一方面的因素最为不确定。第二个方面是由于房价过高、银根收紧等因素带来的商品房销售下滑。第三个方面则是企业微观层面的财务危机,对于这一不利影响,有观点认为会有大量的开发商在未来的一段时间内消失。不过,我们认为,开发商资金链紧张并不意味着未来无法进一步融资。一方面,上市公司仍然有着直接融资的优势,另一方面,房地产业对社会资本仍有着巨大的吸引力,大量私募股权资金正将目光投向这一领域,而行业调整期中地产商的困难局面正为这些资金提供了绝佳的投资机遇,可以用较低的价格获得开发商股权或项目权益。因此,只要遇到财务困境的地产商适时出让手中的股权或项目资源,维系资金链并不是问题。我们最为关注销售下滑的问题,但目前来看,尽管行业整体销售不利,但我们关注的一些龙头公司却取得了良好的销售成绩。我们认为利好行业的长期因素依然存在,尽管存在销售不佳等不利因素,但这只是短期现象,只要中国宏观经济不出大问题,现在还没有到行业真正的周期低谷,需要用最悲观的视角看待地产股。 4、龙头公司市场份额大幅提高 今年前5个月,万科实现销售面积221万平米,销售额197.6亿元,同比分别增长39.1%和67.3%;保利地产实现销售面积88.56万平米,销售额66.46亿元,同比分别增长44%和23.9%。与销售继续取得增长相呼应的是,优质上市公司的市场份额大幅提高。 我们将万科、保利地产、金地集团以及新城B四家逐月披露销售数据的上市公司与全国商品房销售面积和销售额数据进行了比较。由于5月份全国商品房销售数据尚未披露,因此08年只采用了几家公司前4个月的数据。分析显示,无论是销售面积、还是销售额,四家公司的市场份额都有大幅提高,其中万科的市场份额分别为3.16%和6.69%。这一结果与我们一直以来对行业龙头将不断提高市场份额的判断相一致,说明了在行业调整,房地产销售告别卖方时代的环境下,开发商之间的综合实力差异将会逐渐体现,潮水退去,只有优秀的开发商才能发展壮大。 行业评级与重点关注公司 我们认为,估值角度而言,房地产股已经具有足够的吸引力,我们关注的重点公司平均市盈率已经大大低于市场平均水平。尽管目前股价离可能的最低点还有20~30%的距离,但是:1、行业基本面并未严重恶化,支持行业成长的有利因素依然存在;2、短期不利因素有可能在未来逐步消除,如宏观经济软着陆、通胀危机解除后,银根放宽;市场观望情绪消退,销售回暖;大量PE资本注入地产商,缓解资金困局。某种意义上说,投资房地产股的收益将会大于风险。因此,我们维持对房地产板块的“增持”评级。 在投资思路上,我们维持年度策略报告中提出的“以成长性为核心,把握并购价值”的基本观点。我们继续看好全国布局、成长动力强劲的行业龙头和区域龙头持续提升市场份额,重点关注万科A/B、金地集团、保利地产和新城B;而股价较资产价值有较大折价的区域地产股已经体现出并购价值,具有较大的安全边际,重点关注珠江实业、滨江集团、华发股份、深振业和浙江广厦。 珠江实业:公司2007年的相关工作,为未来业绩释放奠定了良好基础。其中,珠江新岸项目于2007年10月28日投入销售,虽然同期广州房地产市场受宏观调控影响较大,但至2007年底,项目仍销售7831平方米。至于珠江新城项目,相关报建手续正在进行,前期调研策划设计工作同步进行,预计2008年将开始建设。东风路S2地块(广隆项目)签订了继续合作开发的补充协议,并妥善解决土地闲置问题,为项目的正式启动打下了基础。公司现有三大住宅项目,即广州珠江新岸、广州珠江新城、长沙珠江花城,并持有少量出租物业。我们维持对其的业绩预测,2008-2010年间,其EPS分别为0.98元、1.99元、3.86元;自2008年始,净利润每年保持翻番的速度;其中,我们假设广州项目的售价为2006年底的水平。珠江实业为广州市国资委下属的唯一的地产类上市公司,且其直接控股股东的资产规模惊人,公司存在一定的资产注入预期。我们重申对公司的“买入”评级。 深振业A:公司公告07年实现营业收入10.24亿元,净利润2.58亿,每股收益1.02元,拟定10送5转增5,分红1元。公司07年营业收入同比减少近18%,主要原因是进入销售阶段的项目少于06年。但净利润同比增长19.2%,主要因为公司实施精品开发战略并受益深圳房地产市场07年的火爆,销售毛利高达55.7%。公司已建、在建和储备开发销售项目建筑面积共约400万平方米,除深圳地区外,还在长沙、惠阳、南宁、北海等地取得低成本土地储备,未来三年将有大量项目进入可售阶段,营业收入预计会出现大幅增长。除荷园项目外,绝大部分项目的土地成本加建安成本明显低于周边可比售价,较大的利润空间为公司经营策略保留了较大余地。预计公司08年、09年EPS分别达到1.43元、1.88元。我们认为土地成本优势有助于公司渡过全国尤其是深圳地区的房地产寒冬,公司业绩大幅增长的可能性仍然很大,维持“买入”评级。 作者单位:华泰证券