长期以来,农村金融体制落后,部分导致了农村经济难以快速发展。十七届三中全会后,农村金融有望出现新面貌

王艳华

邀请汪元翠来北京开会的电话拨到她家时,她正在自家的猪圈里忙碌。汪元翠说,她做梦都没有想到,有一天自己能坐火车坐飞机到首都北京来参加一个颁奖典礼。汪只是贵州省兴仁县四联乡洛渭屯村一位普通的农民,生活的大部分时间被农活填满,活动区域也都在县域内。 这是“2008中国银行业协会(花旗集团)微型创业奖”的颁奖现场。汪一脚高一脚低缓慢地走上台阶那一刻,还是让大家觉得她跟所有获奖者都不一样。主持人介绍说,她“不幸患有小儿麻痹症,行走要借助拐杖”。她在老伴的搀扶下走上了领奖台,台下掌声雷动。也许让她更不曾想到的是,给她颁奖的会是前央行副行长、现任全国人大财经委员会副主任的吴晓灵。她被授予的奖项是:创新创造特别奖。 汪第一次接触小额信贷是2002年,金额是2000元。她就用这2000元买了2头怀崽的母猪、盖了仓库和猪棚,开始家庭养猪,2007年发展到了70多头猪。为了保证养猪的质量,她承包了4亩荒地,种上了绿肥、萝卜和蔬菜,作为青饲料的原料。她高兴地说,她给小儿子买了车,“2007年猪价好,我们净赚将近4万多元”。 这已经是第四届举办微型创业奖了,所有获奖者与汪一样,都是利用小额信贷资金走上致富的道路。其实,从1994年引进小额贷款开始,这个业务就跟一个字眼离不开关系:扶贫。从最开始,以项目方式推进、小额信贷作为扶贫的手段,在政府主导下,正规金融机构引入小额信贷的机制,并在农村金融供给不足的情况下,政府在城市和农村推动小额贷款。一直到2005年左右,监管部门出台一系列有利于小额信贷发展的制度框架,小额信贷才进入商业性可持续发展阶段。 实际上,在中国的金融体系中,小额信贷只是解决农村金融困境的一个渠道而已。十七届三中全会的最新表述是:要建立现代农村金融制度。这是第一次政府宣布要以“制度化”的方式改革目前中国农村金融的困局。在创新农村金融体制的前提下,放宽农村金融准入政策,加快建立商业性金融、合作性金融、政策性金融相结合的农村金融体系。

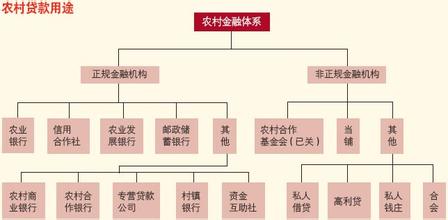

农村金融悖论 实际上,自改革开放以来,对于农村金融的严峻形势,改革就一直未曾停止。政府一直试图通过改革中国的农村金融体系,改善农村金融资源配置,以推动农村经济的发展。虽然,从形式上看,中国已基本建立起了以政策金融、商业金融为核心的正规农村金融体系,但一个无法回避的事实是:正规金融体系并未解决农村资金供求矛盾,农村资金供求的失衡状况也并未因此发生实质性的转变。 首先是供给渠道单一。虽然在中国农村金融市场一直存在着正规供给渠道和非正规的供给渠道。但是,非正规金融渠道一直以来受到压制,而正规金融机构从上世纪90年代末开始,陆续放弃了乡、村一级的农村市场:农行撤并了大部分的农村网点,并且随着农行改制上市计划的进行,县级农行的贷款权上移。在许多农村市场,农行已经成为只存不贷的“负面”角色,抽水机一样抽走了存款,加速了资金外流;邮储银行刚刚起步,现在所能提供的贷款大部分为质押贷款,对于农村旺盛的资金需求,意义根本不大;实际上,能够为农村经济发展提供资金供给的只有农信社。然而,信用社的信贷供给能力相当有限。 陕西榆林的佳县信用社曾经提供给记者一组数据,截止到2008年5月末:佳县金融机构存款总额是6.08亿元,其中农村信用社2.8亿元,农业银行是2.3亿元,邮政储蓄8828万元。分别占比47.84%、38%和14.52%。可是在3.7亿的贷款总额中,信用社2.8亿元,占到了75.96%,农业银行是8433万元,占22.67%,邮政储蓄510万元,占到了1.37%。也就是说,信用社用47%的存款放出了75%的贷款,占整个贷款市场的3/4。存款中的一大部分因为只存不贷,资金严重外流。然而,即使是农信社,其“嫌贫爱富”的倾向也非常明显。有研究报告指出:根据2006年的调研数据,信用社的农户小额信贷对高收入农户有较高覆盖率,而毛覆盖率和实际覆盖率分别为92%和49%;但是,随着收入水平的降低,信用社的覆盖率明显下降,对收入水平低于3000元的农户,两项比率分别下降为58.3%和31.5%。这意味着,大部分中低收入农户无法从正规金融渠道获得融资支持。 这直接带来了农村金融的第二点怪现象:农村金融机构的离农化倾向越来越严重。换个角度思考,其实金融机构撤并农村分支机构,并不是理由不充分。首要的原因是,农村金融市场面临三大风险:自然风险、农户违约风险和较高的机会成本。比如,在佳县,红枣是唯一一个可以作为产业发展的农作物,可是在去年遇上特大洪涝灾害,红枣颗粒无收。没有了产出,农民的贷款自然无法归还。 这对于商业思维的金融机构来说,自然是吃力不讨好的事情。特别是经过改制上市之后的几大国有商业银行,角色直接转换为为股东负责、注重投入产出的上市企业。可以说, 收缩农村市场是金融资本在追逐高额利润的商业思维下的不二选择。于是,大量农村资金从农业流向了非农业领域,从农村流向了城镇。有研究资料表明,2005年,农行、农发行、信用社、邮政储蓄存款总额为10万亿元,当年全部的涉农贷款大约在4万亿元左右。也就是说,至少大约有6万亿元农村资金外流。 但是,另一方面,农村资金的需求旺盛。这可以从民间金融的发达程度中得到证明。清华大学2006年的研究报告表明,农村每年有高达51.3%的借贷来源于农村非正规金融,其中向亲友邻里借款的农户占46.9%,其他多种形式占4.4%。在地处偏僻的佳县县城,电线杆上、墙壁上到处都写着提供贷款的地下借款人的电话。记者在佳县程家沟村走访的一个下午,所到的农户100%都发生过借款行为,同时也100%都从民间借款。 更宏观的表述是,据初步测算,到2020年,社会主义新农村建设需要新增资金15万亿至20万亿元人民币。每年的投入数以千亿元计,而这个数额,财政肯定无法承担。 这是一个金融竞争的悖论:政府一直希望金融机构能够通过自身作用,优化资源配置推动农村经济的发展。更确切地说,服务“三农”,建立普惠制的农村金融体系。然而,金融机构作为商业机构,具有自己的趋利天性,其结果不仅是离农倾向越来越严重,还从一定程度上加剧了农村资金的供求矛盾,并因此延缓了农村改革的进程。但是,农村资金缺口巨大,而非正规金融一直饱受压制。打破农村金融机构单一化、垄断化,建立一个以商业性金融和合作金融为主体,政策性金融为辅的多元化农村金融结构,形成竞争性的农村金融秩序成为必要。 增量引进 在所有对于原因的探讨中,除了农村金融制度变迁的政府主导型色彩过于浓厚之外,另一个被多次提及的原因是,改革中更注重对现有体制的存量调整,而忽略了对体制外增量的改进。“这使得改革带有进化而不是革命的特征”,研究人士说。中国农业大学金融系主任何广文教授认为,此次三中全会对于农村金融改革的制度建设意义非同寻常。“无论是对于存量的改革还是增量引进,都需要制度化。” 此前的很多小额信贷都以项目的方式存在,本身不具有可持续发展的能力。2006年12月,银监会颁布金融市场准入“新政”,降低了农村金融的准入门槛,被业界视为打破农村金融垄断、建立一个完整市场体系的新拐点。此后,2008年5月,人民银行和银监会联合下发《关于小额贷款公司试点的指导意见》,上述这些文件都推动了小额信贷公司、农村资金互助社、村镇银行等新型小机构的产生。直接一点说,农村金融市场并不是一个无利可图的市场。关键的问题是,如何走出悖论的怪圈、以何种方式发展农村金融。 在“新政”颁布后不久,汇丰银行就申请在湖北开办了外资银行中的第一家村镇银行,近日,花旗银行也获准在湖北成立两家贷款公司。除了外资银行本身在城市的竞争缺乏渠道优势,而农村可以视为一个可行的突破口之外,对于农村市场青睐有加的另一个原因是:在他们眼里,这是另一块利润来源地。 无论是小额信贷还是批发贷款业务,在其他国际市场,早已经被证明是一种成熟的商业模式。亚洲开发银行曾经在贵州的贫困地区试点,结果表明:农户养几头猪、养一群羊,回报率能够达到50%以上;河南农村农户的贷款回报率甚至高达40%。 更多推动新型金融机构诞生的文件包括: 2001年12月中国人民银行发布了《农村信用社农户小额信用贷款管理指导意见》、2007年8月银监会发布了《关于银行业金融机构大力发展农村小额贷款业务指导意见》。前者将小额信贷引入正轨金融领域,促进了农村信用社的业务创新;后者将小额信贷业务推广到所有银行业金融机构。 很多金融机构已经从中尝到了甜头。比如,有数据显示,台州市商业银行以小额贷款为主开展业务以来,不良资产一直在2%以下,每年净利润却高于20%;以小额信贷著称的包头市商业银行,早在2006年就将该行小企业贷款的资金利润率翻到了4.67%,是大企业贷款资金利润率的2.8倍...... 截至2008年8月末,已有61家新型农村金融机构开业。存款余额28.31亿元,贷款余额19.17亿元。从贷款投向看,新型农村金融机构农户贷款8.95亿元,占贷款总额的46.69%;农村小企业贷款余额7.75亿元,占贷款总额的40.43%。实践证明,新型农村金融机构的诞生,提高了农村地区银行业机构的网点覆盖率,增加了农村金融供给,对支持试点地区农民创业、农户增收和农村经济发展等方面发挥了积极作用。比如,获得此次微型创业奖城市贸易类奖项的邓伟,从申请2 万元小额贷款起家,自营灯具生意,在2005~2006年间,营业额近32万元。2007年他又扩充了店面和经营品种。最重要的是,他开始运用自己的能力安置特困家庭的下岗职工,免费为小区提供更换声光控电灯开关等服务。 另一个被提到可能对农村金融市场产生长远影响的制度是,在此次三中全会上,对于农村土地的新政——“现有土地承包关系要保持稳定并长久不变”,农民被赋予了土地承包经营权更加充分而有力保障。虽然对于“农地是否能够作为抵押”,政府政策并没有为此松口,但分析人士认为,一个更加顺畅的土地流转市场,从长期来看,为农村更加便捷的获取资金提供了更大的可能性。 增量的引进已经是一个既定的趋势。研究者说,由国家主导的供给先行战略时代宣告结束,它将让位于市场供给主导的供给先行战略时代,甚至会让位于需求跟进的金融发展战略。随之而来的,关于民间金融利率、运作规则、风险预警机制、保险制度等配套措施将成为下一轮改革的重点区域。“普惠金融体系建设的道路还很漫长”,何广文说。 现在,汪元翠家的屋前已经建了沼气池,收集猪的排泄物,一般家用照明和做饭都用沼气。猪的排泄物还被她用来培育蚯蚓,再用蚯蚓养了300多只鸭子。如今,汪元翠和他的老伴有一个可爱的梦想,她打算在村里首先开始养殖野猪,把洛渭屯村变成一个野猪养殖观光村,让村民共同致富。