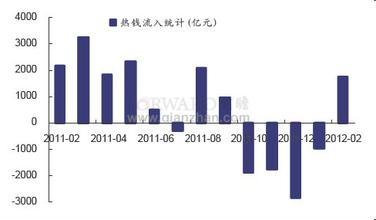

作者:■本刊特约作者 玄铁令 经济增长乐观股市表现最差 按照股市是经济晴雨表的常识,投资者似乎有理由怀疑,年内几乎遭遇腰斩的A股市场,只是在表演“假摔”。 本周四,国家统计局公布宏观经济数据,上半年国内GDP增长10.4%,CPI上涨7.9%,是经济大国中惟一的经济增幅维持双位数,且增速超过通胀的国家。可是,沪综指却是熊劲十足,年内累计跌幅竟然高达48.97%,目前已超过越南,成为全球最差的股市。 宏观经济繁华景象依旧,A股的暴跌因此令不少专家高呼“市场非理性”。连国家统计局新闻发言人李晓超在评论经济运行形势时,亦用了乐观的三句话加以概括:一,朝着预期方向发展;二,结果来得十分不易;三,宏观调控成效明显。从微观来看,上半年,全国规模以上工业增加值同比增长16.3%,这为多数机构此前预期的“2008年A股整体盈利增幅两成左右”提供了一定基础。 李晓超认为,“股市低迷并不能说明实体经济出现了问题”。可是,股市资金入市意愿依然不高。多数机构都在艰难地做选择题——A股暴跌,到底是在提前反映经济的未来,还是已透支了对经济的担忧?汹涌而来的热钱到底是股指上涨的动力,还是下跌的杀手?从资金动向看,或许是国家为了控制热钱这个“妖魔”,不得不牺牲货币的流动性和部分行业的利润,从而令A股欲振乏力。 热钱太多导致过度信用创造 由于备受亚洲金融危机期间本币贬值之苦,10年来,东亚各国几乎是以老鼠过冬的方式来增加外汇储备。前国家统计局局长邱晓华曾公开表示“外汇储备当然是越多越好”。可是,在美国以邻为壑的美元本位制格局下,储备资产的过快累积,不仅不是国民的福音,甚至可能是对赢家的诅咒。 根据《美元危机》作者邓肯的观点进行归纳,现有的国际货币体系存在三个致命缺陷:一是产生信用泡沫,一旦泡沫破灭,就会让国家经济蒙受巨大损失;二是以出口为导向的各国经济过度依赖美国的负债;三是美元泛滥成灾,导致全球投资过度和资本错配,最终引发通货紧缩。关键问题是,美元资产通常是流向资本收益最高的地区,经济迅速增长的国家往往因为金融监管体系不完善,容易成为美元本位制下的“牺牲品”。 在为美元大波动买单的国家中,日本损失最为严重。1968年,日本经济超越联邦德国,成为世界第二。其后,热钱因此迅速流入,使日本国际储备从1968年的30亿美元,迅速增加到1988年的840亿美元。其中在1985年至1988年间更是增长260%。由于资本流入速度过快,导致金融体系资金泛滥,经济过热和资产价格因此膨胀。 与此类似,本轮中国经济的迅速增长和A股的过度繁荣,很可能是过度的信用创造所致。假设今年下半年经济增速不再大变,全年GDP总额将为26.12万亿元。以此计算,6月末,我国广义货币(M2)余额44.3万亿元,约为预期2008年GDP的1.6倍。6月末,国家外汇储备余额为18088亿美元,相当于同期M2的27.9%,相当于同期金融机构各项人民币贷款余额286199亿元的43%。 在外汇结售的制度下,如此巨额的外汇储备,即使不进入投资领域吹大经济和资本市场的泡沫,风险也不可低估。即使以风险最低的人民币一年期存款利率(税后)3.933%计算,也要为此支付4854亿元人民币的成本,接近2007年A股上市公司净利润10154亿元的一半,代价非常昂贵。同时,2007年A股上市公司的现金分红总额不过为2831亿元,扣税前的整体股息率约为1.6%。 由于热钱同时享受利率收益和外汇收益,年收益超过14%的难度并不大,这让国际热钱依然疯狂进入中国。数据显示,上半年,我国贸易顺差同比减少132亿美元,但是6月末国家外汇储备余额的同比增幅依然高达35.7%。 信用扩张最终将会引发危机 按照“现代奥地利学派之父”米塞斯的观点,“信用扩张所带来的繁荣一旦崩溃,危机是没有任何手段可以避免的,惟一的差别是危机应该先来还是后到”。回顾历史,日本为延缓危机的到来,进行了错误的信用扩张,在全球股市1987年见顶时,日本股市依然一枝独秀,最终导致金融危机和经济衰退同时到来。此时,热钱“落井下石”,将繁荣时代掩盖的各种窟窿越捅越大。据日本专家统计,从1990年至2003年,日本因为泡沫破灭,在房地产和股票市场的损失总额约为10万亿美元,相当于遭遇了一场“金融战败”。 同样,美国经济其实在2000年已见顶,标普500指数从2000年3月的峰值1552点一直跌至2002年10月的低谷768点。但是,美联储前主席格林斯潘采取持续降低利率的信用扩张政策,虽然令标普500在2007年10月攀上1576点的历史新高,结果则是令美国房贷市场泡沫破灭,整个金融体系备受冲击。日本和美国延迟经济和股市繁荣的代价,或者再度验证了米塞斯的观点——“如果自愿放弃进一步的信用扩张,结果会使危机提前到来。否则货币体系将受到牵连,一旦全面失控,最终将造成浩劫。” 用来看穿经济趋势的水晶球现在依然布满迷雾,但是热钱似乎已开始从中国撤离。6月份,我国贸易顺差达213.5亿美元,使用的外商直接投资达96.1亿美元,可是,当月外汇储备仅增加119亿美元。也就是说,扣除贸易顺差和外商直接投资之后,当月外汇储备余额增长为负190.6亿美元,这意味着其余项目的资本流动为净流出。 别让中国成热钱特别提款机

当热钱开始撤离时,最应关注的是他们是不是带着暴利离开。眼下,美国金融动荡已由次贷危机转为信用危机,美国各大投行势必大量套现国外资产,以弥补本土的窟窿,粉饰日益恶化的2008年中期收益报表,从而为企业生存赢得信用,赢得时间。而美国证交会也非常配合,最近紧急限制市场对包括房利美在内的19家金融机构的沽空行为。 从金融战角度出发,控制热钱进出的成本较高,而且难度极大,通过降低收益预期来防止热钱继续涌进,甚至降低热钱退场的规模和速度,似乎更有成效。防止中国成为游资提款机,是眼下金融决策最为关键之处。 在国内衍生品市场欠缺和人民币资本项目不可兑换的格局下,热钱从中国退出的渠道主要是房市和股市,以及人民币汇率的大幅波动。从现实来看,沪综指较历史高位已暴跌近六成,热钱套现收益剧减。同时,6月份,全国70个大中城市房屋销售价格同比上涨8.2%,但是,成交量迅速降低,再加上中国的房地产衍生产品几乎是空白,热钱退出难度较大。维持当前股市和房市的震荡盘整格局,似乎更有利于防止热钱短期内大规模地迅速逃离。 相比之下,外资在港套现的概率仍然存在。据统计,境外战略投资者所持有的建设银行、中国银行的股份即将于今年8月、10月、12月结束锁定期,三批“解禁”股份市值高达约375.87亿美元。如果从利益最大化的角度来考虑,他们可能通过唱多A股来实现在港高位套现相关筹码,然后再反手做空,砸低恒指牟利,从而将上次亚洲金融危机时的伎俩重演一遍。 最近,中国投资机构在投资房利美和房地美巨额债券一事上的损失,已证明国内企业涉足在国际市场仍“显得很青涩”。虽然工行、建行和中行总市值仍排名世界前列,虽然中国外汇储备称雄全球,但是,在这场华尔街牢牢掌握游戏规则制订权的博弈中,稳健投资和防范风险,远比追求一时的高收益更重要。