《证券市场周刊》通过对资本市场富豪的财富变化进行细致的分析解读,向读者呈现出2007年中国内地资本市场富豪的财富状况、财富分布、共同创富能力等全景图,见证了资本市场2007年的风起云涌与民营企业的全面崛起。 截至2007年末,389个控股的421家上市公司总市值达到2.61万亿元,占A股总市值的6.54%;财富总额、持有上市公司的股东权益分别达到6512.06亿元、1005.65亿元,民营企业在资本市场影响力进一步增强。 在拥有巨额财富之后,家族富豪也以极大的热情投身于社会公益事业,通过慈善活动,在回馈社会中诠释着财富的魅力。同时,我们也排出了2007年“中小股东共富榜”以及“员工工资增长率/财富增长率”两个榜单,进一步思考财富积聚的意义。 基于股票市值的家族企业财富会因为市场的剧烈波动,而发生较大变化,但是名次大幅落后的一定是那些财富风险值偏高的企业控制人。2007年的富豪榜我们已经考虑了这个因素——“财富风险值排行榜”将解读谁是未来持续的强者。 根据家族企业投资、经营策略差异,我们继续推出了家族企业控制人的“100企业家”和“100资本家”,两大群体在2007年的财富差距进一步拉大,“企业家”再次在财富总额、控制市值等指标上胜出

作者:本刊记者 郭楠/文

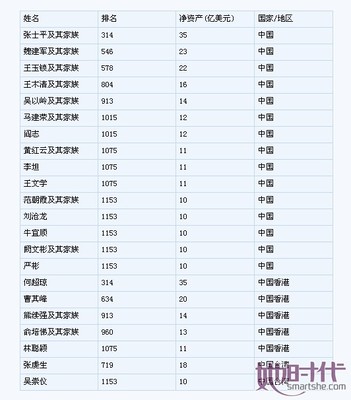

351.50亿元,这是蝉联“2007中国内地资本市场富豪榜”榜首的张近东为这个榜单树立的新标杆。2007年,苏宁电器股价涨幅高达216.47%,大股东张近东的个人财富也同比例激增。 张近东是2007年资本市场爆发式增长的受益者之一,其财富增长的轨迹也是389个家族2007年的共同故事——随着内地资本市场的飙升,家族企业总财富金额到达6512.06亿元,较2006年大增2倍以上。 根据2007年年报,我们选取了中国内地上市公司中实际控制人为自然人或家族的所有民营企业(文中所指“家族”均为“家族/自然人”),并以家族2007年A股市场最后一个交易日持有的市值为依据,继2006年后再度推出“中国内地资本市场富豪榜”。 这张榜单与2006年相比,前十大富豪的财富出现了爆发式的增长,最低门槛已升高至100亿元,而2006年迈入前十俱乐部还只需要30亿元(表1)。 位列2007年榜单前十位的富豪分别是:张近东(苏宁电器)、黄伟(哈高科、中宝股份、新湖创业)、何享健(美的电器)、梁稳根(三一重工)、曹德旺家族(福耀玻璃)、卢志强(泛海建设)、刘沧龙(宏达股份)、郭广昌(复星医药、南钢股份、豫园商城)、朱保国家族(丽珠集团、健康元)和刘永好家族(民生银行、新希望)。 其中,何享健及刘沧龙为今年新晋前十大富豪,两人2006年的排名分别为第19名、第23名。 家族企业财富激增 截至2007年末深沪两市1591家上市公司中,389个家族共控股了421家上市公司,占比为26.46%,较2006年的27.57%有所下降。2005年和2004年,家族控股企业分别为360家和347家,占比分别为24.57%和23.75%。 自2004年以来,虽然家族控股的上市公司总市值在稳步上升,但其占所有上市公司总市值的比重却在持续下降,这在很大程度上是由于大型国企回归A股所造成的。截至2007年末,389个家族控股的上市公司总市值达到26103.56亿元,为上年的2.95倍,市值占比却由8%降至6.54%。 2007年,平均每个家族控股的上市公司市值也出现了大幅增长,达到了67.10亿元,为2006年的2.6倍。 同时,近四年来,家族控股企业的财富金额、控制金额以及持有上市公司的股东权益均出现了大幅增长。截至2007年末,三项指标分别达到6512.06亿元、9153.19亿元、1005.65亿元,分别约为上年的3倍、3倍、1.5倍;三项指标在所有上市公司中的占比则分别为2004年的6.03倍、5.75倍和1.86倍(图1)。 数据还显示,421个家族控股的上市公司2007年平均每股收益达到0.35元,同比增长60.48%,投资收益占利润总额之比为26.18%,2006年这一数据为10.13%。 财富区间分布上移 389个“2007中国内地资本市场富豪榜”上榜富豪中,账面市值超过300亿元的只有一人,账面市值在100亿元以上达到了10位,而2006年只有2人。2006年,七成以上的富豪账面市值都在5亿元以下,2007年降为三成左右,大部分富豪账面市值集中在5亿元至30亿元区间,财富区间分布明显上移。从每个富豪平均拥有的账面市值看,2004年至2006年分别为4.19亿元、2.88亿元和3.55亿元,而2007年则大幅增至16.74亿元,为2006年的4.7倍(图2)。 富豪聚集苏浙粤 从地域分布上看,家族富豪所控股的上市公司共分布于29个省市,其中,广东省(集中于深圳、广州等地)、浙江省(集中于杭州、宁波等地)和江苏省(集中于江阴、南京和苏州等地)名列三甲,上市公司家数分别达到69家、68家和41家;而贵州省、青海省、山西省和天津市则均只有3家(表2)。 房地产业出富豪 在家族企业控股的上市公司中,较少涉及到公用事业、金融保险、航天航空与国防、水务、电力、无线电信服务、医疗保健等国家垄断经营,及进入门槛比较高,需要特殊的许可证或者牌照的行业。 数据显示,相比2006年,机械和电气设备行业的上榜增加最多,均增加了12家,电子设备与仪器与房地产管理与开发分别增加了9家和8家。2007年,上榜数量最多的三个行业仍然是房地产管理与开发、化工和制药,分别达到了44家、36家和34家(图3)。 中小股东的财富榜 ——共同创富能力差别大

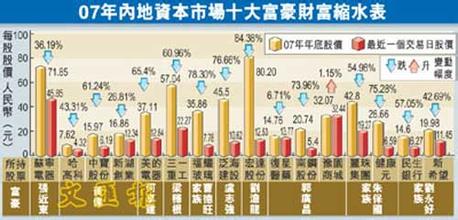

为比较家族企业富豪自身财富增长率和其所控股公司中小股东的财富增长情况,我们设定了“中小股东收益率/富豪财富增长率”指标,其中,2007年中小股东年收益率=(2007年公司股价的年涨幅+2007年税后每股红利)/2006年最后一个交易日的收盘价2007富豪财富增长率=(实际控股人2007财富金额-2006财富金额)/2006财富金额×100%指标数值越大,说明2007年该家族企业带给中小股东财富的财富越多,共同创富能力越强。即,若“中小股东收益率/富豪财富增长率”大于1,表示中小股东的收益增长快于家族富豪们的财富增长;若该指标小于1,表示中小股东的收益增长落后于家族富豪们的财富增长。 在我们统计的287个家族企业中,“中小股东收益率/富豪财富增长率”大于1的为175家,小于1的为112家。其中,共同创富能力最强的富豪是排名第388位的ST东海A的控股人徐自力,2007年个人财富增长仅为8.79%,但其公司中小股东收益率却达到了325.78%。另外,鲁冠球2007年的财富增长率为34.02%,而带给中小股东的收益率则高达176.25%(表3)。 共同创富能力最弱的则是ST华侨与多伦股份的控股人陈隆基,他在2007年财富排名第17位,“中小股东收益率/富豪财富增长率”仅为0.06%,在其自身财富增长5635.11%的情况下,给中小股东带来的财富增长只有314.22%。 财富增长员工受惠 2007年,家族富豪们的财富迅猛增长,他们所控制的上市公司的员工薪酬情况又如何呢? 为此,我们设定了“工资增长率/财富增长率”指标,以年报现金流量表中的“支付给职工以及为职工支付的现金”及员工人数,计算出员工人均工资增长率(剔除掉在2007年新上市的家族企业以及在2007年发生过实际控股人变更的公司,样本为289家;对于一个实际控股人同时控股多家公司的情况,对其所控股的每家公司的“支付给职工以及为职工支付的现金增长率”按市值进行加权)。 即,员工人均工资增长率=(2007支付给职工以及为职工支付的现金/2007员工总数)÷(2006支付给职工以及为职工支付的现金/2006员工总数)-1 工资增长率/财富增长率=员工人均工资增长率/[(2007年实际控制人的财富金额/2006年实际控制人的财富金额)-1]×100% 指标数值越大,说明该上市公司员工工资增速越快于富豪财富增长。当“老板”的财富增长率为负,员工工资增长率为正时,则“工资增长率/财富增长率”指标越小,即,“老板”的财富在减少,而其员工的工资却基本持平或略有增加,这样的公司一共有8家。 财富排名第86位的仁和药业的实际控股人杨文龙,“工资增长率/财富增长率”达到1757%,意味着他所控股的公司员工的薪酬增长率达到了他自己财富增长率的17倍多(表4)。 而当“工资增长率/财富增长率”为负值时,表示家族企业的员工薪酬增长率低于富豪的财富增长率。统计发现,只有国能集团一家上市公司出现了实际控股人财富增长率和员工工资增长率同时为负的情况,其实际控股人是潘广超,财富增长率为-2.61%,员工工资增长率-33.95%,职工工资比潘广超个人财富下降更快。 值得注意的是,在“2007中国内地资本市场富豪榜”榜单前100名富豪中,只有18位进入了“工资增长率/财富增长率前100名”,不足两成。比如,泛海建设实际控股人卢志强的个人财富排名第6,在增长50.70%的同时,其员工工资增长率为-5.53%,持有健康元和丽珠集团控股权的朱保国家族,财富排名列第9位,其财富增长率为369.96%,员工工资增长率为-15.33%。 在所有富豪中,“工资增长率/财富增长率”指标最小的是控股ST大江的俞乃奋,其财富排名第171位,同比增长19.92%,而其公司员工的工资却下降了57.77%。 控制金额最高的20大家族 “2007内地资本市场控制金额最高的20大家族”控制着30家上市公司,总市值达到8845.72亿元,为2006年的2倍,占所有家族企业控股上市公司总市值的33.89%,比2006年的44.63%有所下降;占所有内地上市公司总市值的比例为6.54%,则比2006年有所增加(表5、图4)。 2007年,张近东取代上一年的排名上卢志强位列,控制金额最高的家族排名之首,张近东2006年的排名为第6位。 新近进入“2007年内地资本市场控制金额最高的20大家族”榜的两大富豪家族分别是:荣盛发展的实际控股人耿建明(财富排名第11,控制金额排名第13)和天马股份的实际控股人马兴法家族(财富排名第13,控制金额排名第15),行业分别是房地产开发和普通机械制造业。 按中位数法计算,控制金额最高的20大家族的“中小股东收益率/富豪财富增长率”为1.01,“工资增长率/财富增长率”为11.28%,均高于以中位数计算的所有家族企业的两个指标值(分别是1.00和8.83%),这20大家族富豪相对给中小股东带来的财富更多,对员工更为慷慨。 风险值越小 财富增长更可持续 自2007年10月份至今,A股市场大幅下跌,众多财富随之烟消云散。富豪的账面财富也不例外,均出现不同程度的缩水。 为此,我们专门做出了财富风险值的排名,以衡量富豪们的财富增长能否持续,以及他们财富的增长是否存在高于平均水平的风险(表6)。 该排名的样本选用存续期在5年以上的317个家族控制上市公司,用富豪们近5年的财富金额增长率对同期股票指数收益率进行回归,计算出富豪的“财富风险值”,用来衡量家族企业富豪财富的波动性,即,家族富豪的财富对股票市场系统风险的敏感程度。其中,对于一个控股人控股多家公司的情况,采取公司的总市值进行加权计算。 当财富风险值大于1时,说明富豪财富金额的波动性要大于整个市场,其财富值变动的风险要高于市场风险;当财富风险值等于1,说明富豪财富的波动性与市场波动性一致;当财富风险值小于1时,说明其财富的波动性要弱于市场,富豪财富金额的波动性要小于整个市场,风险较小。 即,财富风险值的绝对值越大,显示富豪财富变化幅度相对于大盘的变化幅度越大,绝对值越小,显示财富变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反。 数据显示,293个富豪家族控股的317个上市公司中,财富风险值大于1的有41个家族,小于1的252个家族,说明大多数的富豪的财富波动都小于市场波动。 其中,财富风险值最大的是逯鹰所控股的ST一投,其财富风险值为1.96,就是说他所拥有的财富波动性比整个市场要高出96%,在市场上涨时,逯鹰的财富增长幅度比市场还会高96%,而当市场下跌时他的财富损失幅度也要比市场再多出96%。 财富风险值最小的是控股永生数据的张芝庭、文邦英夫妇,该值只有0.0312。这意味着,在市场上行时,其财富只能以高出市场3.12%的幅度上涨,当市场下行,其财富会以低于市场3.12%的幅度缓慢缩水。在2007年的大牛市中,其财富排名略有下降,从2006年的第92位下降到2007年的157位,但其财富绝对值仍从2006年的5.77亿元增至20.01亿元。 另外,财富风险值小于1的家族企业多集中于化工、制药、电气设备、生物科技等防守型、公用事业类和收益型行业的公司,而一些成长型公司,包括金属、非金属与采矿、建筑产品、汽车零部件、纸与林木产品、普通机械、化工新材料、软件以及石油、天然气与供消费用燃料等行业的公司,其实际控股人的财富风险值多大于1。 机构最青睐的家族企业 基金、券商、券商理财产品、QFII、保险公司、社保基金、企业年金、信托公司、财务公司在内的这些理性的机构投资者,更青睐哪些家族企业? 我们统计了所有家族企业2007年机构持股情况,并列出了前20家机构持股比例(机构持股/流通A股)最高的家族企业(表7)。 统计发现,20大最受机构青睐家族企业中有9家企业为富豪榜的前20大富豪所控股,而且这20家公司,多为其所处行业中的龙头企业,公司质地更为透明。如,徐传化家族控股的新安股份为化学农药制造业的龙头企业、曹德旺家族控股的福耀玻璃是汽车玻璃的“领头羊”、张近东控股的苏宁电器则是家电零售业毫无争议的龙头企业之一。 数据显示,20家最受机构青睐公司的2007年每股收益均值为0.82元,远高于全部家族上市公司0.35元的平均值。此外,这20家公司的利润总额同比增长率均值、净利润增长率以及总资产回报率(ROA)分别达到67.13%、170.82%和13.97%,远优于41.47%、106.20%和8.90%的全部家族上市公司的平均水平。 可见,基金、保险、券商等机构投资者所选择家族上市公司业绩表现更为出色,而这些优质的公司也恰恰是创造大富豪的“摇篮”。这在一定程度上也说明,富豪们得到了机构投资者的认可,在其财富积聚过程中机构也起到了重要的作用。 财富计算方法 根据2007年年报,我们剔除个别公司年报披露不完全,没有披露实际控制人或没有披露实际控制具体持股,无法追踪其控制链情况的上市公司,以及最终实际控制人不是自然人或家族的上市公司,比如国资委持股,员工集体持股等情况;然后对详细披露公司控制股东和股权结构的上市公司的实际控制人进行财富排名。 排名分为两个步骤:第一步是计算上市公司的总市值(总市值=上市公司总股本×年末最后一个交易日的收盘价);第二步是计算自然人或家族的现金流权(Cash-flowRights)。 其中,自然人的财富金额=上市公司总市值×自然人在上市公司中的现金流权=上市公司总股本×年末最后一个交易日的收盘价×自然人在上市公司中的现金流权。而“家族”的概念体现为有血缘关系或姻缘关系的若干个自然人,家族中每个自然人对上市公司的持股比例需要加总。 现金流权即股东在上市公司中拥有的最终所有权权益比例(UltimateOwnershipStake)。公司最终所有权等于通过上市公司所有的每条控制链所有权权益乘积之和。 假设一个股东拥有X上市公司的x%的所有权权益,X又拥有Y公司的y%权益,而该股东还直接拥有Y公司z%的权益。那么,该股东就拥有Y公司(xy+z)%的现金流权。 比如,自然人A直接持有B上市公司30%的股权,A持股80%的C公司持有B公司20%的股权,则A持有B的现金流权=30%+80%×20%=46%。 截至2007年最后一个交易日,B总股本为10亿股,收盘价为10元/股,则A持有B而拥有的财富金额为:10亿股×10元/股×46%=46亿元。 此外,在我们的排名中,针对一个家族通过一家上市公司控制另一家上市公司的情况,我们都进行了如下处理,分别列出了该家族在两个公司的现金流权、控制权比例,但只以更高一层上市公司(控制公司)的总市值为基准计算财富金额、控制金额和持有上市公司的股东权益,不再考虑下一层上市公司(被控制公司)的总市值。 另外,针对有多个自然人控制一家上市公司的情况,由于许多公司未详尽披露,我们很难区分他们之间的关系,所以把他们作为一个整体来处理,看作一个自然人或家族。 财富越多责任越大 一个人的财富越多,对社会的责任越大。 巴菲特及盖茨先后将绝大部分资产捐赠予慈善事业,诠释了财富的最大意义,中国内地资本市场的富豪也在身体力行地实践着。教育、社会公益、扶贫和健康是富豪慈善家们偏重的捐赠方向。 我们这份榜单上的家族企业控制人们在获取财富后也并没有忘记回报社会,张近东屡屡出现在各种财富排行榜的同时,其个人及苏宁电器也出现在各种慈善榜单中。 张近东在2003年至2007年的捐赠总额近1.44亿元。苏宁电器自成立以来,多次赞助社会福利组织、扶助地区经济发展、帮扶弱势群体、捐赠特困家庭、捐资助学,累计向公益事业捐助了上亿资金。2007年,苏宁电器获得了“最具社会责任感企业”、“2007十大慈善企业”等荣誉。 此外,我们榜单上世茂股份的许荣茂在近几年间,累计向健康、教育、社会公益领域捐款1.18亿元;福耀玻璃的曹德旺向社会公益、教育领域累计捐款6863万元;复星医药的郭广昌向教育、社会公益捐款也累计达4457万元...... 在今年汶川地震后,民营企业家们迅速反应,纷纷伸出援助之手。其中,张近东捐款5500万元,卢志强、许荣茂及黄伟均捐款1亿元,地处四川的刘永好和刘沧龙尽管自己持股公司受灾,也都慷慨捐出5000万元。可见,家族企业富豪们在经营自己企业的同时,也不忘为社会贡献自己的一份力量,这是我们和这些榜单上家族富豪们希望看到的。 附表:2007中国内地资本市场富豪榜 附一:民营企业与家族企业 1.家族企业是指企业的控制权掌握在有血缘关系或姻缘关系的人手中。判断家族企业的两个要件是:一是家族血缘关系或姻缘关系;二是企业的控制权归属。 2.民营企业包括家族企业,但并非所有的民营企业都是家族企业,比如员工持股会或工会控制的公司和管理层实施MBO后控制的公司等。 3.家族企业是民营企业的主要组成部分,很多民营企业是以家族企业的形式存在的。 附二:现金流权和控制权 现金流权(Cash-flowRights):指对于存在终极控制股东的公司,其最大控制股东所拥有的最终所有权权益。公司最终所有权等于通过上市公司所有的每条控制链所有权权益乘积之和。例如:假设一个股东拥有上市公司X的x%的所有权权益,X又拥有公司Y的y%权益,而该股东还直接拥有Y公司z%的权益。那么,该股东就拥有Y公司(xy+z)%的现金流权 控制权(ControlRights):最大控制股东控制的投票权比例。该比例等于所有的每条控制链投票权最小值之和。例如,上面例子中,该股东在Y公司的控制权等于x%和y%的最小值加上z%,即控制权=min(x%,y%)+z% 附三:上市公司控制类别 家族控制即控股股东为自然人或家族 国家控制指控制股东为国家、地方政府或政府授权代理机构 公众持有即不存在控制股东的上市公司。控制股东是指直接和间接拥有上市公司的控制权不低于控制权界限(我们采用的控制权界限为20%)的股东。间接拥有的控制权是指计算时需考虑通过“金字塔”、交叉持股和相互持股等方式持有的控制权 持股会或工会/集体企业/外国企业控制类须满足以下条件:一、该公司存在控制股东;二、控制股东为持股会或工会,集体企业或外国企业 附四:计算公式 财富金额=持有上市公司总市值×现金流权 控制金额=所持上市公司总市值×控制权 持有上市公司的股东权益=上市公司净资产×现金流权 平均每个家族控制上市公司市值=所有家族控制上市公司总市值/家族数 控制上市公司总市值=家族所控制的所有上市公司的总市值之和 中小股东收益率/富豪财富增长率=2007年中小股东年收益率/2007富豪财富增长率 工资增长率/财富增长率=工资增长率/财富增长率 机构持股比例合计=机构持股合计/流通A股×100%