虽然背靠中化国际这棵大树,且本身拥有技术、长单等优势,但是弱市中一纸公开增发公告还是戳破了江山股份,使其股价短期暴跌30%,只是这次暴跌是泡沫破灭还是好股错杀?

作者:史宁/文

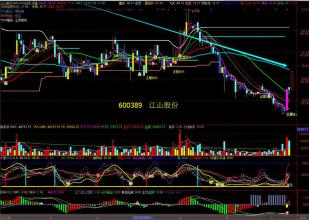

7月29日,江山股份(600389)公布了2008年中报业绩,实现营业总收入20.5亿元,同比增长47.83%,实现净利润2.1亿元,同比增长408.92%,净资产收益率达23.72%。光大证券化工业分析师张力扬称,该业绩超出了市场预期。 然而,自公告之日起,江山股份股价连续暴跌,至8月11日收盘,已累计跌去31.5%,同期大盘跌幅不过14%。自从去年12月份以来,尽管大盘屡屡暴跌,但江山股份始终坚挺,并未显著下跌,却不料在业绩超出市场预期之时,迅即暴跌30%。 公开增发惹祸 与江山股份业绩报告一同公告的,还有一份公开增发的计划,即拟增发不超过4000万股股份,募资不超过7.5亿元,若以此计算,恰当的增发价格约合每股18.8元,而当时的市价为每股30元左右。 市场对江山股份的增发计划意见颇大。8月6日,江山股份召开增发协调会,参会的公募私募等机构投资者竞相诘问江山股份管理层:“为什么不提前告知要搞公开增发?”、“当前市场环境根本不适合公开增发!”、“增发方式有问题,公开增发预示公司对自己前景不看好!”甚至有与会投资者当即决定将不惜代价抛售股份。 有投资者告诉本刊记者,就增发协调会上反映的情况看,不仅机构投资者对江山股份的增发方案感到不满,就连江山股份第二大股东中化国际(600500)也对此不满。中化国际目前持有江山股份28%的股权,仅次于南通产业控股集团有限公司,后者持股28.44%。该投资者称,中化国际其实更倾向于此前确定的定向增发方案,但是由于南通产业控股资金链告急,同时又想确保大股东地位,最终方案被否。 尽管市场弱势明显,增发本身充满争议,但是江山股份的资金链确实相当紧张。2007年末,江山股份流动资产为6.56亿元,仅占总资产23.2亿元的28%,且流动资产中近一半为存货,现金类资产仅1.61亿元。这对于正处于厂区搬迁中的江山股份非常不利,虽然它能从政府那里获得搬迁补偿费用4.17亿元,但公司资金缺口还是比较大。 此外,近三年江山股份的资产负债率都保持在65%左右,今年一季度更高达73%,再加上其大量开展新生产基地建设,许多资金都来源于银行贷款,因此财务风险较大。 背靠中化国际 增发方案公布两日后,7月31日,中化国际也发布公告,宣布为江山股份2.2亿元贷款提供担保,而该担保由南通产业控股提供反担保。业内人士指出:“这种安排意味着如果江山股份不能归还银行贷款,中化国际将很可能借机成为江山股份第一大股东。” 江山股份7月29日的公告称其将分两次向中化国际支付专有技术许可使用费,总计5964万元,以获得中化国际有关酰胺类除草剂原药专有技术和制剂专有技术的许可使用权。 尽管此公告表明中化国际正有意将其收购的先进的农药技术向江山股份转移,且预示着双方的合作即将开展,但是这种合作力度还是逊于投资者预期。 上述投资者告诉本刊:“采用支付技术使用费的方式合作是一种折中,毕竟中化国际目前还不是江山股份第一大股东,不会采用最有利于江山股份的合作方式。中化国际与江山股份对相关部分的销售分成比例资金还没谈妥。” 投资者一直对中化国际入主江山股份有所期待,主要原因是中化国际此前在海外收购了国际农药巨头美国孟先都公司的部分农药技术和品牌,却苦于没有生产基地而无法落地生产,若将酰胺类除草剂的技术根植于江山股份,将可以利用江山股份作为生产基地。 对于江山股份来说,引入酰胺类农药技术将使其原有的丁草胺和乙草胺技术上升到世界先进水平,也可让相关产品由仅维持微利转而拥有30%以上的毛利率水平,因为孟先都的酰胺类农药价格在中国远超市场均价。 江山股份原有丁草胺和乙草胺产量分别为3000吨/季度和1500吨/季度,由于市场竞争激烈,该产品只需生产一季即可满足市场需要。而此次江山股份募集资金中有2.1亿元用于建设2万吨/年酰胺类除草剂项目,一旦投产,酰胺类除草剂产量有望增加10倍以上。

国联证券化工行业研究员茅玉峰表示:“江山股份管理层在经营上比较稳健,他们会先找到市场和技术,然后才会上马项目,而江山股份发展酰胺类除草剂产品,还是为了丰富盈利来源,降低单一产品价格波动风险的考虑。” 除了农药技术方面的合作,江山股份对中化国际的另一个依赖是销售渠道。在与先正达等公司签订长单之前,中化国际是江山股份产品销往国际的主要渠道;中化国际进入江山股份之后,其海外销售收入占比大幅提升,目前江山股份国内与国外销售收入之比已由2006年的3.5:1变为1:1。 长单锁定毛利率 在对抗草甘膦价格剧烈波动及未来的产品销售方面,市场对江山股份拥有的与瑞士先正达和德国汉姆公司签订的长单保护,寄予厚望。此前,不少投资者认为江山股份的长单定价是采用成本加成法,即在草甘膦生产成本基础上加上某一比例的固定毛利率以确定价格。 7月29日,与江山股份半年报业绩一期公布的即有其与这两家公司签订的长单合同。其中,瑞士先正达公司拟从2008年至2011年的4年内,向江山股份购买IDAN法生产的草甘膦,累计采购量不少于10万吨,这将覆盖未来江山股份IDAN法草甘膦全部产能的75%左右;这部分产品价格每季度按利润稳定化的策略进行定价。 德国汉姆公司也与江山股份签订了从2008年至2012年的5年内不少于5万吨甘氨酸法生产的草甘膦的分销合同,该数字大约覆盖未来江山股份甘氨酸法产草甘膦50%的产能。 江山股份董秘宋金华透露,与先正达签订的合同毛利率是基本固定的,这个毛利率建立在原材料成本、出口成本、汇率成本全部由先正达支付的基础上,而且未来即使草甘膦价格下跌,这个毛利率水平也是可以保证的。在记者的追问下,宋金华透露该毛利率不会低于15%。对于与德国汉姆签订的长单,宋金华则表示:“由于汉姆与江山股份是初次合作,所以毛利率不好保证,但肯定是赚钱的,不然我们也不会签。” 这就意味着,在这两个长单的保障下,不论未来草甘霖的生产成本和价格如何波动,协议期内江山股份的草甘膦业务都不存在亏损风险。 先正达订购的IDAN法草甘膦其实是江山股份的一个秘密武器。目前在国内同行中,江山股份IDAN法生产的草甘膦纯度最高,达98%,也正是由于有了对产品高纯度要求的国外厂商,江山股份的产品价格才高于其他小厂。 “江山股份IDAN法草甘膦的生产工艺是在原有IDA法基础上加入氧化提纯的步骤,并且申请了专利。”茅玉峰介绍。除IDAN法草甘膦之外,江山股份也通过传统的甘氨酸法生产草甘膦,未来,这两种方法年产能各有约4万吨左右。 虽然江山股份甘氨酸法草甘膦的纯度(95%-96%)与其他厂家差不多,但其生产成本却低得多。甘氨酸法需要亚磷酸二甲酯作为原料,而其属于全球化学禁止性武器名录中的产品,生产要获得国家禁止武器办公室审批,而江山股份与新安股份是国内仅有的两家具有黄磷-三氯化磷-亚磷酸二甲酯生产线的企业,这一生产环节使江山股份具备了部分成本优势