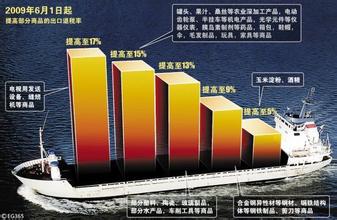

今日投资 吴亚琴 根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,本周综合盈利预测(2008年)调高幅度居前的30只股票中,行业分布相对分散:制药有4只入选、排名第一,金属与采矿、机械制造、煤炭有3只入选、排名第二,纺织品和服饰、运输基础设施、建筑原材料、家庭耐用消费品、航空货运与快递、电子设备与仪器、房地产各有2只入选。 08年上半年,整个纺织品和服饰行业的盈利状况不容乐观,利润总额增速大幅回落,由年初40%左右的水平回落到目前10%以下。2008年1至5月,纺织品和服饰行业共实现销售收入和利润总额分别为12476.61亿元和427.58亿元,分别同比增长16.5%和9.1%。从行业的盈利状况来看,2008年1至5月,纺织行业和服饰行业实现利润总额分别为257.30亿元和124.0亿元,分别同比增长16.69%和14.34%,与1-2月份相比,均出现较大幅度的回落。 2008年8月1日起,国家将部分纺织品、服装的出口退税率由11%提高到13%。中金公司分析师认为,短期来看,出口退税率上调的一次性补贴作用和下调时对企业盈利的抽回作用是明显的;但中长期来看,出口退税率调整与企业盈利变化的关联度相对有限,出口企业的盈利多取决于出口环境的变化。同时,历史股价变动情况表明:纺织服装板块指数和出口公司的股价表现与出口退税调整的关联度并不大,主要原因是出口退税调整对上市公司盈利的影响有限,出口环境和企业竞争力的提升才是最主要的因素。在人民币升值和美国等主要进口国经济衰退的背景下,总体看淡出口相关行业。鲁泰、魏桥、孚日等出口龙头企业,凭借较好的规模经济和更为优化的产品结构比同类型企业拥有更高的议价能力,能够在一定程度上受益于退税率的上调,在行业低谷时体现出一定的抗风险能力。 申银万国分析师认为,08年将是纺织服装困难的一年,作为一个出口导向型的行业,压力重重,包括原材料涨价、人民币升值、劳动力成本上升等。从行业供求情况来看,虽有出口退税率上调的刺激,但总体形式仍不容乐观,更期待的是行业结构调整带来的实质性利润增长,目前对整体行业维持“看淡”的投资评级,但看好部分具有一定竞争优势的行业龙头企业。 本周入选的30只股票中有21只股票的2008年预测市盈率小于20倍,大于30倍的有3只。从今日投资个股安全诊断来看,23只股票的安全星级均为三星或以上级别。本周30只盈利预测调高的股票中,我们选择鲁泰A(000726)和合肥三洋(600983)给予简要点评。 ★★★★鲁泰A(000726):逆境中业绩持续增长 鲁泰A(000726)是亚洲最大的色织布生产基地,全球最大的色织布生产商,产品80%以上出口,销售收入、利润总额、出口创汇总额在全国色织行业排名第一。 中报业绩略高于市场预期。公司08年上半年实现营业收入18.58亿元,同比增加7%;营业利润3.7亿元,同比增加54.37%;利润总额3.83亿元,同比增加52.59%;净利润2.95亿元,同比增加38.46%;扣除非经常性损益后净利润2.85亿元,同比增加39.2%;每股盈利为0.35元,每股经营性现金流0.43元。 东方证券分析师认为,中期公司在销售收入小幅增长的情况下,盈利能取得超越市场预期的快速增长主要是因为色织布和衬衣的毛利率同比明显提升,分别比上年增加了4.09个百分点和1.59个百分点,从而推动报告期公司综合毛利率同比上升了4个百分点。在公司正面遭受行业系统性压力的情况下,公司能逆势取得盈利能力的上升主要在于其技术创新、新产品开发和节能减排方面的突出进步以及产业链优势。而期间费用的良好表现也是一个重要原因。 中金公司分析师则认为,套期保值带来的大额汇兑收益成为业绩增速超预期的主要原因。公司利用外汇市场的套期保值交易,有效化解了人民币升值带来的风险,获得了大量汇兑收入。上半年公司实现外汇净收益达到6600万元,同比增长近6000万元,占新增利润总额的比重达到了45%。如果扣除汇兑收益,净利润实际增速为18.1%。鲁泰A下半年仍将维持快速增长势头。一方面,8月1日起出口退税率提高两个百分点将使公司本年度净利润增加1580万元;另一方面,尽管下半年人民币升值速度预计有所放缓,但是与去年同期相比升值幅度仍将在10%以上,这就意味着公司汇兑净收益将维持在不低于上半年6600万元的水平。事实上,即使人民币升值下半年发生逆转,对公司净利润的影响也是利大于弊,因为人民币贬值带来出口竞争力的提高和毛利率的提升将远超过汇兑净收益减少带来的损失。 申银万国分析师认为,公司未来业绩增长动力来自于新增产能的投产。2008年2000万米色织布项目在一季度已经投产,150万件衬衫项目在二季度投产。至此公司将拥有13000万米的色织布产能和1000万件的衬衫产能,产能扩张15%左右。2009年后的业绩增长来自拟公开增发项目的实施,公司计划融资11.2亿元,包括15万锭高档精梳纱、5万锭倍捻生产线、1000万米高档女装面料、营销网络建设等项目。 今日投资《在线分析师》显示:公司2008-2010年综合每股盈利预测分别为0.65、0.74和0.83元,对应动态市盈率为12、10和9倍;当前共有11位分析师跟踪,其中建议强力买入、买入和观望的分别为2、7和2人,综合评级系数2.00。 风险因素:出口型企业,面临人民币升值、海外经济衰退带来的不确定性;劳动力密集型产业,面临成本快速上升的压力。 ★★★★★合肥三洋(600983):进入发展关键期 合肥三洋(600983)08年上半年收入呈加速增长态势,1-6月实现营业收入4.49亿元、同比增加60.1%,营业利润7,190万元、同比增长81.9%,归属母公司净利润6,101万元、同比增长83.69%,摊薄后每股盈利为0.185元。联合证券分析师认为,公司通过提升一二级市场的渠道覆盖率、加大在三四级市场的布局,以追求规模快速增长的策略取得初步成功,且呈加速增长态势:第一季度和第二季度收入分别同比增长35.8%、99.0%;且高端的滚筒洗衣机收入同比增长351%,收入比例从去年同期的5.8%提升到16.4%。 银河证券分析师认为,公司将持续受益于洗衣机行业的稳定增长。洗衣机市场近三年来稳步增长,2006年和2007年的年销售增长率分别为5.59%和18.12%,2008年1-6月份共销售洗衣机1898万台,同比增长24.11%,其中1-6月份内销1210万台,同比增长25.83%。在良好的市场环境下,合肥三洋销量增速高于行业水平,2008年上半年生产波轮洗衣机30万台,滚筒洗衣机1.8万台,各产品销量比2007年同期都有大幅增加,滚筒洗衣机销量增速达到260%。由于高端产品比例的不断提升,公司洗衣机销售均价比去年同期上升了12%,预计由于公司高端洗衣机比例的持续提高,公司产品均价将持续上升;虽然原材料价格不断上涨,但是由于产品结构的优化,公司毛利率水平将有望继续保持在40%左右。 兴业证券分析师认为,未来三年是公司业务大发展的关键机会窗时期,公司基本具备了快速扩张的主观和客观条件,有望在未来三年迅速做大,但能否做强仍有待观察。就做大而言,依托公司大举进军国内三四级市场以及海外OEM订单放量,公司的营业收入有望从07年的6.3亿,爆炸性增长到2010年的30亿以上,这将是公司目前最大的投资亮点。而就做强的角度来看,不确定性主要来自于两方面,一是公司的盈利能力恐怕难以保持同步,二是公司的战略模式和发展路径成型还有待时间考验。 今日投资《在线分析师》显示,2008-2010年公司综合每股盈利预测值分别为0.32、0.44和0.59元,对应动态市盈率分别为26、19和14倍;当前共有7位分析师跟踪,其中建议强力买入、买入和观望评级的分别为1、1和5人。综合评级系数2.57。 风险因素:滞胀持续降低高端洗衣机需求,公司扩张太快带来经营风险。