作者:余琍

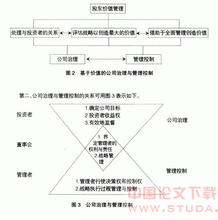

公司治理专项活动的目的是以公司治理为着力点,力图解决影响公司质量的根本性问题,促进公司整体质量的提升。而在实践过程中,我们发现影响公司治理的因素很多,要具体问题具体分析,区别对待。 规范运作与公司治理 近两年,防范资金占用成为监管工作的重中之重。究其根本,资金占用是上市公司治理中的独立性问题,上市公司被控股股东视为一个普通的子公司,超越股东大会、董事会,干预控制上市公司经营管理,并视资金占用为一种资金“融通”。而有的控股股东通过各种方式,包括不关联的第三方中介、假借各种虚假合同等,达到资金“过桥”的目的。 要解决这类问题,需要加强培训教育,提高监管对象的规范意识;促进公司整体上市,从根源上消除资金占用的动机。

有的公司为享受各种优惠政策,不断延伸投资链,把重要的资产或业务放到子公司、孙公司进行,控制力度和信息透明度大大降低,要做到合规披露重大信息对公司的内控提出了更高的要求。 分类监管与公司治理 随着监管形势和监管理念的不断变化,上市公司监管开始引入风险导向理念,分类监管,合理配置监管资源。 同样是亏损状态的上市公司,可能由于公司治理的背景不一而导致风险大相径庭。 一是股权集中度的影响。对前几大股东股权相对平均的上市公司而言,走出困境更多地需要公司自身培育或寻找新的盈利点。而由于这一过程往往较长,因此该上市公司可能会在较长时间内处于亏损状态。尽管如此,但其财务报告的透明度却可能相对较高,潜在风险相对较小。 反之,对于一家单一股东绝对控制的上市公司,需要了解该控股股东是否具备支持上市公司再投资、并购重组等的能力。同时,其财务报告的真实性需要引起高度关注。因为控股股东都不希望上市公司出现亏损,粉饰上市公司业绩的动机相对较大。 二是股东性质的影响。相对而言,出现大额亏损时,国有控股的上市公司粉饰报表的动机相对小一些。 三是内部控制的影响。大股东股权相对制衡、或者控股比例较小的上市公司经营层的内部控制力量一般会较强,经营层在量化的考核指标驱使下,粉饰报表的可能性较大。分类监管中需区别对待。 上市公司就如同一个人,他的性格、爱好、以及行为模式等特征,往往受其遗传、家庭背景、生活环境等影响,只有把上市公司放在其特定的治理背景中去监管,才能事半功倍。 同时,治理模式没有固定完美的标准,往往优秀的上市公司都有其自身的特点,这种特点都有一个不断演进的过程,并逐步演变成为一种治理文化。 因此,监管工作必须坚持科学发展观,历史地、辩证地把握监管对象的治理背景,并有针对性地采取切实有效的监管措施,寓监管于服务,促进上市公司的健康持续发展。 (作者单位为中国证监会宁波监管局)