评级:谨慎增持 统筹=许磊 来源:招商证券(香港) 财报分析 金蝶软件(中国)有限公司在中国大陆拥有39家以营销与服务为主的分支机构,和1000余家咨询、技术、实施服务、分销等合作伙伴。目前拥有员工3200人,总客户数量超过40万家。 2007年,IBM与雷曼兄弟入股金蝶国际,成为战略性股东。公司拥有40家以营销服务为主的分支机构,和1200余家咨询、技术、实施服务、分销等合作伙伴。金蝶影响、服务及伙伴网络,在中国大陆分为南方、北方、华东、西部四大区域,遍及261个城市和地区。

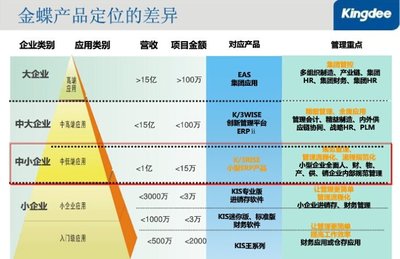

金蝶陆续推出了针对小型企业的金蝶KIS、针对中小型企业的金蝶K/3以及针对中大型企业的金蝶EAS三大管理软件产品系列。金蝶的ERP软件在中国EPR软件中小企业市场连续4年占有率第一(IDC)。 同行用友的资产和权益规模远超金蝶,然而金蝶的资本利用效率明显高于用友,资产回报率和股东权益回报率均高于用友,销售收入增长速度也略超用友。用友的产品比较独立,走的是标准化路线,而金蝶走的是平台化、集成化、个性化的ERP路线。 经营情况 目前,国内的管理软件市场,特别是中小企业管理软件市场,仍处于开发初期阶段,市场潜力巨大。据CCID(赛迪顾问)市场研究报告,中国管理软件市场2007年达到85亿元(人民币,下同)的规模,未来5年的年均复合增长率为16%。厂商不仅加快产品技术,如平台化、SOA、移动应用等方面的创新,同时也在不断加强商业模式,如SAAS模式等方面的创新。目前中小企业管理软件渗透率较低,软件服务收入占软件厂商总收入的比例不高,软件产业链正在形成过程中。 金蝶陆续推出了针对小型企业的金蝶KIS、针对中小型企业的金蝶K/3以及针对中大型企业的金蝶EAS三大管理软件产品系列。金蝶的ERP软件在中国EPR软件中小企业市场连续4年占有率第一(IDC)。 同行用友的资产和权益规模远超金蝶,然而金蝶的资本利用效率明显高于用友,资产回报率和股东权益回报率均高于用友,销售收入增长速度也略超用友。用友的产品比较独立,走的是标准化路线,而金蝶走的是平台化、集成化、个性化的ERP路线。 业绩预期 金蝶作为该市场的龙头企业,产品和市场拓展上都具有领先优势。金蝶专注于主业,收入盈利双双稳定增长,我们预期这种稳定增长势头将在未来3年间得以延续。另外,公司秉持精益化管理模式,持续改进公司管理水平,稳步提高利润率。目前公司市场估值水平在同行业公司中处于略低水平,有一定上升空间,预测其12个月目标价1.7港元,给予优于大市的评级。 风险分析 1.SaaS新业务能否找到成功的盈利模式。 2.EAS项目实施能力的增长能否跟上需求的快速增长。 3.跨国公司如SAP、ORACLE向中小企业市场渗透带来的竞争风险。