根据中报数据,从股票和基金合并市值的下降比例来看,太保42.79%、平安42.09%、国寿42.02%,差距很小。但从投资收益率来看,太保却是异军突起,对“田忌赛马”术的成功运用是其胜出的关键。

作者:徐高林/文

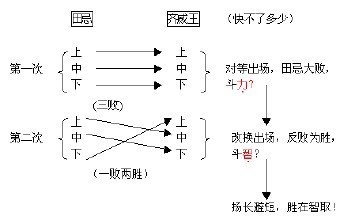

沪深股市保险板块目前仅有国寿、平安和太保三驾马车,因此,定期报告公布之后比试业绩是市场最为关注的。2008年中报出炉后,太保投资业绩一马当先,个中原因耐人寻味。 熊市比拼 太保2008年上半年投资业绩出彩主要就来自股票市场,这是各方至今关注甚至争论的焦点。 三家保险机构2008年上半年股票市值下降比例由大到小的排序是:平安48%、太保47%、国寿45%,比例差距很小;而基金市值下降的排序是太保38%、国寿36%、平安3%。显然,三家的基金减仓比例都要小于股票,而平安则几乎没有净减仓。国寿和太保都是交易性股票的减仓比例大于可出售,平安则略为倒挂,说明保险资金的短期投资部分在2008年上半年采取了顺势减仓的策略,连长期取向的可出售资产也相应减仓。 同期,在基金投资策略上,三家的分歧明显:平安是减交易性基金、增可出售基金;国寿是交易性仓位基本稳定、而大幅减仓可出售基金,说明国寿认为基金丧失了长期投资价值、但还具备短炒价值;太保的交易取向与平安更接近,但比平安要悲观一些,因此,大幅减仓交易性基金、适当减仓可出售基金。 从股票和基金合并市值的下降比例来看,太保42.79%、平安42.09%、国寿42.02%,差距很小。但从投资收益率来看(见表1),太保2008年上半年的表现却是异军突起,为什么呢? 如前所述,国寿和平安的交易性股票基金占比较大,而交易性资产的浮盈和浮亏是要进入当期损益的,也就是说,2007年如果浮盈计入利润就会抬高2007年的收益率,因为这些浮盈在2008年很难全部兑现,而不管是否兑现,市值的下降都拖累2008年的业绩。从数据来看,2007年底,国寿有交易性股票基金190亿元,平安有200亿元,太保只有24亿元,其中,平安浮盈69亿元、国寿浮亏64亿元、太保浮盈2亿元。 2008年上半年上证综指下跌了48%,由于三家的综合减仓幅度接近50%,所以,简单估计每家市值缩水约37.5%(留存的50%仓位亏一半,亏掉25%;减仓的50%假设平均在指数下跌25%时减仓,亏掉12.5%;合计37.5%)。若按保守估计缩水30%计算,则各家的减值对利润和投资收入的影响如表2所示。 表2显示,太保减值影响是国寿的一半、平安的1/3。但为什么国寿收益率的降幅更大呢?2008年6月末,三家的股票基金实际市值中,国寿与上述估计值最接近,而其他两家都比估计值小,说明他们资金离场的比例更高,而熊市中谁跑得快,谁受损就越小。 田忌赛马 由于可出售科目资产的浮动盈亏是计入资本公积,只有变现或提减值准备金时,其损益才计入当期利润。所以,该科目2007年末的股票基金浮盈规模及2008年的变现比例就对三家公司2008年的投资收益有直接影响。表3显示,太保可出售科目股票基金浮盈在2007年末的储备率在三家保险公司中最高,但2008年上半年的实现率平安最高。综合来看,用储备率乘以实现率可以算出储备对当期投资收入的贡献率,国寿、太保和平安的这一指标值依次为:2.65%、15.75%、16.05%。可见,国寿变现可出售科目下的股票和基金时实现的收益太低,而太保和平安则基本持平。 表3还透露出一个信息,那就是国寿在2008年上半年并没有彻底释放可出售科目下的股票基金浮盈去增厚业绩。国寿期末的净浮盈虽然只有18.18亿元,但是它尚有浮盈的股票金额肯定是远远大于这个数字的,假设它也把大多数都予以变现,那么,业绩还会有所提升。平安浮亏是由于投资富通的105亿亏损拖累,其实它在国内的投资情形与国寿接近。而太保就不同了,它在实现可出售科目浮盈方面,估计是不遗余力的,不仅消耗了2007年底的138亿元浮盈,而且留下了2008年6月末72亿元的浮亏。估计能抓住的浮盈都卖了。 可见,太保2008年中报投资收益大放异彩,主要是在股市投资的会计科目设计上成功运用了“田忌赛马”术,2007年的浮盈都雪藏可出售科目,等到2008年,则浮盈悉数推出、浮亏雪藏科目内,为业绩比武大获全胜立下汗马功劳。

(作者为对外经贸大学保险学院教授)