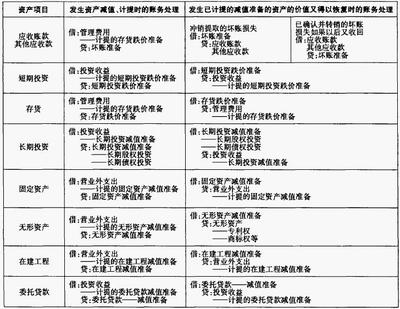

作者:北京中能兴业投资咨询公司/文 资产减值,一个被估计出来的损失,一个时常又会在若干年后转变成收益的损失,是真实的毁损还是无关痛痒的数字游戏?简单的全盘接受或者置之不理都不足取。要排除其中的障眼法,就一定要从企业未来自由现金创造的角度,按照不同情形分别处理。 根据ValueTool公司绩效数据库,1389家非金融行业A股上市公司中,2002年至2007年90%以上的公司都存在或多或少的资产减值损失或者转回。其中,当年转回资产减值损失占当年计提资产减值损失的比例在10%左右。2006年最高达到19%,这显然与当时即将实施的新会计准则有很大关系。 整体上,资产减值损失对净利润的影响从2005年开始有了明显的下降。2002年至2004年一般在11%左右,而2005年至2007年下降到了6%左右。2007年,57%的公司资产减值损失与净利润相比高于这一水平。2007年转回的资产减值占净利润比例在20%以上的有26家。 最为常见的资产减值损失来自于应收账款,在上述26家公司中几乎全部存在。对于应收款,计提时的损失和转回时的收益都显而易见,更重要的是判断它是偶然发生还是经常发生,并根据性质调整其对诸如应收账款周转率、回报比率等财务指标的影响,以便作为绩效预测的合理基础。对于经常性发生的减值损失,必须将其损失与转回的净额视为一种长期存在的成本或者费用,在估值过程中予以体现。 固定资产减值损失虽然不算常见,但往往金额巨大。2000年,津劝业(600821)计提了共计6600万元固定资产减值损失,2006年,以“主要经营场所价值回升”为由予以转回,两次会计处理都对当年损益造成巨大影响。这种损失实质上是虚构的。津劝业运用一定资金建造了部分营业场所的经济事实在任何时点都没有发生过任何变化。 对于这类减值损失,分析的核心是看这部分资产是否还正常使用。若仍正常使用,这种损失没有任何意义,因为资产的价值完全在于它对企业运行的贡献,而不在于当期的市场价格。这就需要还原计提和转回的影响,会计处理之前的资产、负债、损益状况更能说明企业的实际情况。 若不能正常使用,如2005年荣华实业(600311)为在建工程计提的减值损失,该工程将预计无法完成并投产,分析的重点应是,一项在建工程不能顺利投产将对企业绩效产生何种影响,应还原到计提损失前的回报水平或更能衡量企业的综合投资绩效。2007年,该工程的清算价值被作为资产减值损失转回收益,这无疑是一项真实收益,但也是一次性的。

另一种常见的资产减值损失来自存货。但如果不是这些存货彻底报废或已变卖,而是将继续用于生产中的原材料或者将用于销售的产成品,这种计提将没太多意义,只不过是对将来可能减少的收益的一次提前汇总。在这种情况下,排除计提或者转回的干扰,形成对未来毛利率的合理判断更关键。