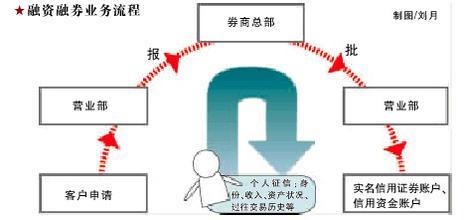

作者:杨雪婷/文

另一个潜在利好:融券意味着ETF用作瞬时套利时可以消除时间差。 目前沪深两市上市的5只ETF中都要求最小的申购赎回单位,门槛最低的是华安上证180ETF,其要求最小申购赎回单位为30万份及其整数倍,以其市价4元左右计算,投资者要在一级市场进行交易,资金单位也要在百万以上,而通过融资扩大资金量的手段,无形中可以让更多的投资者参与ETF的套利。 而如果ETF基金能够作为融券的标的物,则意味着ETF的套利更加方便快捷。银河证券衍生品部魏杰介绍说,现在利用ETF进行的瞬时套利,还是有一定滞后性,因为在一级市场申购或者赎回ETF,等到可以在二级市场进行交易时会有一些时间差,这时盘面会发生一定的变化,所以进行瞬时套利者还需要对盘面的变化承担一定的风险,但如果ETF能够进行融券卖空,这种套利交易两边的时间差就缩小了。 当ETF溢价交易时,投资者申购ETF的同时可以在二级市场卖空ETF,而不必等待ETF交收;同样,当ETF折价交易时,投资者在赎回ETF的同时,可以同时在二级市场卖空ETF的标的股票,从而锁定收益。 当然,这个说法的前提是ETF的所有成份股都可被实时融券。 对冲工具 融资融券后, ETF还可以作为对冲工具来使用。银行证券基金研究中心投资总监马永谙介绍说:“假定ETF成份股A被市场严重高估,这个时候可以以券融资,但是这样的话有市场风险,假定市场如期下跌的话操作就对了,但是假定市场继续上涨,A虽然涨幅低于市场但也在上涨,这样你的操作就反了,仍然是会赔钱的。这个时候就得寻找一个和市场主体吻合度较高的品种来对冲市场的风险,那么ETF显然是最好的一个。” 不过也有分析师认为这种对冲做法的前提是股票A的涨幅小于市场涨幅,如果实际情况并非如此的话,不如直接买入A股进行平仓。 在海外基金市场,ETF主要也是作为对冲工具使用。指数基金之父,约翰博格近期就对ETF的大量繁殖颇有微词。 有研究者同样指出,融资融券业务将促进ETF市场的活跃性,但是另一方面,它可能也会加剧ETF市场的短期震荡,带来市场的不稳定,起到助涨助跌的作用。 如果大盘出现突发性上涨行情,投资者可能会大量融资买入ETF,造成ETF价格出现短期溢价,而融资融券的期限为6个月,融资买入的投资者只能进行短期投资,因此到期时ETF的价格可能又会由于融资者的过度出售而转为折价。

相反,如果大盘开始跳水,投资者可能会纷纷融券卖出ETF,此时市场流动性欠缺,ETF出现折价,套利者开始启动折价套利,不断赎回ETF,造成ETF份额减少。尽管这种份额缩水是暂时的,融券者必须在6个月内再买回ETF偿还债务,但是如果短期内份额的变化过于剧烈,对于原本规模就小的ETF而言可能是雪上加霜,甚至影响到ETF的存续。 资料: 按照2006年出台的《上海证券交易所融资融券交易试点实施细则》,场内基金基本可以作为融资融券标的证券,而股票的限制条件较多,同时场内基金参与融资融券业务做抵押时拥有较高的折算率,ETF基金折算率是90%,封闭式基金和LOF基金的折算率是80%,均高于股票。