不参与市场就无从谈及经验的积累,参与“全球化”的本土企业应该积极接受新的理念和不断了解新的金融工具,惟此才能令企业在今后日渐激烈的竞争中保持领先。

中国人民银行于2005年7月21日公布的《中国人民银行关于完善人民币汇率形成机制改革的公告》将“汇改”的大幕由此拉开。此前,人民币的汇率稳定维持在 8.2765元人民币 / 美元,然而从此后至今, 人民币汇率的升值幅度已经接近17% (见图1)。 但如图所示,人民币对美元的汇价变动在此过程中变得越来越成熟, 并非一味的升值, 而是呈现出升中有跌、跌中有升的态势,而且汇率变化与其他主要货币走势的关联性也越发密切。这种态势给“国际游资”对中国汇市的炒作带来了一定程度的风险。但与此同时,汇率的频繁波动也给许多需要结售汇的中国企业带来更多因外汇风险引发的变数。 “套保”应对汇率风险 因此,进出口企业防范外汇风险变得刻不容缓。在人民币加速升值的当口, 许多以美元定价的出口企业大多不得不提高价格,这必将使得原有的价格竞争力有所减弱。同时,企业的外汇收入大幅缩水, 严重侵蚀了企业的利润空间, 特别是我国的一些仅仅以加工出口为主、缺乏技术优势的企业, 在未来的生存处境将比较艰难,如果不有效规避外汇风险,由此而带来的损失将令企业雪上加霜。 而套期保值是规避汇率风险的一个有效措施。举例说,一家出口企业的产品毛利润为5%, 在其与海外客户签订贸易合同时,美元/人民币的汇率为6.86,合同中规定的账期为三个月。 如果这家公司在签合同时没有与银行做任何套期保值的产品, 那么三个月后收到海外买家的美元时,市场的即时汇率已经变成6.75, 即人民币升值了1.6%, 那么企业的毛利润将随之减少1.6%. 但是, 如果这家企业当时与渣打做了远期结汇的套期保值产品,在即期汇率6.86的市场水平中, 三个月的市场远期价格为6.83, 即将人民币的升值范围锁定在0.4%. 这样一来, 无论美元在三个月后如何贬值, 这家企业都可以按照6.83将收到的美金转换成等值的人民币。企业通过以上套期保值行为, 可以将这笔贸易的毛利润在签订贸易合同的时候就锁定在4.6%.

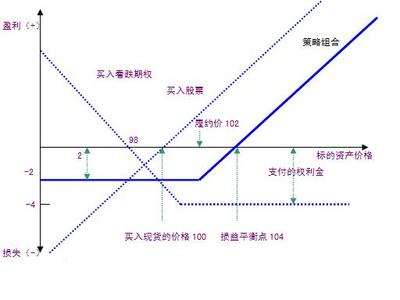

很多人会觉得在当下人民币升值的背景下, 进口企业可以一直享受人民币升值为其业务带来的盈利, 因而无需做保值。 其实这种说法并不正确, 因为自从汇改确立之后, 人民币的汇率变得更为透明, 随着市场运作机制的日益成熟, 人民币对美元不会像汇改初期那样一味升值, 而将呈现双向波动的态势。 事实上,今年第二季度至今的汇率变动走势已验证了以上观点。由此可见, 汇价的横向调整也将给进口企业的进口成本带来一定的不确定性。 正如以上举例所述, 进行套期保值的主要目的是锁定企业的财务成本, 从而规避由于汇率波动而对企业利润造成的影响。 另外, 很多企业的进口结算货币是以非美元货币计价的, 如日元、 欧元等。 目前, 以非美元作为结算货币的外贸合同在国际贸易中呈现上升的趋势。 以欧元为例, 过去的历史数据显示, 从2005年汇改至今, 虽然美元对人民币贬值近17%, 但是欧元对人民币却反而升值了10.5%. 对于此类企业, 汇率风险对其主营业务收入带来的影响是显而易见的。 中国企业在日常主营业务中最常面临的外汇部位是美元/人民币。 由于人民币的汇率改革尚处于初级阶段, 且中国政府采取的是一种循序渐进而且稳健的方式来推动汇改的进程, 因此, 目前中国尚未开放人民币的期权市场,衍生产品的种类也比较有限。 以下是三类常见的美元/人民币套期保值产品: 1) 远期外汇买卖:企业与银行约定以某一个协定的汇率, 在未来固定时点将约定金额的一种货币转换成另外一种货币; 2) 平价远期外汇买卖:企业在未来一系列的到期日, 以同样的汇率将约定金额的一种货币转换成另外一种货币; 3) 结构性远期买卖:企业在未来一系列到期日的兑换汇率, 若满足挂钩的条件, 将会按照“最优汇率”(比普通的远期汇率好)将约定金额的一种货币转换成另外一种货币; 若不满足条件, 将会按照“最差汇率”(比普通的远期汇率差)将约定金额的一种货币转换成另外一种货币。 对于外币/外币的外汇套保产品, 渣打等外资银行有更多的衍生产品供企业选择。 银行会根据不同企业的实际外汇部位、风险承受能力以及内部对风险控制的要求等, 量身设计出不同的产品供企业参考。 最后, 会在企业完全了解产品的优势及风险之后, 充分尊重企业的意见确定产品方案。 另外, 进出口企业可以充分利用银行的地域优势,采用因地制宜的“套保”产品,锁定汇率风险。例如,当中国企业在与一些非流通货币的国家进行进出口贸易时,就可以利用渣打银行在亚洲、非洲以及中东地区的外汇交易的能力和优势。 套期保值“不危险” 如前所述, 由于中国的大部分企业只是在汇率改革之后才开始接触到“套期保值”这一概念,因此很多企业对这个理念正处在一个逐渐认识和接受的过程中,因此对套期保值往往会出现以下一些误解: 认为套期保值可能会“亏钱”,所以不敢做是很多企业由于对“套保”不了解而产生的主要误解。有很多企业在做了外汇远期后,会通过定期比较市场汇率和约定汇率的差来考察套期保值的效果, 并且把结果用“赢”或“亏”来考量。如果是“亏”的情况, 则懊恼不已, 后悔做了远期。其实,这本身是对套期保值的一种误解, 套期保值买的是一个对未来现金流的确定性, 而不是一个赢钱或投资的机会。 套期保值的结果是由无法预知的未来市场决定的, 专业的分析师们不会单纯用“盈亏”以套期保值的“赢亏”来评价公司的管理能力。这种现象在不了解套期保值产品和没有操作经验的企业中很常见。 由于中国金融市场的开放程度在最近几年才逐渐加深, 而且长期以来美元/人民币的盯住汇率制,使得很多中国企业对外汇风险没有足够的认识。随着中国企业逐步深入地融入国际市场,企业应该不断充实自己, 强化自身的竞争实力。不参与市场就无从谈及经验的积累,接受新的理念和不断了解新的金融工具将令企业在今后日渐激烈的竞争中保持领先。 作为企业的合作伙伴和专业金融机构,我们认为需要特别指出的是,无论采取何种套期保值产品, 企业必须对所选择的产品有充分的了解, 尤其是对产品的风险点做彻底研究, 在做出正确评估后, 再决定产品种类, 这才是一种切实可行的操作流程。 我们建议企业在初期可以尝试一些比较简单的产品对自身的外汇部位进行套期保值,随着日后对产品认识的深入和操作的顺畅,再逐步扩展到一些结构较为复杂的产品上。 《首席财务官》·温泉