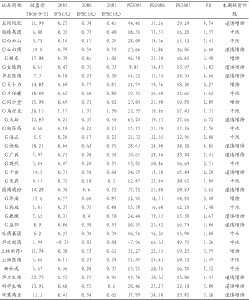

根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的投资评级数据进行的统计,本周投资评级上调居前的30只股票中,行业分布比较分散:金属与采矿有4家公司入选,制药、证券经纪各有3家公司入选,建筑原材料、通讯设备、银行、机械制造各有两家公司入选。本期我们选择医药行业进行点评。

11月5日,国务院总理温家宝主持召开国务院常务会议,提出了当前进一步扩大内需、促进经济增长的十项措施,其中第四条就要求“加强基层医疗卫生服务体系建设”。 天相投顾分析师认为在国务院十条扩大内需措施出台后,投入的资金肯定会更多。农村基础卫生医疗体系的建设,最直接有效的方法就是加大和改善基础医疗设施,增加医疗设备和基层医务人员,因此必将刺激对中低端医疗器械需求。在国内中低端医疗设备市场,国产设备具有比较明显的性价比优势。尤其是具有产品和技术优势的相关的上市公司:万东医疗(600055),新华医疗(600587),鱼跃医疗(002223),科华生物(002022)等或将受益于中低端医疗器械市场的扩容。 后续将会有一些列医改的相关的措施出台,医改将会对产业的格局产生影响,或将使行业步入新的发展期,产品线丰富,并具有品牌效应的大型普药企业和部分中药企业将从中受益,另外拥有较强研发和创新能力,内生性增长明确的公司也将迎来新的发展机遇。 总的来看,在宏观经济运行充满不确定性的大背景下,相对其它行业,天相投顾分析师认为医药行业的增长还是比较确定的。此次国务院出台 “加强基层医疗卫生服务体系建设”的政策一方面将有助于医疗器械等相关行业从中受益,另一方面也将推动和加快我国医疗体制改革的进程。维持对医药行业的“增持”评级。 安信证券分析师则认为整体A股估值已非常接近底部;目前医药股相对估值处于合理水平;行业及上市公司业绩大幅提升;ROE未来增长确定;医改的行业政策性利好驱动下,应积极给予医药股相对于沪深300进一步的估值溢价。目前正是投资医药股的较佳时机,建议投资者注意投资风格转换,重点配置非周期性的两类公司:第一、核心竞争力突出,高增长较明确(09年业绩增速35%以上)的公司;第二、主业稳健,估值优势明显的公司。 ★★★★★ 华北制药(600812)医改受惠 普药先锋 公司是我国最大的抗生素类医药产品生产基地之一,青霉素、链霉素类及维生素B12产销量在亚洲及全球中的产业垄断地位突出。 新医疗体制改革将对大型医药企业构成重大利好。10月14日,国家发改委正式公布新医改方案并公开征集意见。新方案的公布和正式向社会公开征求意见,意味着10年来的医改进程迈入一个新的阶段,普药企业将迎来机遇。按照国家药监局的规划,定点生产的廉价基本药品,简化包装降低成本,由国家按照低于目前同品种、规格药品市场定价10%~15%左右的比例,统一定价,不再参与各城市的药品集中招标采购,直接入围候选品种,医疗机构可优先采购和使用,并享受各地政府制定物流企业的统一药品配送。 从全球来看,维生素C的需求目前接近11万吨,但全球产能却达到13万吨,主要由六大企业掌控:石家庄制药、华北制药集团、东北制药、江山制药,以及荷兰帝斯曼和德国巴斯夫。其中我国的四家企业产能超过9万吨。市场总体上处于供大于求的状态。但是2007年下半年以来,因为限产、停产等众多因素共同作用,造成维生素C国内外价格一路飙升。 公司的“重组人血白蛋白”技术处于世界领先水平,公司与新药公司签署了《培养基级白蛋白技术独占实施许可合同》,独占使用华北制药集团新药研究开发有限责任公司培养基级白蛋白技术,并支付相应费用(技术许可使用费16340万元,并提取产品年度毛利润的15%)。从国际上来看,掌握该技术的厂商只有两个,日本绿十字(现被三菱收购)和英国Delta公司(现被诺和诺德收购)。 今日投资《在线分析师》显示,公司2008至2010年综合每股盈利预测分别为0.24、0.28和0.25元,对应动态市盈率为25、21和24倍。当前共有4位分析师跟踪,3人建议买入,1人建议观望,综合评级系数2.25。 风险因素:国家环保政策执行力度的变化,导致维生素、抗生素等产品价格发生大幅变化,导致业绩并未达到预期;原材料、能源价格和环保成本上涨影响还不能完全确定。 ★★★★ 华海药业(600521)收入增长维持平稳 收入增长压力将逐渐体现。三季度实现的主营收入为1.85亿元,同比增长10.12%,慢于此前我们的预期。虽然增速较上半年有所放缓,但是销售收入增长维持稳步增加的态势。受到整体世界经济形式恶化的影响,作为主营产品面对欧美发达国家的原料药企业不可避免的受到一定的影响。原料药虽然受到的冲击远小于其他出口商品,但是在金融风暴逐渐影响实体经济的过程中,仍然会受到冲击,其影响将在四季度到明年上半年逐渐显现。公司现有的主营产品定价能力不强,而且尚未和国际药企达成联盟,这样受到市场采购起伏的影响较大。 成本上升压力得到缓解。正如我们说预计的受到原材料价格大幅上涨带来的成本快速上升的阶段已经过去。三季度整体毛利率为34.48%,同比下降0.78个百分点;较中报大幅下降4个百分点有了明显改善。我们预计随着原材料价格的进一步下跌,高毛利的沙坦销售规模扩大,成本上升的压力将不断缓解。 费用上升吞噬利润。利润增长慢于收入增长的原因除了毛利率降低以外,三季度的费用上升也吞噬了部分利润。受到研发费用投入增加和管理人员薪酬上涨的影响,1~9月的管理费用同比增加了30.19%。管理费用、销售费用、财务费用同比多支出达3700余万元,也大大影响了公司盈利的能力。 制剂转型是未来。公司制剂转型是建立在原料药优势的基础上,通过生产转移、联合申报等方式进行。今年公司已经与默沙东签订了制剂加工的委托生产框架协议,表明公司的技术水平、产品质量、质量监控体系得到了国际药企的认可。此外联合申报的抗老年痴呆制剂有望在明年出口欧洲。同时公司尚有数个产品也已经在进行联合申报,因此我们预计未来3~5年公司制剂出口的规模将快速增长。 今日投资《在线分析师》显示,公司2008至2010年综合每股盈利预测分别为0.53、0.69和0.80元,对应动态市盈率为20.5、15.7和13.6倍。当前共有7位分析师跟踪,3人建议买入,4人建议观望,综合评级系数2.57。考虑到公司已经获得了高新技术企业认定将为公司带来全年约1200余万元的税收优惠,预计08~10年EPS分别为0.48、0.60、0.72元,兴业证券认为公司的长期投资价值在于制剂转型带来的盈利能力的提升,维持“长期推荐”的评级。