为提供汽车消费信贷和相关汽车金融服务,世界上的大型汽车公司基本都设有专属的汽车金融公司。但在今年中国车市低迷的情况下,在政策的束缚之下,汽车金融公司目前的进展情况如何呢?

汽车金融公司艰难开业

上海市银监局副局长陆祖成接受本报记者采访时表示,“鉴于中国本土公司从未有过经营汽车金融公司的经验,因此短期内仍不太可能批准内资公司组建汽车金融公司,国家鼓励这些国内企业与外资合作,逐步获得开展汽车信贷的经验。”

在车市低迷的情况下,汽车金融公司今年艰难开业。通用(企业-新闻)汽车金融服务公司的首位客户华健先生在接受记者采访时说:“之所以选择上汽通用汽车金融公司贷款,在于手续简便,能够享受最佳的服务质量。”

最新数据显示,上汽通用金融公司和大众汽车金融公司开业两三个月来,签单只不过数百笔。与国外做法相比,由于无法在利率、首付等方面自行决定,目前汽车金融公司现在只能打“时间牌”吸引客户。

由于央行发布的《汽车贷款管理办法》将汽车金融公司和商业银行汽车信贷的标准定在同一水平上,这与银监会规定的汽车金融公司与银行车贷利率浮动空间相同是一致的,即“在人民银行公布的法定利率基础上,最高下浮10%,上浮30%”。

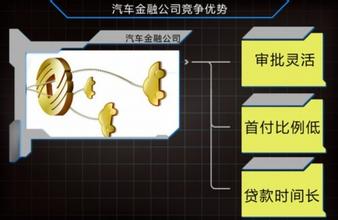

但通用汽车金融服务公司总裁威廉姆·缪尔表示,新公司将审批一笔汽车贷款的时间的上限定为2天,而商业银行目前通常需要10天才能完成一笔贷款的审批;同时该公司将延长营业时间,而不像对手那样一周只营业5天,每天只营业8小时;此外,还将与制造商和经销商网络一同合作推出全新的金融产品满足顾客需求。

但作为中国汽车入世之后的新事物,汽车金融公司是中国政府实现对入世承诺所作的对外资非金融机构的开放。大众、丰田(企业-新闻)等汽车金融公司都向本报表示,“我们不急于在中国实现盈利。”这种依附于汽车厂商而生却实现了75%以上利润贡献率的新兴事物对中国汽车市场的复苏充满信心。

汽车金融公司不仅对外资开放,也将对内资开放。中国人民银行金融稳定局副局长张建华日前透露,将来如果中资机构符合汽车金融公司开业条件,银监会也会考虑审批。

与银行的博弈

上海农行一位车贷专家称,在可预见的3~5年内,汽车金融服务公司不会对商业银行车贷构成威胁,将更多的消费信贷向非银行金融机构开放,将成为一种趋势。据业内人士分析,这种趋势是基于分散金融风险的目的。

汽车金融服务公司的开办对汽车经销商来说无疑是个利好消息,因为汽车金融公司将会比银行给予他们更多的支持。经销商再也不用向银行交纳银票保证金,不用占用流动资金。

对于消费者,简单地说,没有了银行贷款漫长的等待,买车欲望自然会更强烈些。在国际上,汽车金融公司最主要的任务都是促销产品。

但是,如果说它可以改变国内车市的现状,在现在看来还为时尚早。

从目前各大银行来看,银行车贷照做且门槛不降。因为银行目前仍将是车贷业务的主要经营者。首先,汽车金融公司没有利率方面的优势;其次,汽车金融公司尚不能开设分支机构,在营销网点上输给银行;同时,汽车金融公司经营的品牌单一,而银行可做国家允许的所有品牌汽车的贷款业务。

“银行依然有自己的优势,”上海农业银行的信贷科负责人表示,“资金、结算体系、客户群和品牌知名度等等,这些都是汽车金融公司无法比拟的。”

不可否认,汽车金融公司的出现将对银行构成一定的威胁。但目前对大多数中资银行来说,办理车贷的部门不过是私人业务部下的一个二级分部,业务也仅限于汽车消费贷款,而国外的汽车金融服务则从票据融资、租赁融资、设备融资到存贷款等全系列服务。

以上汽通用汽车公司为例,初期业务将仅限上海通用新车消费贷款。“上汽通用汽车金融公司将首先向旗下的通用系列品牌车型提供贷款服务,再逐步扩展到集团内其他品牌以及其他汽车公司的产品。”上海东昌汽车营销总监张志明在接受本报记者的采访时说。

由于不能设立分支机构,上汽通用金融公司将主要采用通过经销商为客户服务的方式。根据通用的统计,通过贷款购买上海通用产品的约在20%左右,从去年车贷险逐渐退出后,这一数字降低到了5%,这里有巨大的市场空间。

在谈及开展汽车金融服务会面临的挑战时,上海银监局副局长陆祖成认为,“目前主要面临受调控利率的影响、二手车市场法规、缺乏全国性的征信系统、车辆信贷的担保手段、各地地方法规的差异和复杂的各类手续等。”

汽车信贷业蹒跚学步

应当承认,在国际汽车信贷业呼风唤雨的今天,国内汽车信贷业的确仍处于蹒跚学步的阶段。据中国汽车工业咨询发展公司首席分析师贾新光介绍,目前,全球汽车销售量中,70%是通过融资贷款销售的,而中国的比例目前大约在20%至30%。有关统计显示,2004年上半年,福特(企业-新闻-报价)汽车几乎所有的利润都来自汽车金融,而通用汽车金融公司的利润占据了其利润总额的50%以上。

专业人士预测,3~5年内,汽车金融公司很难对现有的汽车金融市场构成实质的冲击,而汽车信贷只是一个口子。

上海大众(企业-新闻)浦东东昌汽车营销商告诉记者,“由于政策规定不能做租赁业务,在国内利率必须遵从人民银行现行的利率水平,其局限性是非常明显的。”现在关键的问题是,汽车厂商应在让更多消费者享受方便、快捷的购车服务时,才能促进汽车品牌的销售。

尽管几大国际汽车巨头均在中国设立汽车金融公司,但由于目前国内个人信用制度不尽完善,开展业务还需要时间。同时,外资汽车金融服务公司虽有其所长,但中资银行也同样拥有外资不具备的优势。因而,在汽车信贷市场争夺中,孰胜孰负还很难以预料。

社科院金融研究所副所长王国刚认为,金融的发展是向着专业化方向发展,银行搞汽车金融贷款并不具备优势,最终将让位于汽车金融公司。

与银行比起来,汽车金融公司有技术、懂市场,这使得他们开展起业务来更专业;他们在售前、售中、售后都有机会和购车者保持密切联络,这也使得他们更容易掌控风险;更重要的是,他们的盈利环节更多,比如维修、售后服务等都能赚到钱。

5月27日,财政部部长金人庆对外界表示,中国将采取中性的财政政策。分析人士认为,中性财政政策将直接影响到汽车投资项目的上马、大型企业的汽车采购行为。而在6月份新出台的汽车产业发展政策中,汽车业的进入门槛也被提到了20亿元人民币。

然而,现实的情况却是,据统计,60%以上的购车人买车时需要向银行贷款,但由于近年来汽车价格持续下降,使银行贷款业务风险加大,为此,汽车信贷保险还一度被各保险公司叫停。为了防范风险,银监会已开始着手抬高汽车金融公司进入的门槛。作者: 杨仕省