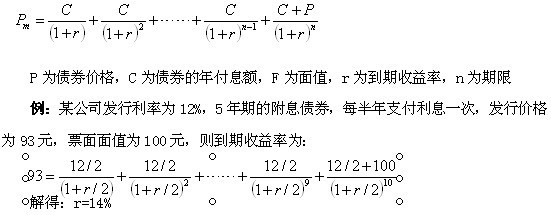

新的利润增长点

-------------谈商业银行中间业务的发展

随着我国社会主义市场经济的确立,追求利润最大化已成为商业银行经营的最终目标。目前,传统的银行业务已不能适应商行发展的需要,业务经营综合化、全能化已成为商业银行发展的必然趋势。而作为银行三大支柱之一的中间业务已越来越贴近社会大众的日常生活。

商业银行发展中间业务有利于提高银行的盈利能力,改善银行的资产负债结构和收益结构。中间业务在国外又叫收费基础业务,银行通过提供服务收取费用,大力发展中间业务是银行业发展的趋势。

随着中国加入WTO,大量外资银行的拥入已是不争的事实。由于受网点等因素的限制,外资银行的存贷业务在短期内将不会有很大的发展,而会把中间业务的发展作为进军我国金融界的切入点,逐步扩大他们的经营范围和业务品种。外资拥有的经营中间业务的强大的优势,将给我国的银行业带来强烈的冲击。

目前,虽然国有商业银行的中间业务发展迅速,但和外资银行相比差距仍然很大。根据统计数据显示,在我国四大商业银行中,中间业务占全部收益的比重分别为:中国银行约17%,中国建设银行约8%,中国工商银行约5%,中国农业银行不足4%,四大银行平均仅8.5%左右,而在国外商行中间业务的发展已相当成熟,美、日、英商业银行中间业务的收入占全部收益比重约在40%,美国中间业务带来的利润更是为其带来了80%的利润。

为了促进商业银行中间业务的发展,人行于2001年7月4日颁布了《商业银行中间业务暂行规定》,为使《暂行规定》具有操作性,人行又于2002年4月25日发布了《关于落实〈规定〉有关问题的通知》,明确提示了商业银行中间业务的市场准入形式和申报方法,同时还对已开办的中间业务进行了清理和分类。《暂行办法》为商业银行中间业务的发展提供了一个新的宽松的制度环境,商业银行可以通过自身的努力在制度允许的范围内进行中间业务的拓展和创新。

从我国商业银行中间业务的种类看,目前中间业务的创新品种并不多,而且很多是集中在以劳动密集型为主的代收代付和传统的结算业务和银行卡业务上,从发展的现状看,我国商行中间业务的发展尚处于起步阶段,业务发展缓慢,品种单一,在中间业务的开办过程中还存在一些问题:

一、 思想认识上存在误区,在经营观念上存在偏差,没有对银行中间业务进行准确的定位。由于受传统银行经营理论的影响,普遍是重视存款业务和贷款业务,没有从战略上把中间业务作为支柱来发展,只是把它作为吸收存款的工具,损害了银行自身的利益,导致了银行同业间的恶性竞争。

二、 服务手段相对落后,科技含量明显不足。我国商业银行现有的电子设备、技术跟不上中间业务的发展需要,未能实现网络化,因而缺乏高效、快捷的结算支付系统,缺乏科学的核算体系,缺乏健全的管理信息系统。

三、 开办中间业务的专业、复合型人才不足,高素质的从业人员不多。由于中间业务开办的科技含量较高,这就要求对银行、证券、保险、外汇等方面的知识要有较全面的掌握,而这种复合型的人才在我国银行业非常稀缺。

四、 收费标准不统一,业务竞争不规范。在《商业银行中间业务暂行规定》实施之前,人行及有关部门未对中间业务的收费标准进行明确的规定,对中间业务的收费行为缺乏统一的刚性约束,加之银行间展开存款大战,不少商行在某种程度上把中间业务作为争夺存款份额的手段,致使银行在中间业务中出现随意确定收费标准,少收费、无偿服务甚至垫付资金的恶性竞争局面,使得广大客户对银行收取手续费缺乏认识,不能接受中间业务收费的观念。

困难与希望并存,机遇和挑战同在。巨大的差距也就意味着巨大的获利空间和发展空间。国内商业银行只要在开拓中间业务市场的过程中,健全中间业务的研究开发机制,建立适合中间业务发展的管理机制,加强对中间业务风险的防范和管理,加快专业人才的培育,提高从业人员的整体素质,确立真正的客户观念和市场营销策略,国内商业银行中间业务的质量和效益就会得到很大的提高。我认为,当前商业银行开展中间业务的重点应放在以下几个方面:

一、 不断拓展新的业务品种。商行在完善原有的结算业务的同时,应进一步开展与电子商务密切相关的新兴结算业务,如电话银行、网上银行等,特别是代理保险、金融衍生工具等有较高技术含量的金融创新产品的拓展。要大力发展金融组合产品,充分利用《暂行办法》允许的政策空间,极大地扩张自身的金融创新能力。

二、 以咨询、代理业务等为突破口,为客户提供高附加值的银行服务。商行要充分利用现有的人才及资源优势,在咨询方面提供高附加值的服务。根据客户多元化的要求,针对客户财产状况和具体要求,将投资、外汇买卖、咨询、融资、信用卡、保险和证券等新业务相结合,为客户理财提供优质服务。

三、 开拓与资本市场相关的业务市场。国内商行应积极介入开放式基金代理业务、资产管理、金融衍生交易等与资本市场密切相关的业务,为企业提供高附加值的服务。

四、 培养一支专业化的从业人员队伍。中间业务是知识密集型业务,具有集技术、网络、资金、信息、信誉等于一体的特征,是金融领域的高技术产业。中间业务的发展需要大批知识面广、实践经验丰富、懂技术、善经营、会管理的复合型人才,尤其需要具备金融、法律、财会、税收、企业管理、计算机、市场营销等专业知识较全面的高级人才。与西方商行相比,我国商行这方面的人才还比较少,培养和储备严重不足,缺乏一支具有系统性、综合性金融理论知识和操作技能相结合的专业人才队伍。

通过以上分析,我们看到,商业银行要提高认识,树立以效益立行的观念,国内银行业的竞争不再是国内同业间的竞争,而是国际银行间的竞争,因而各商业银行要充分认识到发展中间业务的紧迫性、重要性,积极创造适宜中间业务发展的内部和外部环境,加大电子设备技术和硬件投入,不断改进电算化工具,促进中间业务的发展,重视人才的吸收和培养。培养具有创新意识和创新能力的高素质金融人才,培育中间业务新品种,确立新的盈利模式,寻求新的利润增长点,提高商业银行的综合竞争力。