“汇率目标区”理论及其实践

一.“汇率目标区”概念的提出

针对几个工业化国家汇率的大幅波动,为了保持稳定的汇率,一些学者提出需要对现行的汇率制度进行彻底的改革。这一倡议旨在解决目前国际汇率体制中的主要问题:汇率波动和汇率不协调(或扭曲)。

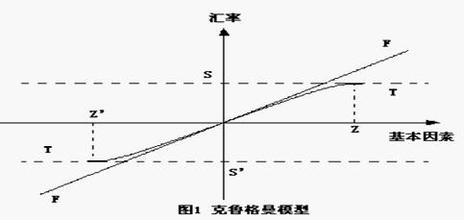

有人提出要对现行的以浮动汇率和钉住汇率为特征的混合汇率体制用一种全新的“汇率目标区”体制来取代,建立汇率波动目标区制度,即对美、日、德三个大国的货币汇率设定波动范围,并且三个大国要维持目标区内的汇率水平,应在经济政策方面进行全面的合作和协调;通过协调在宏观经济政策方面提出一约束,货币当局不得不调整其货币政策。它的政策重点是各国政府要达成正式的稳定汇率的承诺,即在出现汇率的大幅度波动时,各国政府暨货币当局应无条件地调整其货币和财政政策。各国政府如果要调整目标区,而不是改变货币政策,它们就应当向其他国家解释自己这样做的理由。

然而,“汇率目标区”理论的反对者提出,对汇率波动起作用的关键是宏观经济政策,如果宏观经济政策所带来的种种严重后果没有消除,是不可能通过设定汇率目标区来解决汇率本身的波动问题的。“汇率目标区”理论的倡导者把世界经济关系仅仅局限在汇率问题上,将会对世界经济造成损害。

按照“汇率目标区”理论的要求,主要干预协调国家的宏观经济管理部门面临着履行国际义务与实现国内货币政策目标之间的矛盾:首先,丧失国内货币政策的独立性,汇率制度目标区理论的倡导者要求参与国以牺牲国内货币政策目标为代价来承担对外责任,美、日、德三个大国很难按这种协调方式就它们的国内目标与国际承诺之间达成妥协。其次,货币政策工具有限,在现有的货币政策工具中,可用于干预外汇市场的手段有:“消毒的外汇市场干预”(不改变现行货币政策的干预);财政政策;货币政策。而货币政策才是汇率行为的一个重要的决定因素,但它对日常的事件只有短期的灵活性,因而不能指望通过对货币政策的频繁调整来保持汇率的稳定性。否则,就是“不消毒的外汇市场干预”(改变现行货币政策的干预)通常情况是一个国家要使本国的货币政策按有效和及时的方式来解决国内问题,就不可能顾及国际承诺。换句话说,在力求使货币汇率波动局限在一个狭小的范围内时,就会减弱其致力于实现国内货币政策目标的有效性和及时性。

实行固定的但可调节的汇率制度,可以增强参与国之间的贸易和投资机会,通过使用汇率作为一种固定的“钢索”(ANCHOR直译为锚),可以减少不确定性所带来的好处往往大大超过因丧失政策灵活性以实现国内政策目标所付出的代价。欧洲货币体系内的欧洲汇率机制是这种安排的典范。

二.关键是要在浮动汇率体制的内部锲入固定汇率制的因素

在60年代末,随着潜在的紧张局势表面化,主要是参与布雷顿森林体制的诸国政策目标的分歧,导致1973年布雷顿森林体制的瓦解。这样各国可以根据它们对每一种汇率的利弊评价自由地选择他们的双边汇率安排。在浮动汇率体制下,汇率的波动使各国政府当局具有较大的灵活性,因此,在布雷顿森林体制的瓦解之后各国份份选择浮动汇率制,除美、日、德三个大国外,许多小国之间也采用了浮动汇率体制。发展中国家的汇率体制多种多样,55%的发展中国家让本国货币钉住一国货币或一篮子货币,而45%的发展中国家则实行更加灵活的汇率体制。

现行汇率体制演进的一个根本的原因是国际资本市场出现了前所未有的和异乎寻常的膨胀。私人资本的流动在汇率决定过程中发挥着越来越重要的作用。而且私人资本的流动在弥补/融通许多国家的对外不平衡方面所发挥的作用使官方资本流动所发挥的作用黯然失色。自1970年以来,私人资本流动在弥补发达国家的对外(财政和经常项目)不平衡方面发挥了巨大的作用。由于私人资本在决定投资时基本上是关心一个国家的对外支付能力、资信程度和投资的实际收益。投资者主要通过对一个国际的宏观经济政策和金融政策的评价来决定是否向这个国家投资。80年代以来,私人资本已经成为世界经济发展的首要资金来源,私人部门取代政府成为发展中国家资金的主要提供者,主要是因为发展中国家在国际货币基金组织和世界银行的压力下所进行的经济政策的改革━━开放市场、私营化、调整预算等━━开始初见成效。因此,也可以说是国际货币基金组织和世界银行通过向发展中国家施加压力所进行的经济政策的改革为私人资本的流入创造了条件。

在80年代初,美元汇率出现了严重扭曲,导致几个主要发达国家不得不采取一致措施进行干预。1985年的“广场协议”(PLAZA ACCORD)是西方国家为了遏制因美元自1981年至1985年持续升值所带来的危害进行联手干预的宣言;1987年的“卢浮宫协议”(LOURE ACCORD)则是为了对付美元的过度贬值,以稳定当时的汇率水平。这些被看成是与当时的基本经济情况高度一致的干预。这些协议受到了各国中央银行的货币政策和协调一致的宏观经济政策的广泛支持,1988年以来,七国集团还就宏观经济政策中的问题进行了更加广泛的磋商,其中包括在更大范围内进行联手干预以阻止汇率波动。

多样化的浮动汇率制度,十分具有弹性。它虽然受到了1973年和1979年两次“石油危机”的冲击,也经历了80年代中期美元的大幅度升值和1987年的股票价格崩溃的冲击。它还适应了世界经济主要趋势,包括私人资本市场的迅速崛起。

虽然如此,仍然有一部分学者对浮动汇率制有责难和非议。他们提出了如下一些问题,并且希望建立一个更加单一的而且是灵活性较小的汇率制度,以克服他们认为必须解决的浮动汇率制度下的两个主要问题:1.在浮动汇率制度下汇率存在相对大的波动。2.主要货币之间的汇率出现了许多不协调(或扭曲)的现象,说明汇率已经与基本经济条件或者说与货币政策所追求的适当的政策目标相背离。不协调(或扭曲)的汇率反映了有缺陷的宏观经济政策或市场力量与基本经济状况的不相关联。与汇率波动不同的是,不协调(或扭曲)的汇率给经济会带来明显的危害。如美元在1981-1985年间升值50%以上,而美国的实际出口停滞,主要的贸易产品生产企业蒙受了巨大的经济损失,美元定值过高还导致贸易保护主义抬头。

在探讨美、日经济实力变化及其影响和对策时,美国著名经济学家弗雷德·伯格斯坦在《外交事务》1987年春季号上提出:“与一部分人的信念相反,认为美国的霸权势力是否将由日本的霸权势力所取代,与其这样说,还不如说由美国和日本的双层统治代替美国的统治的可能性大”。“日本的成长依靠美国的市场,其安全保障也是依靠美国,而美国的贸易赤字和财政赤字主要是依靠日本来弥补的”。因为美国的资金不足和债务国的地位与日本的资金过剩和债权国地位,在相当程度上,互相影射形成一种镜象倒影”。美国和日本的双层统治代替美国的统治在汇率方面的体现就是建立“汇率目标区”计划。例如,在1988年美日两国财政部长会议提出以1:155为下限,而以1:165为上限,设定崐一个双方可以接受的“汇率目标区”,把现实的汇率压缩在这样一个范围之内,以谋求两国国际经济政策的强有力的协调。这样就可以在浮动汇率体制的内部锲入固定汇率制的因素。

三.“汇率目标区”的实践与局限

各国经济和汇率问题的层次和侧重点均不一样,处于体制转型阶段国家(如中国、前苏联各加盟共和国和东欧各国)的经济和汇率问题的重点是:第一,建立外汇市场;第二,建立更加灵活的汇率制度;第三,尽快放开价格、贸易和外汇管制,让市场力量决定价格;第四,实行紧缩的财政和货币政策以抑制通货膨胀;第五,尽快进行经济结构调整,并把它作为优先目标;第六,建立节约成本的社会安全网,保护穷人和经济基础脆弱的人群的利益。而发达国家之间的汇率问题主要是在宏观经济政策上的分歧太大。从实际情况来看,由于政府干预和财政政策的作用有限,目前还不能按照“汇率目标区”理论的要求来指导各国货币政策。

首先,考察美日两国之间的协调情况:现实经济的发展与美日两国财政部长会议提出的目标相去甚远,甚至在美日两国正式公布他们的设想之前,市场汇率早已突破了1:155的下限。美日两国之间的贸易不平衡不但没有消除,反而越来越大,可见有关美日两国之间实现“汇率目标区”的基础是极其不稳定的。

其次,看美、日、德三国之间的协调情况:对于观点分歧极大的美、日、德三个大国来说,即使在贸易谈判方面做出某种让步尚且要经过无数次的讨价还价,要他们在涉及到货币政策重大调整或改变上做出某种牺牲就更是难上加难。1994年6月以来,美元在国际市场上连遭重创,日元和马克大幅度升值,如何对国际金融市场的变化作出反应?这是目前市场人士最为关注的问题,也是对美、日、德能否协调行动的一次考验。

1995年4月初,德国降低贴现率,美、德、日三国中央银行投入少量资金干预外汇市场,但美元兑日元仍然连创历史新低点,在1995年4月初曾创下1:80.15;在4月底又创下1:79.75的水平。国际货币基金组织建议美国应提高利率并削减财政赤字。但是,在美国联邦储备银行并不急于提高利率,日本则认为无法再降低其官方贴现率。另外,美国联邦储备银行理事拉瓦尔特别指出:“只有改变美国政府的财政政策才能奏效。只要美国存在巨额的财政赤字,全世界就不可避免地受到美元暴跌的冲击”。外汇交易商认为,即使美国提高利率、日本和德国降低利率也无济于事,只有日本政府采取大幅度开放市场的措施减少其巨额贸易顺差,才能使美元回升。其实,作为中央银行的美国联邦储备银行理事会对美元在国际外汇市场上的暴跌另有其看法,在美元汇率下跌时,国内债券市场和股票市场依然“牛气”十足,说明美元大幅度贬值并未对美国经济产生致命的影响,美联储重点防范的是高价进口商品诱发的国内通货膨胀,而且,美元弱势将促使日本开放市场。

最后,看欧洲汇率机制内的操作情况:1992-93年,在欧洲汇率机制面临危机时,德国当时实行的是高利率政策,德国致力于解决因两德统一所造成的宏观经济问题━━资本不足。而欧洲汇率机制内的其他国家要促进经济增长,从而不得不降低利率,显然,德国的货币政策与这些国家之间存在着矛盾,德国却迟迟不愿采取行动配合其他国家降低利率。在经济和贸易政策实行一体化的欧洲经济共同体内的国家尚不能很好地协调解决以牺牲国内货币政策目标为代价来承担对外责任这一敏感问题。

总而言之,通过“汇率目标区”的有限的实践可以看出,在目前的世界经济条件下,只能采取多种汇率制度、多种方式来实现更加稳定的汇率目标。正如国际货币基金组织总裁康德苏指出的那样,只有在一系列条件得到满足之后,这种体制(“汇率目标区”)才能在全球范围内推行。特别是一个主权国家的政府及其货币当局现在还不可能使其货币政策的目标从属于稳定汇率的外部需要。而国际货币基金组织所要做的就是对主要国家进行监视并敦促它们尽可能地在政策方面进行协调和配合。

(原创收藏,发表在《国际贸易理论与实务》1996年第1期)