盈余管理实证研究 盈余公告效应实证方法研究

摘要: 盈余公告效应是指上市公司财务公告的盈利数据比上一年增长了的公司,其股票价格会在公告前后较长时间内呈现出一致性的向下漂移的现象。本文用单纯模型法和时间序列模型对这一现象进行了检验。关键词: 盈余公告效应 实证方法 盈余公告效应是指上市公司财务公告的盈利数据比上一年增长了的公司,其股票价格会在公告前后较长时间内呈现出一致性的向下漂移的现象。更广义的盈余公告效应,还包括当财务报告连续几次公布好(坏)消息之后,股价就会随着盈余出现反转和调整。本文试图用单纯模型法和时间序列模型对这一现象进行检验。一、 样本选取及数据来源考虑到研究所需的时间跨度较大,本研究选取历史较长的深圳证券市场为研究对象,以发行A股的公司为研究总体。研究所需要的数据包括:年报收入数据、财务报告公告日、公告日前后的股票月交易收益率。赵宇龙(1998)的研究在比较了1994、1995、1996年的年报盈余公告效应后发现:前两个年度的会计盈余基本上不具有因信息含量而导致的价格效应,但1996年度会计盈余的披露具有明显的信息含量和市场效应。因此,本文计算的样本区间是从1996年到2000年的5个会计年度。单纯模型要求样本具有t-1年的盈余数据,即样本至少要有从1995年开始的连续的盈余数据,满足此要求的样本公司为124个。用一阶自回归模型计算SUE(标准非预期盈余)指标,要求样本起码有连续6个以上的盈余数据。但是由于我国股市发展时间限制,以1993年开始公布盈余数据的公司只有13家,鉴于样本数量限制,本研究只能计算以1999年以后的盈余公告效应。实证研究的时间窗口是以公布日为基准日(T=0)的前11个月和后8个月。本研究的数据来源于:1. 报公布日来自泰阳证券网站个股资料数据库、华夏证券网哈博士数据库、股市投资参考网站的数据中心及银河灵通咨询分析软件数据库。2. 财务年报收入,交易日前后的股票收益率及市场收益率数据来自于深圳国泰安信息有限公司2002年版CSMAR上帝公司财务数据库和交易数据库。二、 模型1、 单纯模型(naïve model)EE jt=Ejt-1+ε , UE jt=Ejt-EE jt其中:EE jt:j公司t期年报预期盈余 Ejt-1:t-1期年报实际盈余 ε:白噪声误差 UE jt:j公司t期非预期盈余Ejt:年报公布的实际盈余 UE值越高,则代表非期望收入越高,表示年报公布了意料之外的好消息;反之,则公布了坏消息。2、时间序列模型(time serial model)EE jt-Ejt-1= α+β(Ejt-1-Ejt-2)+ε , UEjt=Ejt-EEjtSUE(将标准非预期盈余)=UE/δUEδUE为估计的标准误差SUE值越高,则代表非期望收入值越高,这表示年报公布了意料之外的好消息;反之,则公布了坏消息。三、 实证研究结果及分析(一)单纯模型研究结果采用5年均值的混合样本对1996年至2000年5个会计年度的年报盈余数据披露月前11个月和后6个月的未预期盈余和异常收益率进行的检验,结果下图所示。 从整体趋势看,好消息组合的累积超额收益率CAR高于坏消息组合,这说明市场能区别对待不同性质的会计盈余数据。换言之,会计盈余数据可以向投资者传递与决策相关的有用信息。如投资者能在公告前11个月预测到会计盈余的变动方向,并采取多头持有好消息组合、空头持有坏消息组合的零投资策略,那么到年报公布月份就可获得49.02%的超额收益率,到公告后的1个月可获得50.17%的超额收益率。观察图中两个组合的累计非正常收益率走势可以发现:1.与赵宇龙(1996)的实施研究结果不同的是,好消息组合从公告前11个月就开始了持续的上扬,而坏消息组合则从公告前11个月就开始了持续的下跌,这说明我国市场对公司盈余的预测能力比96年有明显增强。2、两个组合明显的公告效应都提前开始于公告前1个月,考虑到我国每年年报公布都滞后于实际的会计年度大约3个月左右,这一现象不难解释,即截止与过去一年12月31日的财务报告信息提前泄露到了市场里,导致部分了解到确切信息的庄家以年报概念恶意炒作。3.公告效应之后,两个组合的非正常收益率似乎都有平稳走高的趋势,这是与赵宇龙研究第二个不同之处,在他的研究中,具有正负非预期盈余的两个投资组合在公告后1周内都有负的非常报酬率,他将这一现象解释为市场对好消息的预期存在反应过度而对坏消息存在反应不足。4.从公告前3个月开始,好消息组合就开始出现超额收益率,而坏消息组合的异常收益率则从公告前5个月就开始出现负值。并且,好消息和坏消息组合的异常收益率从公告前1个月开始出现一个骤然的波动。然而,公告后1个月之后,公告效应似乎结束了,坏消息组合的异常收益率开始逐渐回升,好消息组合则出现回调波动的趋势。造成公告前年报效应的原因,有可能是我国股市的信息披露机制还不够完善,导致了信息的泄露。另外,两个组合在公告月前后1个月的时间窗口内的异常表现,则很可能是由我国股市普遍存在的对信息的投机恶炒引起的。笔者尝试以好消息组合为例来分析这种现象形成过程:很多提前知道内幕消息的庄家,很可能在公告前几个月就开始了对将会公布好消息的公司股票的拉升,而到消息公布之前,他们已将股价抬到非常高的价位,等到消息一公布,众多不知情的中小投资者就会以年报信息公布的盈利数据为依据来购买该公司股票,此时,庄家正好抽身而逃,从中获得高额的回报,而那些接盘的中小投资者则只能接受被套的命运。5.坏消息组合的累积超额收益率从公告前半年起开始逐渐减少,到公告前一个月时到达最低点,而后又慢慢回升;好消息组合的累积超额收益率则从公告前3个月开始逐渐增加,并且这一趋势一直延续到公告后第3个月。好消息组合的这种规律与公告效应所描述的十分吻合,即好消息组合的股价会因为年报盈余的意外惊喜而从公告前就开始慢慢向上漂移,并且这种漂移还会在公告后较长一段时间持续下去,只是漂移的幅度有所下降。坏消息组合的表现,也与好消息组合的基本一致,其累积异常收益率从公告前4个月开始大幅度下跌,到公告后1个月达到最低,然后逐渐回升。但总的趋势是,好消息组合的累积异常收益率高于坏消息组合,市场上存在巨大的套利空间。综上所述:虽然两个组合在公告前后19个月里的表现略有反复,但是我们仍然可以肯定地判断,中国股市存在显著的盈余公告效应,即在盈余公告公布前后,好消息组合的股票价格会在一定时间里持续向上漂移,而坏消息组合的股价则在一定时间里持续向下漂移,股票的非正常收益率的符号与其公布的盈余惊奇的符号一致。(二)时间序列模型研究结果1、图解直接采用2年的混合样本对1999年和2000年两个会计年度的年报盈余数据披露日前11个月和后6个月的未预期盈余和异常收益率进行检验,结果如下图所示。 从表中所反映的结果可以看出,虽然对于预期盈余的估计的方法差异导致了构建投资消息组合的基准不同,但是极端非预期盈余组合在公告前后所反映出来的盈余公告效应却大体一致。图2.1中公告月前两个组合的累积异常收益率变化比图1.1中的更明显,好消息组合提前两个月就开始对公告正惊奇的漂移,而坏消息组合的公告效应则提前一个月开始,并提前结束,到公告月份的时候竟然开始回升,因此可以更清晰地看到公告提前泄露的市场反应。综上所述,无论盈余公告效应是过度反应还是反应不足,在公告前11个月购入SUE零投资组合(多头持有好消息组合、空头持有坏消息组合)并一直持有到公告后6个月为止,就可获得46.37%的超额收益。因此,本研究的结论是:中国股市存在显著的盈余公告效应。 2、单纯模型与时间序列模型计算结果的比较将以单纯模型计算的1999和2000年的两个投资组合以及零投资组合的累积超额收益率与以时间序列模型计算的组合相比较,得到下表。下表中所反映的以两种模型计算非预期盈余来构建好消息、坏消息组合在年报前后的累积超额收益率,在总体趋势上并没有出现大的差异,但是以标准非预期盈余,即时间序列模型计算的两个组合的盈余公告效应似乎表现更加极端。换句话说,如果在公告前11个月以时间序列模型预测公告效应,并采用多头持有好消息组合、空头持有坏消息组合的零投资策略,那么到公告当月为止可以获得的累积超额收益率将比以时间序列模型计算结果构建的组合收益高出10.63%,到公告后6个月为止,差距将达到14.92%。从这个意义上说,时间序列模型比单纯模型对盈余数据的预测效率要高。两种盈余预测方法计算结果的比较时间序列 SUE UE坏消息组合 好消息组合 坏消息组合 好消息组合-11 3.120365 -1.28122 2.613685 -6.02221-10 -0.754365 4.07644 1.033745 2.25147-9 -4.230735 6.58431 -0.36255 6.637855-8 -7.0073 11.465425 -4.8327 12.307705-7 -8.02268 10.90075 -6.06238 15.459085-6 -8.390395 13.45434 -5.50512 14.480735-5 -8.948485 18.16366 -4.92476 16.955455-4 -15.0061 15.88861 -11.61343 14.40651-3 -19.38185 12.592965 -18.7815 10.891355-2 -23.44738 18.32331 -20.80251 12.77596-1 -20.33304 26.39799 -13.94182 24.0253050 -19.13941 25.54507 -9.20837 24.845651 -19.46764 25.3752 -5.078495 22.204672 -21.10403 27.729975 -8.375925 18.758153 -22.80667 29.224775 -10.28714 19.9888054 -18.97409 25.365615 -6.597915 18.7398055 -19.28164 25.033195 -10.57162 21.3625756 -19.25926 27.35878 -9.27156 22.424405但是,由于我国股市发展时间有限,上市公司盈利时间序列超过8个的不足15个,这使的得利用时间序列模型对未来盈余以及股价反应的预期受到了限制。另外,由于很多上市公司对财务报表进行了利润操纵,使得市场长期存在“功能锁定”的现象,大量的中小投资者不能看穿财务报表盈余数据中包含的关于公司盈利状况的真实信息,因此如果运用历史盈余数据来预测未来盈余或股价走势风险太大,在这种情况下,使用过去一年的盈余数据来估计本期盈余的单纯模型显得用处不大,更不用说使用了过去两年的盈余数据来估计本期盈余的时间序列模型了。因此,无论是单纯模型还是时间序列模型可能都与大部分中国投资者的实际决策模型有一定差距。

更多阅读

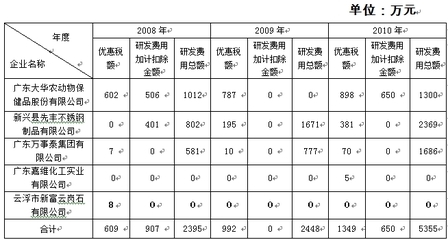

关于加强高新技术企业研究开发费用税收管理有关问题的公告公告 高新科技企业税收优惠

北京市国家税务局北京市地方税务局关于加强高新技术企业研究开发费用税收管理有关问题的公告北京市国家税务局公告〔2013〕第27号为全面落实高新技术企业优惠政策,加强高新技术企业研究开发费用税收管理,依据《国家税务总局关于实

全面风险管理的研究与历史 全面风险管理办法

风险管理最先起源于第一次世界大战后的德国。1931年美国管理协会首先倡导风险管理,并在以后的若干年里,以学术会议及研究班等多种形式集中探讨和研究风险管理问题。这样风险管理问题逐渐得到了理论探讨和一些大企业的初步实践,但风险

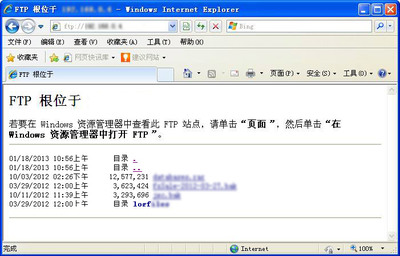

无法打开FTP在 windows资源管理器中打开FTP站点解决方法 资源管理器ftp站点

若要在 Windows 资源管理器中查看此 FTP 站点,请单击“页面”,然后单击“在 Windows 资源管理器中打开 FTP 站点”。IE8的页面在“命令栏”里,右键点上面工具栏,勾选命令栏就出现了无法打开FTP在 windows资源管理器中打开FTP站点解决方

海淀区社会保险基金管理中心迁址公告 证券营业部迁址公告

海淀区社会保险基金管理中心将于2011年3月26日迁至中关村人才发展中心。3月29日(周二)起正式对外办公。现将搬迁后有关信息公告如下: 搬迁后新地址:海淀区西四环北路81号(中关村人才发展中心南区),邮编100195。 乘车路线:乘坐740(外

当代人力资源管理的基本理论、战略与方法下 试卷 理论与当代

当代人力资源管理的基本理论、战略与方法(下)试卷