“科龙现象”到底折射出什么?

大家知道,前些年消费界有个“王海打假”。他的手法是:知假——买假——打假。有人说,他是利用法律当武器,不仅赚钱,而且出名;当然,也有人说,他是打假英雄,是为消费者打抱不平。

今天,我们投资者又出现了另一个翻版的“王海打假”。他的手法是:买100股——做小股东——办大事件。有人说,他是“作秀”,纯属个人商业炒作行为;当然,也有人说,他是“维权”英雄,是为中小投资者鸣叫不平。

无论谁是谁非,在媒体网络资讯如此发达的今天,究竟是谁炒谁,这已变得并不重要,问题的关键在于:“科龙现象”的确引起了媒体和社会的强烈反响与共鸣,因此,我们必须重视且应该研究它。

其实,冷静地反思一下,“科龙现象”并非个案,在中国股市不断扩容的今天,上市公司的亏损面已从最初的零亏损不断地抬升至5%、10%、15%。如今1400多家上市公司中,已有200多家在近两个年度内出现过一次或两次亏损。从这些亏损公司来看,它们都有着与科龙电器某些惊人的相似之处。通过剖析“科龙现象”,我们可以发现一些看似有趣但却值得深思的现象。

1.上市公司寿命与宏观经济周期“巧合”

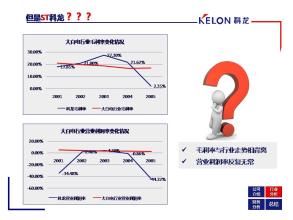

科龙电器起步于乡镇企业发达的顺德,合资于外资企业,在短缺经济时代,它赢得了长足发展。在那个年代,只要机器开足马力,几乎不用担心产品销路。1984—1996年12年间,科龙电器走过了它的创业与成长期。1997年,中国经济全面进入买方市场时代,产品开始出现过剩,积压库存成为常见现象,尤其是以冰箱和电视为代表的家电产品市场。正是在这种背景下,1996—1999年间,科龙电器先后两次分别发行H股和A股,让公司顺利渡过暂时难关。

由于90年代末期的内需不足,通货紧缩,产品大降价,库存积压更加严重,于是,科龙电器在上市5个年头后突然出现了2000年和2001年的连续两年达22亿多元的累计巨额亏损,这一方面反映了在宏观环境的巨大变化面前,企业缺乏提前应对之策;另一方面也反映了我们企业科技创新能力差,市场竞争能力弱。从短缺经济转向买方市场后,许多企业出现严重不适。当然,这也是我们的企业从计划经济走向市场经济后面临的严峻考验。

2.“资产重组”与“报表重组”鱼目混珠、鱼龙混杂

上市有严格准入的标准,退市也有严格的除牌规则。新陈代谢是再正常不过的自然规律。证券市场就像一池流动的水,有进有出,池水才会清鲜而有活力。只进不出,池水就会被污染,长此以往,就会变黑、发臭。为此,1998年,我国股市开始实施上市公司退市预警制度——ST制度:即连续2年亏损,则上市公司股票名称必须戴上ST的帽子;1999年又实施PT制度:即连续3年亏损者,则戴上PT的帽子,并取消其正常交易资格。2001年2月22日证监会颁布《亏损上市公司暂停上市和终止上市实施办法》,这标志着我国股市退市制度正式开始实施。

在这一全新退市规则的威慑下,上市公司再也不能像以往那样连续6年亏损而“不死”,退市与亏损公司之间的距离变得并不遥远。在这种情况下,已出现亏损的上市公司为了避免不大光彩的ST,或是已经连续2年亏损的上市公司为了避免退市厄运,它们被迫(不得不)走上了神奇而陌生的“资产重组”之路。在时髦而流行的“重组”名义下,许多企业玩冒险游戏,名为资产重组,实为“报表重组”,只要账面上扭亏,即可避免ST或是退市。于是乎,不少上市公司的年度会计报表上出现了“一二一”或是“二一二”现象,即亏损一年,为防止ST再微利两年,然后再亏损一年;或是先亏损两年,为防退市再盈利一年,然后再亏损两年,如此循环往复而已。当然,科龙电器也许是搞了另一种新模式,叫做“二、二、二”,即两年亏损,两年盈利,再两年亏损。总之,就是不退市。

总而言之,“资产重组”似乎成了灵丹妙药,只要是为了避免ST或是退市,哪怕冒点风险,也值得一搏。至于是和法律相搏,还是与对手一搏,则是顾不了那么多了。

3.董事长年薪大比拼:谁与争锋?

大家知道,西方发达国家制造业工人的工资水平是中国工人的至少20倍以上,原因何在?当然是劳动生产率和科学技术水平的巨大差距。别人一个汽车制造公司一年能产数百万辆小轿车,而我国的一个汽车制造公司一年则仅能生产20万辆小轿车。当然,这个例子不一定妥当。但我想说,一国的生产力水平和经济发达程度决定了一国国民的收入水平和工资水平,这便是国情。当我们全国人民刚刚解决温饱并开始迈向小康的时候,当我们的城市白领年薪不过5—10万元人民币的时候,我们有不少上市公司披露的薪酬水平却是令人吃惊而不可理解的。(见表1)

表1 2004年高管最高年薪前三甲

资料来源:上市公司年度报告。

在科技进步日新月异、信息大爆炸以及人才辈出的今天,个人英雄主义还能成事?一个公司单靠一个“英雄”,公司的风险显然是大到极限的。更何况,在中国企业里工作,却想要与洋人薪酬一拼高低,这现实吗?你敢拿吗?你能心安理得吗?看看我们上市公司高管高薪的前三甲,我们就不难发现,的确有不少人敢在中国企业拿比洋人还高的薪酬。1998年和1999年,江铃汽车不也曾连续两年亏损吗,高管照样能拿高薪。

当然,薪酬位列1400多家公司之首的顾先生,他虽然没能让科龙电器的年度业绩名列前三甲,但他却让自己的薪酬无人能比、无人能及,而且公司还坦然声明:“根据与本公司已订立服务协议,顾先生的酬金每年为600万港元,上述金额乃参考顾先生在本公司的职务而确定”。看来,顾先生不仅是要高薪,而且还要可自由兑换货币——港币。

4.独立董事既不独立、也不懂事?

自2001年8月,中国开始建立上市公司独立董事制度。目前,沪深证券交易所共配备独立董事4000多名。来自上海证券交易所的统计显示,目前沪深上市公司平均拥有独立董事3名以上,独立董事占董事会成员三分之一以上的公司比例达到65%。独立董事中,50%以上来自财会经济类专业,11%为法律专业。54%的独立董事拥有硕士研究生以上学历,44%为大学教授和专家学者。

另外,有四分之一独立董事来自会计师事务所、投资咨询公司等中介机构。

然而,《上海证券报》曾进行过一项调查,接受调查的独立董事中,在董事会表决中从未投过弃权票或反对票的达到三分之一;35%的独立董事从未发表过与上市公司大股东或高管有分歧的独立意见。而上证所的统计也显示,曾经或正在担任独立董事的4000多人中,有10%因各种原因退出了董事会,其中50%属于“非正常退出”。

目前,在我国上市公司独立董事制度中,存在的问题的确还不少,比方独董选任不透明、不规范,有“任人唯亲”之嫌;独董拿钱不出力、出力不得罪人,或是干脆无力无知作个摆设或“花瓶”而已。当然,最终损害的是中小投资者的利益,伤害的是神圣的市场规则。

至于科龙电器的三位独董有无能力、工作有无绩效,我们目前暂时无从得知,但有一点却是可以肯定的。那就是他们三位的胆量是最大的,因为别的一般独董只敢拿个1万元、2万元,而这三位独董却要拿全国最多的一份,而且是港币,年均36万港元。拿如此高昂的独董津贴,他们三人一定有惊人的过人之处?当然有,这就是让公司亏损没商量。(见表2)

表2 2004年独立董事津贴前三甲

资料来源:上市公司年度报告。

提高上市公司质量强化市场监管

在新兴证券市场发展过程中,边发展、边规范是它的重要特点之一。我国证券市场起步晚、发展快,许多问题还有待进一步规范,尤其是法制建设尚有较大空间。

不过,我始终认为,经济基础决定上层建筑,上层建筑反作用于经济基础。我国是一个发展中人口大国,地大物博,但经济落后。再加上我们30多年的计划经济禁锢,我们的企业是国家的企业,是财政的企业,是行政的附属,它们从来都是按计划生产和销售,从不知市场与竞争为何物。改革开放以来,我们又花了上10年的时间摸索,直到90年代初期,社会主义市场经济体制才得以确立。因此,我们企业的市场经济“年龄还较小”,我们的企业家也还较幼稚。在这样的环境下诞生出来的上市公司,想当然它们的素质不会太高,盈利能力、竞争能力尤其是国际能力还十分低下,从而导致这些上市公司的投资价值相对较低,投资风险却较大,进而较容易将市场资金带向投机,最终的市场格局必然会走向“投资不足、投机有余”。

由此可见,上市公司是证券市场这座大厦的基石。无论你的“建筑设计”有多美观、多漂亮,如果基石不牢、不稳,大厦就会成为“豆腐渣工程”。它会随时倒掉,甚至还会伤及无辜。因此说,上市公司是股市的生命线所在,它是证券市场的核心所在。然而,上市公司的质量素质与投资价值并非一个技术问题,而是一个根本性的、长远性的问题。这一问题的解决不仅有赖于我们经济的不断发达,而且更有赖于我们市场经济条件下具有国际竞争力的企业家的培养。从这个意义上讲,提高上市公司的盈利能力和国际竞争力,绝不是一朝一夕的事情。

相反,证券市场规则的制定、法制建设以及证券市场的监管,则是宜快不宜慢的。同时,在市场中介以及市场运行机制上,如何提高市场效率、降低交易成本,则也是大有可为的。此外,对于上市公司的诚信教育、审计监管及管理素质的提高,应该也是大有空间的。因此,在法制建设尚不完善、市场机制尚不健全的情况下,上市公司整体素质越差,则市场监管必然带有更多的行政味道;反之,上市公司整体素质越高,则市场监管行政色彩相对就会淡化。

(作者单位:武汉科技大学文法与经济学院)