文/郑友林

货币政策是指一国中央银行为实现其预定的宏观经济目标,对货币供给、银行信用及市场利率实施调节和控制的具体措施。在现代市场经济中,中央银行的货币政策是对整个经济运行实施宏观调控的最重要手段之一。

所谓“最佳货币政策”,实际上是指货币政策的最优实施(the best practice in monetary policy),即尽可能好地选择适当的中介目标(主要包括货币总量、利率和通货膨胀等指标)以实施货币政策。2005年10月24日,美国总统布什提名伯南克接替格林斯潘出任美联储主席之后,伯南克表示:“我们所了解的最佳货币政策是在格林斯潘任内演化出来的,而货币政策将会继续演化。”

20世纪70年代,美联储一直以单一货币供给增长率作为货币政策中介目标——货币主义的“单一规则”,把确定货币供应量作为对经济进行宏观调控的主要手段。随着美国金融市场的不断发展,美联储的货币政策效力不断下降。结果造成严重的通货膨胀,后来,又不得不大幅度提高利率以遏制通货膨胀。

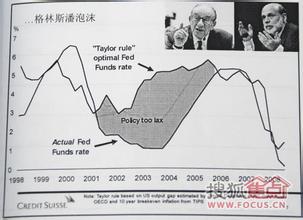

进入20世纪90年代以后,美国预算平衡案被通过,对宏观经济调控领域发生了重大影响,财政政策作用减小,货币政策就成为政府对经济进行调控的主要工具。面对新的局面,美联储选择实际利率作为对经济实施宏观调控的主要手段——即所谓“泰勒规则”。该规则认为,政策规则不一定是一个机械的公式,规则型行为是系统地(而不是随机地)按照某一计划实施货币政策。该规则的政策含义是:即联邦基金名义利率要顺应通货膨胀率的变化,以保持实际均衡利率的稳定性。如果产出的增长率超过潜在水平,或失业率低于自然失业率,以及预期通货膨胀率超过目标通货膨胀率,表明实际利率偏离实际均衡利率,货币当局就应运用政策工具调节名义利率,使实际利率恢复到实际均衡利率。

在泰勒规则的指导下,格林斯潘领导的美联储以实际利率作为货币政策中介目标,并通过控制短期利率,使之沿同一方向逐步小幅变动,而只在经济运行情况变化时通过稍微改变利率的方向,给市场传达明确的政策信号,促使市场自动进行调整。例如,美联储在每次调整联邦基金利率的目标值之后,都会发表一个简短的声明。这个声明是美联储对货币政策操作程序的一大改进,它向市场传递着一个强烈的信息。美联储的这一转变实际上是货币政策操作理念的根本转变,即让利率水平既不对美国的经济起抑制作用,也不会起到刺激作用的“中性货币政策”。

在实施货币政策的过程中,格林斯潘成功地利用了联邦公开市场委员会建立的一套“非对称指令”机制,这个指令机制确保了美联储主席在联邦公开市场委员会每六周定期开会以外的时间也能对利率进行微调,调整幅度一般是0.25个百分点(或25个基点或称为一码)。自1987年8月到现在,格林斯潘在18年的货币政策决策过程中,已将这0.25个百分点的利率微调手段运用得非常频繁和娴熟,用“登峰造极”这个词来形容都不算过分。在频繁运用联邦基金利率微调权的背后,则是格林斯潘对美联储独立性分寸的准确把握。

在格林斯潘执掌美联储的18年,以联邦基金利率作为货币政策的中介目标,借助于新经济的东风,美国经济迎来了一个非常的繁荣时期,实现了持续增长,而且没有出现严重的通货膨胀。的确,格林斯潘凭借自己的知识和经验,使美联储的货币政策得到有效实施(最优实施),这也就是伯南克所指的在格林斯潘任内演化出来的“最佳货币政策”。

不过,在20世纪90年代末,格林斯潘也承认,新经济和全球化等都极大地改变了货币政策环境,按照经典的理论模型演绎出来的结论——如通货膨胀与失业之间的关系——早已不复存在,因此,“货币政策仍将继续演化”,无疑,美联储还会演绎出新的“最佳货币政策”,这将是格林斯潘的继任者面临的新挑战,至于今后美联储的货币政策将如何演化,人们将拭目以待。