严格意义来说,当时还不存在监管问题,而郁金香也不是股票,但却为后来的股市监管提供了经验。

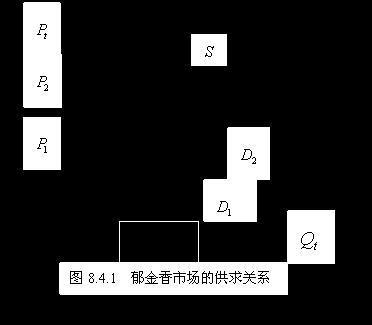

郁金香有两种繁殖方法,一种是通过种子繁殖,要经过7-12年才能得到比较理想的球茎;一种是通过球茎繁殖。郁金香的根就像大蒜一样,栽到地里每年4-5月应付开花,花期不过10天左右,到9月根部又会长出新的球茎,新球茎的重要比原来种下去的球茎只能增加一倍左右。正因为如此,在短时期内,郁金香球茎的供应几乎是一个常数,不会因需求量的增加而发生变化,其供求曲线图示如下:

在1634年底,荷兰的郁金香商人们组成了一种类似产业行会的组织(college),基本上控制了郁金香的交易市场。该行会强行规定:任何郁金香买卖都必须向行业缴纳费用。1936年底,在郁金香球茎收获期的9月,人们不仅买卖已收获的郁金香球茎,而且还提前买卖1937年将要收获的球茎。这种相对集中起来的交易,信息得以在买卖供求双方中迅速流通,交易成本被大大降低,而期货市场却没有明确的规则,对买卖双方都没有什么具体约束,使得商人们有可能在期货市场上翻云覆雨,买空卖空。

终于,郁金香泡沫形成了。在1936年12月到1937年1月之间,所有品种的郁金香价格全线上升。以一种稀有品种Goudo为例,其价格1934年仅为每盎司1.5基尔德(荷兰盾),1935年底也不过上升到每盎司2基尔德。随着郁金香投机市场的形成,Goudo在1936年11月价格猛升至7基尔德,随后回跌至1.5基尔德。在该年12月12日其价格再度强烈反弹,直上11基尔德。1937年开始,郁金香泡沫严重化,参见表8.4.1。然而,郁金香泡沫的高峰期仅维持了一个多月。1937年2月中旬以后,郁金香价格开始大幅度下跌。

1937年2月24日,花商们在阿姆斯特丹开会决定,在1936年12月以前签订的郁金香合同必须交货,而在此之后答的合同,买主有权少付10%的货款。但这却进一步加剧了市场混乱,荷兰政府不得不出面加以干预,并拒绝批准这个提议。1937年4月27日,荷兰政府决定终止所有合同,一年之后,又通过新规定,允许郁金香的最终买主在支付合同价格的3.5%之后中止合同。按照这一规定,如果郁金香最终持有者已付清了货款,则其损失可能要超过初始投入数量的96.5%,如果还没有支付货款,则只需支付合同货款的3.5%,那么,卖主就要遭受非常严重的损失了[1]。此后,市场一蹶不振,再没有恢复元气。例如以名贵品种Semper Augustus为例,1637年2月5日,其最高价达到6290基尔德,但100年之后的1739年,仅为每盎司0.1基尔德。

表8.4.1 荷兰郁金香泡沫中郁金香价格变动表 单位:基尔德(荷兰盾)

资料来源:转引自徐滇庆(P55)。

总结这一次泡沫危机,买空、卖空,没有游戏规则的期货交易是罪魁祸首,而在泡沫前期缺乏政府监管,泡沫破灭没有好的监管,则是这一次危机严重化的重要因素。

[1] 徐滇庆等(2000,P59-60)。