信贷管理 思考 对培植优质信贷载体的思考

众多稳固高效的客户资源是金融业赖以生存发展的根本,银行贷款要实现预期效益,必须扎根于适宜的土壤,近年来,在一片企业"贷款难"的呼声中,金融机构却正在"难贷款"的困惑中徘徊观望,其根本原因就是缺少优质的信贷载体,银行有款贷不出。在我国市场经济发展的初级阶段,大部分企业还处于成长和创业期,培育优质信贷载体将是一项长期而艰巨的任务,也是实现经济金融双赢的必由之路。 一、加速培育优质信贷载体的必要性 1、这是金融业应对入世挑战的需要。从去年的"爱立信"倒戈事件中,外资银行对中国金融业的挑战已初露锋芒,它也客观反映了我国银行业在金融产品创新和实行对企业的差别化服务上还存在极大的欠缺,因而,国内银行推行新型的客户关系管理战略,通过帮扶企业,提高企业的忠诚度势在必行。面对竞争,国内银行要努力扬长避短,营造"地利人和"的自身环境,在培育"黄金载体"的过程中,缩小同外资银行的服务差距,建立共生共荣的客户群体,提高自身的竞争实力,从容面对未来的更大挑战。 2、这是现阶段实现银企双活的需要。当前,银行缺少信贷载体的矛盾相当突出。一方面,银行拓展业务缺少大量的黄金客户群,有款贷不出,没有稳定的生息来源和合作伙伴,并且由于综合服务水平不够成熟,在加入WTO后面临着优质客户逐渐流失的潜在压力,不利于银行业自身的发展壮大;另一方面,各地中小企业还正处于脱困或创业起步阶段,尚不能完全达到银行的贷款条件,普遍存在贷款难的现象,严重制约了中小企业特别是民营经济的成长,阻碍了地方经济的可持续发展。为了切实解决这一现实矛盾,金融部门必须尽快探求一条改善金融服务、增加有效投入的有效途径,做到防风险和抓服务的有机结合,主动培育优质信贷载体,实施长远的银企合作战略,建立稳定牢固和互信共荣的客户群体,从而实现银企双活。 3、这是培育国有银行核心竞争力的需要。加入WTO后,银行竞争将不再是广泛撒网的"阵地战",竞争主要表现为对优质客户的争夺,不大力培育优质信贷载体,银行就无法形成自身的利润增长点和核心竞争力,也难以应对入世挑战。金融部门要正视目前贷款门槛"太高"的客观实际,在选择客户时变"你不行"为"帮你行", 变被动的等待客户为积极的扶植客户,既要为优势企业"锦上添花",也要为有前景、守信用的困难企业"雪中送炭",在扩大信贷投入的同时,扩大银行的收入来源,扩大备选客户支持群体,培养起自己的核心竞争力。 二、培育优质信贷载体要多管齐下 1、推行客户经理制,银企紧密合作。我国银行业应加大对优质信贷载体的综合服务力度,对黄金客户配备专职客户经理,对优良客户指定客户联络员,经常到企业调研和联系,了解企业的经营状况和困难,为企业当参谋出主意,以客户为中心,满足其多种金融需求,提供一揽子金融服务,以优质周到、无微不至的服务赢得宝贵的客户资源。 2、疏通货币信贷政策渠道,银企"结对子"签约合作。为了促进经济增长,金融机构要切实加大投入力度,可采取货币信贷推介会的形式,进一步疏通货币政策传导渠道,以此作为银企双向选择的桥梁和纽带,与黄金客户和优质客户签订银企合作协议,明确银企双方的权利和义务,确定当年的有效投入计划和扶持项目,建立亲密、互助、稳定的新型银企关系,防止优质客户的流失,达成中长期战略协作。 3、建立贷款项目申报预选入围制度。在各商业银行现行信贷审批制度还没有适时改革的情况下,基层银行在选择项目扶持对象时,可以在黄金客户和优良客户中预选帮扶对象,制定项目入围制度,帮助其达到贷款审批条件,积极向上级行推荐,争取倾斜政策,力争项目得到审批。 4、简化黄金客户的贷款手续,优先满足资金需求。对黄金客户可核定流动资金贷款的可循环额度,按"一次核定、指标循环、还旧借新、周转使用、余额控制、次年调整"的方法投放贷款。在内部授信额度内,贷款不硬性要求抵押和担保,缩短审批时间,减化不必要的申报材料,及时满足企业的生产经营需要,让其真正享受便利和得到实惠,从而产生示范效应。 5、扩大封闭贷款的实施面,对优质客户适当放宽贷款条件。对暂时存在某些困难的守信企业发放一定额度的封闭贷款,适度放宽贷款条件,"扶上马,送一程",对其优势产品提供资金援助,实行专项资金专人负责,封闭运行,企业搞活了,银行就能最终受益。 6、加大贷款营销力度,实行金融服务的捆绑打包。银行要改变将贷款当作稀缺资源的陈旧观念,主动迎接买方信贷市场的到来,积极开展信贷产品营销,挖掘各类业务的潜力,推行"一站式"服务,将信贷业务、结算业务、代理业务与储蓄业务捆绑打包,为客户量体裁衣,提供不同的产品组合和服务组合,使客户能享受到充分的便利和全方位的服务。 7、推行优质企业互助信用担保。鉴于目前担保制度的不完善和中小企业的多种需求,对评定的优质企业可探索互助信用担保方式,只要有两户在本行开户的优质企业提供联保,可优先发放企业急需的流动资金贷款。 8、加强对一般客户的帮扶指导,扩大后备的优质客户群。银行要善于从一般客户中挖掘和扶 持有发展潜力的企业,在为他们发放抵质押贷款的同时,大力优化结算咨询服务,对暂不符合贷款条件的企业认真做好解释和帮扶工作,做到贷款不成情义在,使他们成为潜在的后备优质客户。 9、实行劣质客户的淘汰制度,消除信贷风险隐患。对劣质企业实行信贷退出制度,淘汰经营差、信用差的信贷载体,既体现奖优罚劣、区别对待的信贷原则,又减少了形成贷款风险的源头,这对银行的利息收入并不会产生影响,最终达到净化客户资源,减小经营成本的目的。(写于2003年)

更多阅读

转载 对双鹭药业现阶段的思考 双鹭药业 雪球

原文地址:对双鹭药业现阶段的思考作者:芒格专注医药因重仓持有238,令我今年累计到现在的投资收益还是负数,大亏达12%,并且由于八项规定的原因加上工作较忙,超短线操作就停了,因此短线高抛低吸的收益也是少得可怜。不过从我对双鹭长持的了解

对国务院关于依法行政的基本要求的思考和简析 依法行政的基本内容

对国务院关于依法行政的基本要求的思考和简析--读国务院《全面推进依法行政实施纲要》2004年3月22日,国务院发布了《全面推进依法行政实施纲要》(以下简称《纲要》),对我国推进依法行政、建设法治政府进行了全面的规划和部署。从国务

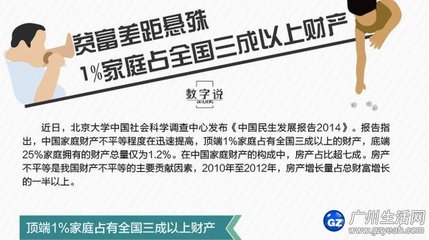

对中国贫富差距现状的成因分析、解决之思考 贫富差距七种成因剖析

查看文章对中国贫富差距现状的成因分析、解决之思考2009-10-23 07:59

文书档案的整理方法 对中学文书档案工作的思考

中学文书档案管理工作是学校重要的服务性和基础性工作,是学校各项工作的真实记录和各项教学工作得以持续发展的重要依据。主要涉及到行政管理、党群管理、人事管理、业务管理以及财务管理等诸多方面。我想就做好学校文书档

知识型员工管理 浅析对国有企业知识型员工的激励管理

前言:随着企业竞争的日益激烈,对知识资源的开发与管理早已成为企业获得竞争优势的关键。尤其是针对知识型员工的管理益成为企业实施知识管理的核心内容。因此,本文笔者就企业知识型员工的基本特点入手进行粗浅的阐述,以此提出