融资融券须与T+0交易同行

--------------------------------------------------------------------------------聚焦证券信用交易制度(一)苏培科 来源:中国经济时报(2006.3.1)

自2006年2月22日中国证券业协会在北京召开了“融资融券业务专题研讨会”之后,国内资本市场讨论融资融券的热潮极度高涨。加之“目前融资融券业务的有关规则正在制定之中”的权威消息,让人感到融资融券即将起航,证券信用交易就在眼前。对于市场和投资者来说,这究竟是祸?是福?

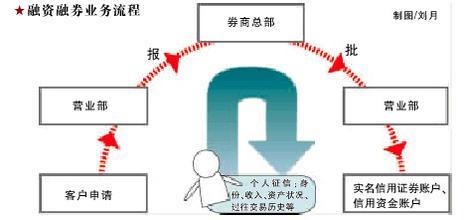

“融资融券”又称“证券信用交易”,包括券商对投资者的融资、融券和金融机构对券商的融资、融券。简言之,融资是借钱买证券;而融券则是借证券来卖,然后将来以证券归还,以实现做空。

设计这种带有做空机制的证券信用交易,如果出发点是为了和国际市场接轨,为了让市场提高金融资源配置的效率,为了提供畅通的投、融资渠道,为了充当股价稳定的平衡器,为了市场的价值发现等结构性改革目的,其到来未必是祸。但如果设计目的与此截然相反,仅仅是为了用融资融券成倍扩大的交易量来活跃低迷的市场,并以此来拯救深陷困境的券商,用融资融券来给券商开拓新的盈利模式,或者为了给股权分置改革的制度漏洞“锁一爬二”提供“双保险”,则未必是福。(“双保险”中的第一保险是:A股国际化后让外资机构接盘“锁一爬二”后非流通股变成的流通股,并承担长期锁定股权任务;第二保险则是以融资融券中的融资来承接“锁一爬二”的接盘任务,而以“融券”来变相加倍流通“锁一爬二”后非流通股变成的流通股。)

要想建立一个高效的、真正的国际化市场,如果只能单边做多,没有做空机制,没有证券信用交易,没有股指期货、期权等规避风险的套期保值双向机制,其构建国际化大市场的梦想就永远也不能实现,就像“一条腿”走路的人想谋求百米跨栏的世界冠军一样,实现梦想的几率非常小。而目前我国的证券市场恰恰是一个“一条腿”的市场,低迷不堪的市场格局让投资者普遍失去了信心。而现在要通过融资融券来将另“一条腿”人工嫁接上,出发点若是为了日后走得更稳些,对市场而言或许是福。但如果目的是为了活跃市场气氛、为了给券商挣更多的钱,其“逐利、圈钱”的逻辑则是灾难,目的是要让投资者付出更大的代价,以“刀口舔血”式的融资融券来频繁交易,以此来为券商开拓新盈利模式,而这种盈利拯救券商的模式是让人唾弃的,不值得提倡。

在此次“融资融券业务专题研讨会”上,融资融券的路径之争更是热火朝天,有人建议以中国股市目前状况的“特色”方式来实施证券信用交易,还有人建议先以“融资”试点来带动“融券”,这样又将融资融券的证券信用交易变成“一条腿”走路,笔者认为如果按照这样的“建议”执行,中国股市体制改革的难度将继续加大,后果将不堪设想。

对于中国搞股指期货、融资融券、金融衍生产品等行为,不能搞“中国特色”,笔者曾在《股指期货不能再打“中国特色”牌》一文中进行过详细阐释。因为,在加大我国金融市场改革的同时,也要加大金融衍生产品的创新,并要积极学习国外成熟的经验,以科学、“三公”的原则和方法来挽救我国资本市场于水火之中。在这个节骨眼上,千万不能再继续标新立异的设计一套适合目前中国股市自己的所谓“特色”产品,来忽悠国人,从而大肆圈钱。再等若干年之后,又蜕变成为中国资本市场的另一个历史包袱,这样的覆辙我们希望不要再在股指期货、融资融券和金融衍生产品上继续重蹈。

况且目前我国股市本来就是一个非常不健全的市场,如果在这个“不健全”的基础之上再来一个“特色创新”,中国股市的前途命脉将可想而知。

只进行单一的融资而后置融券,的确会活跃市场的投机氛围,但打破了市场供求关系,市场会充斥着信用交易,无辜扩大市场风险,若融资融券同时到来会实现其价格稳定器的双向调和功能,这就要求不能简单的进行“融资”试点。

对于融资融券中的做空机制和套期保值功能的股指期货,笔者长期撰文呼吁,希望他早日到来。但此次分析融资融券到来的祸福,意图不是反对,而是希望他更加市场化、更加透明化、更加国际化,少点“圈钱”和“特色”。

同时,笔者提醒和建议此次融资融券业务的有关规则制定,一定要全面、慎重、市场化,不要盲目、“特色”、毫无顾忌的出台。

首先,融资融券要与T+0交易同行,如果按照T+1交易来进行融资融券,则存在重大的制度漏洞。

曾在融资融券和股指期货等金融衍生品没有提及之时,T+0交易笔者一直持反对意见,因为没有这些工具的到来T+0只能会被沦丧为券商赚取手续费的工具,会加剧市场投机。而此次建议与融资融券同行,主要是为了弥补融资融券在T+1交易下的制度漏洞。

由于融资融券的证券信用交易风险比正常买卖风险要大,因为以保证金来融资融券的信用交易可能会将交易量、风险放大到保证金的10倍。如果继续按照T+1交易,在融券情况下,一天跌10%的跌停板,投资者可能会翻一番,但若涨10%的涨停板,一天可能让投资者把保证金赔光,在这种情况下不存在平仓困难的问题;但在融资情况下,就存在问题,如某股票一天涨10%的涨停板,投资者可能会翻一番,但若跌停板,一天可能让投资者赔个精光走人,同时还要继续增加保证金或者继续负债。主要是投资者在T+1交易制度下无法抛售,只能被动持有,如果这只股票在第二天以后连续跌停,跌停板无法打开也无人购买,融资机构则无法平仓,从而会出现投资者倒欠融资机构的畸形现象,这也会同时套牢融资机构。因此,T+1交易制度在融资融券的情况下,存在着重大的制度漏洞,规避此风险只能以T+0交易来实现,否则再好的股票也不能保证突然的连续跌停。

对于融资融券和T+0交易制度等买多卖空游戏,实际上在前几年的“证券黑市”中早就开始了,这套游戏规则让那批参与“证券黑市”的投资者体会过,“证券黑市”主要可恶在他没有实盘保障,只是在进行模拟交易,让投资公司与参与“黑市”交易的投资者相互博弈,公司赚取投资者的亏损,实际上最后的结果是投资者都以巨亏而告终,能够迅速致富者寥寥无几。规则虽然类似,但本质截然不同。因此,在我国股市开始融资融券和T+0交易后,投资者必须要做好自身的风险防范工作,量力而行,同时监管机构要加大监管力度,防止机构操纵股价、血洗股民。

其次,笔者建议融资融券必须要透明,防止券商挪用客户保证金和挪用股票(挪券)。

近几年中国股市行情的疲软,除了导致券商的委托理财和自营盘崩盘,挪用客户保证金也被暴露了出来,结果有一部分被用于“融资”。我们知道,一些券商私下“融资”早就开始了,但是这些资金大多数都是挪用客户的保证金。此次融资融券开通,必须要防止券商“挪用”,同时尽快将客户证券保证金的存管从证券营业部分离出来交给银行管理,将结算交给第三方的专业“结算公司”来公正结算,以保证融资融券在T+0制度下的高效和透明。

如果保证金的存管、结算职能继续和券商搅和在一起,其混乱程度和“挪用”现象不可避免。由于目前的券商自身处境都“泥菩萨过河”,哪有自有资金和闲置资金用于给客户“融资”?因此,必要的分离是投资者的福音,否则会出现更大的“挪用”黑洞。

另外,融资融券的游戏规则制定一定要全面、慎重,它对市场而言是机遇与挑战并存,对投资者而言是风险与收益并存,只有在透明、诚信的市场环境下和合理的制度安排下,投资者才敢于参与,反之则离之越远越好。