人民币汇率与美国经济

过去十年时间,中国的人民币基本上采取“钉住” (pegged)美元的汇率政策(1美元=8.27元)。随着中国经济总量的增长和贸易在全球的扩张,尤其在过去几年,中国逐渐跃为全球第三大贸易国,并且增长势头强劲。期间中国的“廉价”消费品涌进世界各国的超级市场,给西方的消费者带来了前所未有的实惠(直接的提高了消费者的本国货币购买力和实际收入),同时也造就了中国成为制造业大国。尤其是在过去几年石油价格高涨的情况下,中国的无所不在的“廉价”商品-尤其随着美元的贬值,使得西方人所担忧的通货膨胀得以大大缓解。但是西方政客(尤其是美国,日本等)对人民币的批评之声却不断加大,这是什么原因呢?

1、 有关汇率的历史事件

20世纪后期和进入21世纪以后, 中国的人民币正成为焦点,不仅在中国本土,而且在地球另一端的美国, 人民币也日益成为中美关系的一个重要争议焦点,它影响中美的经济、商业及政治关系。我们现在回顾一下历史上关于汇率的几个“事件” :

1、上世纪80年代,由于美国和日本之间的贸易赤字不断扩大,美日贸易摩擦日益加剧,1985年9月,在美国的策划下,美、日、英、法、西德密会于纽约广场饭店 (Plaza Hotel),签约降低美元对日元和欧洲货币的比价,史称"广场协议" (Plaza Accord)。之后10年,日元汇价逐渐从250日元兑1美元升值至1996年的87日元兑1美元。此后十年,日本经济停止了增长,美国经济却获得了持续增长。

2、2003年2月西方七国财长会议召开之际,当时的日本财务相盐川正十郎向其他六国提交了与1985年针对日元的"广场协议"类似的提案,以逼迫人民币升值。但最终该提案被否决。

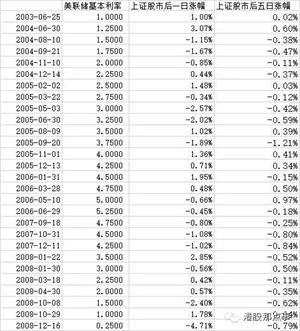

3、2005年早期,一些美国政客认为中国人民币被严重低估,使得中国的出口存在“不公”的价格优势。2005年初,美国民主党参议员查尔斯.舒默(Charles Schumer)和共和党参议员林赛.格雷厄姆(Lindsey Graham)提出一条议案,要求中国人民币升值27.5%,否则威胁对中国进口货物加征27.5%的惩罚性关税。参议院财政委员会原拟于2005年6月23日举行关于人民币问题听证 (后来经过格林斯潘及美国财长斯诺出面作证调解,国会听政推迟到2005年底)。但是人民币汇率问题一直是各国、尤其是西方国家(美国、日本等)所争论不休的“问题”。

4、中国人民银行2005年7月21日出其不意地发布(2005〕第16号公告,即“中国人民银行关于完善人民币汇率形成机制改革的公告”,公告主要内容如下:为建立和完善我国社会主义市场经济体制,充分发挥市场在资源配置中的基础性作用,建立健全以市场供求为基础的、有管理的浮动汇率制度。自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。

2、 人民币汇率问题的背景

其实,任何头脑清醒的人都知道,如何判断人民币是否被低估本身是一件莫须有的“事实”,加上如何界定人民币被低估程度(如上的27.5%)更是一个未知数。那么到底是什么原因导致美国对中国的人民币挥起大棒,而且提出27.5%这样一个精确的难以置信的数字,似乎有不达目的誓不罢休的架势呢?其实仔细观察形式,我们可以发现其中主要的主观和客观原因不外乎以下几点:

1) 金融因素。人们认为人民币被低估是基于三个主要的硬指标:

(1) 中国的贸易及经常项目顺差(2004年贸易顺差590亿美元,经常性项目顺差687亿美元);美国的巨额贸易逆差近1/4来自中国,预计2005年中美贸易逆差将达到2000亿美元;

(2) 随着美元的新一轮自2002年开始的对主要货币的贬值(欧元,日元等),人民币的钉住政策使得人民币的贸易加权汇率也在下跌,使得出口竞争力加强(见下图表欧元兑美元汇率:欧元自2002年初跌入谷底后一路攀升至2004年底的高峰);同时使得美国的通过美元贬值增加出口竞争力,从而减少贸易赤字的努力大大折扣。根据中国商务部的“国别贸易报告(总第30期)美国(2005年第3期)”(2005年10月21日),2005年上半年,美国货物贸易规模达到12381亿美元,同比增长12.6%。其中,出口4446.7亿美元,进口7934.6亿美元,分别增长10.4%和13.8%。贸易逆差3487.9亿美元,增长18.5%;逆差主要来自中国(占25.8%)、日本(11.9%)、加拿大(9.3%)、墨西哥(7%)和德国(7%)等主要贸易伙伴。

(3)中国的近年积累的巨额外汇储备(2005年9月份达到7690亿美元)。

图 1.1: 欧元兑美元汇率(2001 到 2005年10月) (Euro/USD)

图 1.2: 美元兑日元汇率(2001 到 2005年10月) (USD/JPY)

关于27.5%的来源。其实这个数字只是一个基于现有各种模式“计算”出的对于所谓人民币低估程度的简单综合平均(既40%和15%)。上述提出议案者只是把所知道的两个数字相加平均,从而得到27.5%。现列举几种模式及其对于人民币“低估”幅度的结果:

(1)购买力平价(PPP)理论:根据英国“经济学家”杂志(Economist) 最近的“巨无霸汉堡”货币指数(Big Mac index),人民币低估59%。如果根据实际的贸易状况作更深入复杂的购买力平价(PPP)计算,发现人民币低估幅度为40%。

(2)基本均衡汇率模式(FEER): 根据法国政府下属的“社会展望和国际信息研究中心” (CEPII)今年早些公布的两位经济学家(Virginie Coudert和Cécile Couharde)的研究数字表明:假设中国经常性贸易赤字保持为GDP的1.5%,则人民币对美元低估44%。

(3)位于美国华盛顿的国际经济研究所(IIE)的经济学家高士登(Morris Goldstein)的研究结果认为人民币低估15%到25%。

(4)行为均衡汇率模式(BEER):摩根士丹利首席货币经济师任永力(Stephen Jen)根据此模式得出结论:人民币(对美元)被低估7%;而高盛(Goldman Sachs)公司根据此方法得出人民币(对美元)被低估10%的结论。

其实经济学的诸多模式是一种理想化、简单化的分析工具,它忽略和简化了很多的内生的及外生的变量,甚至有些经济学原理还是基于一些心理假设,所以在人民币问题上要真正的严格界定其“合理”的价值,其实是一件非常困难的事。

2)政治因素。美国、日本的国内问题,使得外汇问题变成与中国进行讨价还价的有力武器。由于国内的经济压力使得美国、欧洲等国内的经济增长缓慢、失业率上升、政治问题、恐怖主义问题等使得政客们在无法在本国内寻找良方的情况下开始将中国看作为一个替罪羊,并且其具有蒙蔽性-因为其大部分老百姓看不到中国的真实情况,只是人云亦云。

3)地缘政治及平衡。前苏联的瓦解以及东欧国家的转型,使得美国一时成为“名副其实”的超级大国,同时中国、印度等国家的快速崛起使得地区间的经济、政治和军事力量的对比发生了很大的变化。美国及其利益集团发现尤其在2001年的“9·11”灾难之后,要维持其军事、政治和经济的垄断地位愈发艰难。美国陷入更加自我保护和自我中心的意识形态,其特点是崇拜武力和强权,奉行我行我素的单边主义。稍有挫折,必是他人之过,在对中国的贸易赤字上,美国也是如此。利用人民币问题强迫中国进行不利于中国的改革和让步从而抑制中国的发展和强大,从而使得美国及其盟国在亚太维持其独断的地位,这符合美国的利益。而美国利益的根本体现在经济利益上,包括贸易利益、投资利益、对资源(如石油)的垄断等等。

4)全球一体化的必然反应。过去半个实际以来,西方世界经历了一个特殊的发展拐点:经济增长减缓甚至停滞不前,产业迁移海外,金融市场开始动荡,失业率上升,政治庸俗化,公司治理短期利益化(甚至不惜欺诈以获得高股价),石油价格动荡,全球资源短缺,等等。同时全球化的浪潮如排山倒海之势。从经济、贸易、投资、文化、金融、交通、语言等各个角落和领域在信息技术的奇迹发展状态下把世界紧紧地捆在一起-一损俱损,一荣俱荣。在此期间,以中国、印度、巴西等为代表的新型经济体逐渐崛起,自我发展,很快成为西方国家的威胁。从表面上看,这些新型国家的兴起得意于全球化,得意于西方经济的佑佐,其实不然。这是一种世界发展的需要和必然,是一种矫正,是对传统的西方资本经济的自我利益中心和少数股东绝对利益至上的公司治理观念的冲击。

在一个经济全球化的时代,汇率问题只是一个抗争的武器,它是既得利益者和后来利益者之间的较量的手段。因为在过去的以资本为中心的资本模式中,资本表面上看来取得了辉煌的成就,体现在现代化的制造业、金融业、信息技术产业,等等。但是不可否认过去资本模式的发展是基于以下几点:

(1)忽视了发展中国家的利益;

(2)通过经济、政治和其他优势对贫困国家和地区进行不公平的掠夺;

(3)发达国家利用政治、经济和技术优势制定利己的国际游戏规则;

(4)利用政治等优势对资源的廉价获取;

(5)通过对本国弱小群体的侵略和剥削;

(6)通过各种方式对大众利益进行不断地掠夺。

全球化的浪潮使得原来各自为政理所当然的利益重新面临挑战,其利益格局重新评估,既得利益者不再视其利益为理所当然,而那些被客观条件和历史剥夺了权益的群体开始觉醒,追求自己的利益。从而产生了利益冲突,资源不合理分配,从而导致资源冲突,最终使得人们意识到只有在全球范围内履行公平、合理、合法的原则,在政治上平等地分享和使用资源,冲突才能从根本上得以化解。

2、美国经济与石油价格

当今世界有两种价格对国际经济秩序有着越来越显著的影响。首先是货币的价格(表现为汇率和利率),其次是石油价格。石油价格一直以美元计算,美元的升贬决定石油出口国的收益。过去四年,美元对主要西方货币(如欧元)一路下滑,同时石油的价格也是一路飙升。在低通胀和低利率时代,石油的价格上升无形中起到抑制投资和过热的经济的作用,使得利率-汇率-石油价格形成有效的“三角稳定结构”。

自20世纪70年代初,世界经济经历了四次大的石油危机,每一次危机都伴随着石油价格的剧烈浮动并上升,而石油价格的上升又导致下游石油化工产品的价格上扬,最终使得生产资料价格和消费品价格上升(尽管中间有一个滞后期),结果引起通货膨胀。石油作为一个最基本的能源资源对世界经济有着深远的影响。这里作者探讨一下石油价格与美国经济的表现之间的关联。

回首过去35年,石油名义价格从70年代初的3美元一桶到目前的60~70元每桶,这是伴随着经济的巨大起伏和能源消费国的不断自我调整的过程。现简单回顾一下石油价格:

第一次石油危机(1973~1974年):1973年10月爆发第四次中东战争(埃及和叙利亚对以色列),欧佩克国家为制裁西方,联手削减石油出口量,石油价格从每桶3美元上涨到每桶12美元。

第二次石油危机是1979年,伊朗精神领袖霍梅尼领导的伊斯兰革命成功,霍梅尼上台为报复美国支持伊朗前国王,宣布石油禁运,油价从每桶15美元上涨至35美元,引起全球经济衰退。

第三次石油危机是1990年海湾战争(美国对伊拉克)爆发,国际市场原油价格在3个月时间内从每桶14美元上涨到40美元。由于战争很快结束,这次油价暴涨对全球经济的冲击要小得多。

第四次石油危机:自从世界进入21世纪后,石油价格犹如脱缰的野马,一路飙升,从2000~2001年的每桶20美元左右上升到2005年的60~70美元每桶,石油价格翻了三倍。

过去这三次石油危机带来的油价暴涨都和战争有关,主要是供应出现不稳,OPEC国家联手控制产量、限产造成短期石油供应短缺,引起油价暴涨,而实际的石油储量及开采能力都是供大于求的。但是第四次石油危机主要原因是由全球经济增长引起石油需求上升(尤其是中国、印度),加上基金炒作和中东地区的政治前途等问题,使得油价步步攀高,并且在高位振荡,使得世界期望的油价回复到30~40美元每桶的愿望变得遥遥无期,并且下一步的油价走向亦难以预料。

本文花了很多篇幅讨论石油,因为石油是最基本的人类享用资源之一,石油价格的走向与经济学家最关心的一个问题-通货膨胀息息相关。以下是美国能源部的能源信息管理局发布的过去30年的油价(名义价格)(见图2.1)以及油价和通货膨胀负的关系(见图2.2)。

图2.1:世界名义油价年表(1970~2005)

(World Nominal Oil Price Chronology: 1970-2005)

资料来源:美国能源部能源信息管理局 (Energy information administration)

图2.2: 世界油价(CPI调整,以98年美元购买力计)和美国通货膨胀(CPI)的走向

(资料来源:美国能源部能源信息管理局)

图2.3: 通胀调整后的油价年表(1946~2005)(根据2005年7月美元购买力)

资料来源: 美国伊利诺斯石油和汽油协会(Illinois Oil & Gas Association)

图2.4: 美国CPI和GDP(实际)的变化趋势(资料来源:美国能源部能源信息管理局)

从以上若干图可以发现以下规律:

·世界油价的上升和通货膨胀具有基本一致的走向和趋势。

· CPI(消费价格指数)与油价的变动具有一定的“滞后”效应。

· 图2.3油价系经过通货膨胀调整(扣除了通货膨胀因素)的油价-等同于1998年的美元价值(购买力)。

· 通货膨胀调整后的油价与CPI几乎呈一致走向。第一次石油危机70年代初期

时候油价从10美元左右上涨到35美元左右,同期CPI从3%上升至12%;第二次石油危机(70年代后期至80年代初),CPI从大约6%上升至14%;此后CPI一直在4%左右,直到1990年海湾战争爆发使油价从20美元左右上升至35美元左右,同时CPI从4%上升至6%左右。

· 名义油价自上世纪90年代到2005年的持续上升伴随着持续走低的通货膨胀率,

一方面名义油价从20美元(1990年)一路超越30、40、50直至60美元(2005年)每桶,但是CPI却从6%(1990年)左右一路下降到2%左右(2000年)。

· 通货膨胀率与实际GDP的增长呈反向趋势,即高CPI会伴随着低的经济增长(比

如在1974~75年,CPI高达10~12%,实际经济增长只有0%甚至负增长;1980年,CPI高达14%,经济出现负增长;进入90年代后,CPI从6%左右回落到2%左右,经济恢复增长,升值高达4~5%。

过去3次石油涨价危机都带来了剧烈的通货膨胀并引起经济增长下滑,列举如下:

(1)第一次石油危机(1973~74年):CPI高达12%,实际GDP增长一度达到

-2%。

(2)第二次石油危机(1979~1980):CPI高达14%,经济增长一路下滑,一

度达到-1%左右。

(3)第三次石油危机(1990~91年):CPI高达7%左右,经济出现负增长,一

度达到-1%左右。

但是本世纪开始的第四次石油危机,石油价格在过去3年翻了三倍(无论是名义价格还是CPI调整价格),油价于2005年一度突破70美元每桶,并且一直在60美元左右徘徊,在当时美国的经济增长依旧并且CPI水平保持在较低的水平。列举如下:

(1) 经济增长:美国2005年三季度GDP增长为3.6%,预计2005全年为3.5%、2006年为3.2%。(根据英国“经济学家”周刊)

(2)美国2005年9月的CPI为4.7% (2004年9月为2.5%), 预计2005年全年为

3.2%、2006年为3.0%。(根据英国“经济学家”周刊)

3、人民币汇率与美国经济

到底是什么原因使得美国经济在前三次石油危机中都伴随着高通胀和下滑的GDP险度难关,而在第四次石油危机中却表现优越、在西方经济中一支独秀呢?作者分析认为主要由如下主要三个原因使得美国经济能够在9.11以后的石油涨价危机中依然表现良好,当然其他原因也会不同程度的影响:

1) 人民币的钉住美元汇率政策

众所周知,美元自从2001年以来对西方主要货币(欧元、日元)不断贬值,贬值幅度高达20~30%,由于人民币钉住美元,使得一向价格低廉的中国产品相对于欧洲和日本的产品显得更加低廉,一方面使得美国消费者能够享受大量物美价廉的中国产品,同时缓冲了由于石油价格剧烈上升和货币贬值带来的通胀压力。当然其它亚洲国家也在以不同规模不断向美国输出廉价商品,同时亚洲国家大多采取钉住美元的汇率机制(所谓的“布雷顿森林体系的复兴”)。根据瑞士联合银行(UBS)的资料,美国2004年的贸易赤字占GDP比率大约为5.5%(其中大约1.4个百分点来自中国,0.9个百分点来自于其它亚洲国家,其余3.2个百分点来自于亚洲以外的地区,见图3.1)。同时美国的联邦基金利率达到过去46年历史上最低点1%(2004年6月以前),在自从2004年6月以后美联储开始缓缓提高联邦基金利率。低利率使得美国消费者能够保持较高的消费能力,同时使得大量的货币涌入美国的房地产业,从而推动美国经济的有力增长。同时根据中国商务部的统计,2005年上半年,美国货物贸易规模达到12381亿美元,同比增长12.6%。其中,出口4446.7亿美元,进口7934.6亿美元,分别增长10.4%和13.8%。贸易逆差3487.9亿美元,增长18.5%;逆差主要来自中国(占25.8%)、日本(11.9%)、加拿大(9.3%)、墨西哥(7%)和德国(7%)等主要贸易伙伴。尽管2005年上半年中美贸易额只有1283亿美元,但是中国却是美国最大的贸易逆差来源,可见中国的大量的廉价产品支撑美国的消费价格,这是一个不争的事实,这也是美国在遭遇双重赤字危机的窘况中首先拿中国是问的一个客观理由。

图3.1: 世界各地对美国贸易赤字占美国GDP比率

(资料来源:经济学家杂志,数字来源:瑞士联合银行 UBS)

2) 美国经济对能源的依赖度不断降低

如下图3.2显示美国名义GDP中的能源消耗的比重:从1970年的8%上升到80年代初的14%左右,然后下降到95年的7%左右。其中石油消耗占名义GDP的比重从1970年的4%上升到80年代初的8%左右,然后逐步下降到1995年的3.2%,这也是最近的石油价格波动为何对经济的冲击较小的原因。显而易见,由于技术的改进和不断革新,工业社会学会了提高了石油的使用效率,使得GDP中石油成分的含量不断降低,尽管石油的价格不断上升。根据图2.3可以发现,通货膨胀调整后油价的历史最高点处于20世纪80年代初,从此以后经济中的能源和石油消耗稳步下降,90年的第一次海湾战争导致的油价上升是的能源消耗略呈抬头之势,但是很快又开始逐步下降。

图3.2: 美国经济能源消耗比重(资料来源:美国能源部能源信息管理局)

3)劳动力成本和生产率

人民币的钉住美元汇率使得廉价的“中国制造”对美国的劳动力形成竞争压力,“迫使”美国的劳动力提高生产率,同时对工资福利的上调也形成了瓶颈,这也遏制了物价的上升。

由于人民币跟着美元贬值(通过钉住),使得中国出口竞争力加强,经常项目盈余不断转化成不断上升的外汇储备,而大量的中国的外汇储备又被投资购买美国债券,为美国的消费和投资提供了融资支持,并帮助填补其巨大的贸易赤字。

4、 结论:人民币汇率与美国经济表现

综上所述,石油价格的波动在过去半个世纪是导致美国经济起伏的一个重要的直接的原因,主要体现在通货膨胀的上升和经济增长的下滑和停滞不前。第一次(1973~1974)和第二次(1979~1980)石油危机中,通胀和GDP下滑特别显著,从第三次(1990~1991)开始石油价格的波动对经济的冲击后果相对减弱,最近的(2001~目前)石油价格剧烈上涨对经济的冲击明显减弱。其中原因是多方面的,最重要的原因是美元一路贬值同时人民币钉住美元而导致更加廉价的中国商品进入美国,遏制了应该到来的通货膨胀和经济下滑。同时由于美元的对内和对外贬值,石油价格实际上升幅度低于名义上升幅度。另外由于人们在过去的石油危机中吸取教训,利用了多能源渠道和提高能源使用效率,从而逐渐减少经济对石油和能源的依赖度。

人民币对美元的升值未必能够根本改善美国的贸易赤字状况,因为中国的低成本制造(包括源源不断的廉价劳动力供应)已经进入一个成熟的时期并不断得到改善;中国2005年7月21日之后的出口依然强劲,2005年8、9和10月的出口同比增长分别为33.2%、25.9%和29.7%。即使美国的来自中国的进口减少,来自其它低成本亚洲、南美等国家的商品也会不断填补中国商品减少的空白。

如果人民币如美国所要求大幅升值(20~30%),其理论上的可能后果将是导致或加剧美国国内的物价上升和中国贸易盈余下降。首先,美国的物价加剧上升将导致利率不断上升,结果是美国经济的两大支柱消费和房地产的不振,甚至导致房地产的泡沫破裂。根据英国“经济学家”周刊,2005年第三季度美国房屋价格高估程度大约为19%,过去八年美国的房屋价格上升了85%,其中一个原因就是美国过去几年的极低的利率-美联储自2001年5月开始一路13次下调联邦基准利率,从6%到1%-过去46年的最低点。其次,中国贸易盈余下降将导致中国减持或抛出美元资产(债券等)从而使其市场利率进一步上扬,结果是居民消费下降和房地产危机,最终有可能导致美国经济的下滑,因为美国经济的两大支柱-个人消费和房地产遭受挫折。而美国的巨额财政赤字使其很难通过宽松的财政政策(减税、政府投资)来刺激经济的发展。根据中国日报2005年7月25日转引“落杉矶时报”的一篇文章(http://www.chinadaily.com.cn/english/doc/2005-07/25/content_463124.htm)援引美银证券(Banc of America Securities)国债策略师杰拉德.卢卡斯 (Gerald Lucas)说:中国的7110亿美元外汇储备的大约2/3系美元有价证券,包括国库券、政府机构债券和公司债券。可见中国持有的美元资产的变动将足够使得美国的证券市场发生巨大的变化。

可见,中国和美国的经济已经形成一种你中有我、我中有你的关系,并且在一个全球化的经济舞台里受诸多因素影响,很难寻求到单一的、一劳永逸的解决方法。