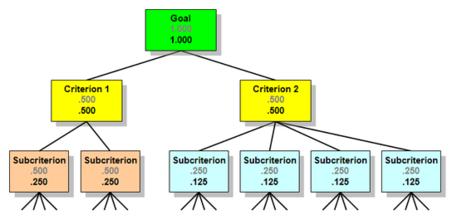

一、基金投资组合递阶层次结构的确定

首先,对于任何一个基金投资组合来说,其评判的标准是收益与风险的大小。基金投资组合的目标层确定与基金宗旨、基金管理人的收益与风险偏好有很大关系。

其次,影响收益和风险的因素从以下五个方面考虑:政策因素(包括政治因素)、利率因素、市场因素、企业因素和管理因素。 下面逐个进行评点。 1.政策因素:在国民经济运行中,根据经济的实际变化和中长期目标,并且针对市场出现的新问题、新情况,政府会出台一些相关的政策,包括国际国内的经济政策等。另外,一国的政治动向以及对整个投资结构都有影响的制度、消息等因素也包括在此类。 2.利率因素:指市场利率的变化情况。金融市场利率波动会导致证券市场价格和收益率的波动。利率变化直接影响国债价格和收益率,影响企业的融资成本和利润,影响股票价格的升降。而基金投资于国债和股票,其收益水平会受到利率变化的影响。 3.市场因素:主要指风险资产部分由市场供求关系导致的变化因素。包括一国的经济周期风险因素、购买力风险因素、市场缺陷风险因素、流动性风险因素等。其中经济周期风险因素指一国的经济常有着其自身的经济周期变化因素,表现为经济的繁荣、衰退、调整、停滞等各个不同的阶段时期。基金所投资的国债和上市公司股票收益水平会随经济发展的周期性而变化,从而产生了投资风险。而购买力风险是由于基金的收益主要通过现金的形式来分配,而现金在发生通货膨胀时会产生购买力下降的现象,从而使基金的实际收益下降。市场缺陷风险是指由于市场发育的不成熟性所导致的风险。在我国主要表现为相关的法律规章不完善、不健全,投资者本身不成熟,政府干预过多等现象。流动性因素对基金投资者而言,表现为投资于基金时有可能发生资金难以"变现"脱手的流动性风险。而对于基金投资组合来说,则表现为所投资的股票难以变现而导致收益减少或无法兑现的情况。 4.企业因素:指基金投资组合中所选择某一企业股票、债券的收益率变化的风险。收益率集中反映了上市公司行业发展状况及受经济环境、市场因素的影响程度、企业经营决策、企业财务管理水平、企业人员素质等。如果基金所投资的上市公司经营不善,其每股盈余会下降,从而基金收益就会下降。 5.管理因素:指基金运作中由于基金管理人的主观原因,会影响其对相关信息和经济形势、证券市场价格走势的判断;从而影响基金投资组合收益水平。基金管理人制度、投资战略管理水平、职业道德风险均可影响投资组合的收益与风险。 基金投资组合包括基于投资计划的各种金融资产组合状态。指风险资产与非风险资产的比例。对于证券投资基金,投资组合主要指现金、股票、债券三种资产的投资比例。 下面尝试构建基金投资组合的AHP层次结构。二、判断矩阵以及权重的确定

可根据各元素的相对重要性来确定判断矩阵以及权重的计算。

1.准则层权重的确定。 基金的宗旨基本上已经确定了该层收益率和风险的权重。稳健型基金的投资组合更偏重于业绩稳定的绩优股,其偏好收益、厌恶风险;而成长性基金的投资组合是偏重于业绩有可能大幅提高的股票,其面对的风险相对大一些。 2.子准则层权重的确定首先需要分别在收益和风险两个准则下进行子准则层中两两元素相对重要性的比较,得出两个判断矩阵后,再计算出这一层的相对权重。比较的基础应该是基金的类型、以往的实际情况、前景预测等。 3.方案层权重的确定首先需要确定的是各方案在子准则层下两两重要性的比较。比如在企业因素下,显然投资组合中业绩优良、规范性好、前景好的股票所占比例大的组合相对重要性小。在利率因素下,则非风险资产所占比例小的组合相对重要性小。然后可通过对所形成的判断矩阵的计算以及上一层的权重得出各方案在一定基础目标下的优劣排序。 4.关于判断矩阵的确定按所建的层次结构模型,决策者可以给出各层因素之间的两两比较的判断矩阵。其他的判断矩阵可依此类推。

判断矩阵有以下特点:

(1) aii=1 (2) aij=1/aji (3) aij=aik/ajk

为了量化比较矩阵,可引入标度如下:

然后,进行层次单排序,并进行检验。一般采用方根法,计算各判断矩阵的最大特征值和特征向量,然后检验其一致性。否则,重新进行两两比较判断。若通过了一致性检验,则可得出自己的结论。

至此,基金投资组合的选择与评价就有章可循了。(摘自个人论文)

说明:文章为原创,如需引用或转载本文,请注明作者姓名以及个人博客主页地址:http://chenhonginvest.aihuau.com。