1、提高邮政金融效益管理的思想认识。加强和改进邮政金融的效益管理,是提高邮政金融效益的现实需要,是增强邮政金融可持续竞争力和可持续高速发展力的客观需要,深化邮政金融体制改革的必要前提和内在要求。邮政金融经营单位应当实现“两个转换”,一是经营理念转换,从以往的行政性配置运用邮政储蓄资金、依赖于央行高额转存利率盈利的经营理念,转换到市场化运作邮政储蓄资金、依靠市场化运作盈利的经营理念上来;二是经营重心转换,从以往的单纯以吸收邮政储蓄资金为经营重心,转换到吸收邮政储蓄资金与市场化运作邮政储蓄资金并重上来。

2、优化经营定位,改善营销机制。应当进一步强化“三大产品”(储蓄负债、金融资产、中间业务)一起抓、“三大市场”(农村市场、城区市场、城郊市场)分层抓。要切实培育和壮大邮政储蓄增长极。首先,保持乡镇和农村巨大的传统邮政储蓄、邮政汇兑业务市场优势。我国邮政储蓄、邮政汇兑数量的巨大市场在乡镇和农村。其次,大力开拓基础设施建设项目打工者、城市大企业打工者邮政储蓄、邮政汇兑市场。再次,重点突破养老保险金、待业保险金等发放支付的邮政储蓄、邮政汇兑和中间业务市畅通。又次,积极挖掘和竞争个体私营经济等邮政储蓄、汇兑结算大客户。最后,要大力竞争城区中高级管理人员、中高级技术人员、国家公务员等邮政储蓄、邮政汇兑结算高端客户。从而,形成我国多层次、多元化目标的邮政储蓄、邮政汇兑和中间业务市场格局。同时,要积极调整和改善营销机制。一是要利用邮电行业的技术优势和人才优势,依托邮政集传递实物流、货币流、信息流三位一体的通信网络优势,构造强竞争力的邮政储蓄高效营销组织体系、网络体系、技术体系和激励体系。二是要吸取我国国有商业银行和邮政储蓄以往粗放经营模式的教训,在资产质量不断优化的同时扩大业务范围和经营规模,要加大集约经营改革力度,坚决撤并经营亏损大、潜在风险高而改进发展前景暗淡的邮政储蓄网点,以实现发展、效益、安全三者之间的和谐统一。三是要抓住城区和乡村两条主线,强化科技、营业网点和营销队伍三个支撑力量,全面加大邮政储蓄、邮政汇兑和中间业务产品的营销工作力度。乡村营销上,要在抓好邮政储蓄业务发展的同时,进一步把外出务工汇兑作为一项重要业务来抓实抓好。要有计划、有组织、有针对性地对用工单位和外来务工人员尤其是管理人员提供业务咨询和优质服务,加强邮政汇兑尤其是电子汇兑业务知识的宣传,不断培植汇兑及转储业务资金来源。在城区营销上,要以基础设施建设项目、大企业和第三产业的打工者为主线,以储蓄、电汇、电子汇兑为主要工具,抓好打工收入的储蓄、汇款服务市场;以社会保障机构为主线,以储蓄、代发工资、信汇、电汇为主要工具,抓好养老金、待业保险金的储蓄、中间业务、汇款服务市场;以个体私营经济户为主线,以电子汇兑、绿卡为工具,抓好商品交易资金的支付汇款、储蓄服务市场;以中高级管理人员、中高级技术人员、国家公务员为主线,以绿卡、网上汇兑为主要工具,抓好高端客户资金往来的支付汇款、储蓄服务。四是要进一步完善考核激励机制,以进一步激发广大邮政储蓄人员尤其是客户经理的市场营销潜能。3、构建邮政储蓄资金营运规则体系。一是邮政储蓄资金营运的层次结构规则。明确规定各级机构的邮政储蓄资金营运侧重点和权限。例如,规定购买金融机构发行的金融债券、购买国债、购买部分信用等级高的大企业发行的债券、委托国家政策性银行(如国家开发银行、进出口银行)运用资金、购买证券投资基金的业务经营权集中在邮政储汇总公司;向金融机构拆出资金、委托商业银行发放贷款的业务经营权为邮政储汇国家总公司、省级分公司;邮政储蓄地级支公司在条件成熟时,经分公司授权可以发放小额存单质押贷款。二是邮政储蓄资金运用结构的基本规定。明确规定邮政储蓄资金运用于备付金、购买各种债券、购买证券投资基金、转存人民银行资金、发放小额存单质押贷款、委托商业银行和政策性银行发放贷款、向金融机构拆出资金的基本构成比例。三是邮政储蓄资金运用的审批程序。风险和效益识别主要受制于审查部门对每个资产关键潜在风险和综合效益的预测、监视、识别的能力,因此邮政储蓄资金运用配置必须建立一套合理化和标准化的审批流程,以实现邮政储蓄资金运用配置审批过程在一定程度上的硬控制。四是邮政储蓄资金运用的具体操作规程,确保邮政储蓄资金运用配置的具体操作行为的标准化、理性化、有序化和规范化。4、调整网点人员配置,提升经营要素的投入产出率。对原有储蓄网点进行重布局整合,将地处偏僻、客流量少、储源不足、效益低下的机构网点进行重新布局整合,对低效益邮政储蓄网点进行撤并、搬迁、改造,有计划、有组织、有步骤地精减哪些亏损网点、低效且无发展潜力网点,将人力、物力和财力等经营资源移位到储蓄资源丰富、中间业务市场广阔的城市区域,努力做大做强城区网点,不断提升经营效益。5、加强和改进金融财务管理。一是改进内部资金管理。大力压缩无效、低效资金占用,根据实际情况对各网点下达库存限额,充分挖掘资金潜力,精打细算,勤缴勤调,最大限度减少无效、低效资金占用。加强系统资金调控,灵活资金调度,做到了勤算帐、细算帐、勤调拨,合理摆布存放同业的备付资金,提高资金使用效益。二是实行邮政储蓄业务与邮政业务的财务分开核算,准确测算邮政业务的亏损程度。三是要严格财务管理。抓紧收入管理不能漏,重点是增加拆借利息收入、债券投资利息收入、存放同业利息收入、中间业务收入;加强收入管理,各项收入不能跑、冒、滴、漏。管紧支出不能松,存款利息支出要同存款规模和结构相匹配,严防虚假利息支出。控制费用支出不能松,费用要体现在为业务服务,装修改造等基建项目能否实现招投标制和项目管理责任制。四是建立分层次经营效益目标管理责任制,对各级邮政金融经营单位进行经营效益目标考核,并将考核结果与各级邮政金融经营单位及其人员的经济利益分配直接高度挂钩,促进各级邮政金融经营单位及其人员群策群力加强效益管理,千方百计提高经营效益。农村邮储银行发展建议 提升邮储金融经营效益的路径与政策建议

更多阅读

桂林传统小吃的传承与发展分析 桂林小吃

【内容摘要】地方小吃是地方饮食文化的重要组成部分,为了保护各地饮食文化的多样性,传承与发展本地的民族饮食文化,我们对桂林小吃的生存现状进行了分析,从规范制作流程与营销模式等方面进行创新,传承与发展桂林传统小吃以及相关饮食文

中国服饰美的变迁与发展 近代中国服饰变迁

中国服饰美的变迁与发展(原始时期)中国素享“衣冠王国”之美誉,服饰既是民族文化的重要组成部分,又是历史发展和社会时尚嬗替的标志之一。中国的衣冠服饰制度,大约是在夏商时期初见端倪,到了周代渐趋完善,并被纳入“礼治”范围。中国完整的

新媒体传播的发展趋势 创意传播管理(CCM)的趋势与变化

对广告业来讲,最不愿意承认的就是自己的服务性。但事实上,广告业就是服务业,而且不要把广告业变成简单的劳动密集型的服务业,而是变成真正的、通过智慧创造价值的服务业。在转变的过程中,广告业必须要创新。其实,现在对广告业来

提升员工责任心 企业员工责任心的建立与提升

责任心是指个人对自己和他人、对家庭和集体、对国家和社会所负责任的认识、情感和信念,以及与之相应的遵守规范、承担责任和履行义务的自觉态度。具有责任心的员工,会认识到自己的工作在企业中具有重要作用,把实现企业的目标与自己的

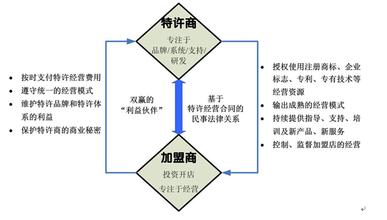

企业经营现状分析 分析特许经营培训的现状与发展

1 特许经营及其培训的内涵 特许经营是指通过签订合同,特许人将有权授予他人使用的商标、商号、经营模式等经营资源,授予受许人使用;受许人按照合同约定在统一经营体系下从事经营活动,并向特许人支付特许经营费。 特许