2006年5月3日,由全球最大的会计师事务所之一安永全球(Ernst & Young Global)总部发出的《不良贷款报告》称,中国银行业的潜在不良贷款总额高达9110亿美元(折合7万多亿人民币),而其中,四大国有商业银行贡献了约3580亿美元(折合人民币近3万亿)。这一数据较中国官方披露的高出一倍,意味着中国银行业的坏账问题仍在不断恶化。

对此报告,中国人民银行迅速回应,5月11日以《严正驳斥境外个别机构扭曲中国银行业资产质量的论调》为题发表声明,认为安永这份所谓的研究报告不仅严重扭曲了中国银行业资产质量现状,而且与它对中国多家金融机构的审计结论严重不符,“结论荒唐,令人不解”。

在遭到央行的严正驳斥后,安永全球昨日宣布收回两周前发布的《不良贷款报告》,并承认其中关于中国银行业不良贷款的数额估计“没有根据,是个错误”。安永公关部经理Annesa Leung昨日表示,报告错将第三方未经确认的预测误认为历史数据加以引用,以至在自相矛盾的数据上得出了错误的结论。他透露,安永目前正在修正报告中关于中国的部分,并将在错误数据更正后重新发布该报告。安永还发表了一份道歉声明,称“对该报告所传达的所有误导性观点表示真诚的歉意”。

根据有关监管部门公布的最新权威数据,截至2005年年底,中国银行、中国建设银行、中国工商银行和交通银行的不良贷款率分别为5.41%、3.84%、4.69%和2.37%,并且提足了相应的风险拨备。这些数据均是经过国际权威会计师事务所按照国际会计准则严格审计的。

截至2005年末,中国农业银行资产总额已达47710.19亿元,同比增加7572.49亿元;本外币各项存款余额40368.54亿元,比上年增加5453.05亿元,增幅15.62%;本外币各项贷款余额28292.91亿元,比上年增加2392.19亿元,同比少增824.6亿元。

从年报披露的其它数据看,农行2005年实现经营利润424.83亿元,同比增加105.09亿元,增幅达32.84%;实现税前利润78.78亿元,消化历史包袱346.05亿元;资产利润率0.89%。另外,当年净利润10.44亿元人民币,较2004年20.03亿元大幅下跌48%。

高额不良贷款仍然是农行的一块“心病”。2005年年报摘要显示,农行不良贷款额超过了7400亿人民币,占到同期四大国有商业银行不良贷款余额10725亿元的69.0%,与整个商业银行系统相比,这一比例仍然高于50%。

按贷款五级分类标准,截至2005年底,中国农业银行不良贷款占比高达26.17%,比上年下降了0.56个百分点。与此同时,国有商业银行不良贷款余额比2005年初减少5026.1亿元,不良贷款率10.5%,比年初下降5.1个百分点。

由此可见,无论是不良贷款的消化的速度和数量,农行都远远落在其他三大行后面。农行消化历史包袱的速度过于缓慢。如果按此速度继续,消化完全部不良贷款可能需要几十年的时间,这显然为当前银行业改革不容许。

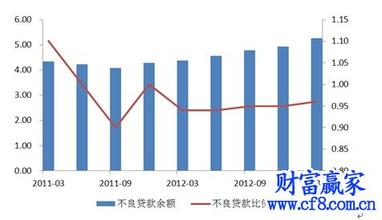

截至2005年末,我国股份制商业银行不良贷款余额已经从2001年末的2035亿元下降到目前的1471亿元;同期不良贷款比例从16.62%下降到4.22%,实现了不良贷款比例每年下降3个百分点的目标。近年来,在银监会的持续监管下,我国股份制商业银行贷款质量持续好转,不良贷款比例平均保持在5%以下。

据统计,2005年,112家城市商业银行账面利润首次突破100亿元,达到120多亿元,同比增加33亿元,增幅超过38%;资产总额首次突破两万亿元,达到20366亿元,同比增加3200亿元,增幅达到19%;所有者权益达到826亿元,同比增长43%。

截至2005年末,全国城市商业银行不良贷款余额为841亿元,比2005年初减少217亿元;我国城市商业银行不良贷款率2005年末首次降至一位数,一年下降近4个百分点,降至7.73%,比全国银行业不良贷款率平均水平还要低1.2个百分点。平均资本充足率达到5.13%,比2005年初提高3.82个百分点,资本充足率达到8%监管要求的城商行从2005年初的18家增至36家;平均拨备覆盖率达到23.7%,同比提高8.9个百分点,其中宁波、苏州等10家城商行的拨备覆盖率超过100%。

我国商业银行不良贷款率在去年首次降到一位数后,截至2006年第一季度,我国商业银行不良贷款继续保持“双降”,一季度境内商业银行(包括国有商业银行、股份制商业银行、农村商业银行和外资银行)不良贷款总额为13124.7亿元人民币,比年初下降137.6亿元,不良贷款率为8%,比年初下降0.6个百分点。

其中,国有商业银行不良贷款余额10588.2亿元,比年初减少135.2亿元,不良贷款率9.8%,比年初下降0.7个百分点,首次降为一位数。股份制商业银行不良贷款余额1480.2亿元,比年初增加7.4亿元,不良贷款率3.9%,比年初下降0.3个百分点。

2003年,党中央、国务院决定对国有独资商业银行实施股份制改造,先后批准了中国银行、中国建设银行和中国工商银行的股份制改革实施方案以及交通银行深化股份制改革的实施方案。

目前,交通银行、建设银行和中国银行已在香港成功发行上市,工行预计将在今年下半年在香港上市。

另外,中国农业银行正在不断进行内部改革,努力为股份制改造创造条件,五家大型股份制商业银行也已在国内上市,中国农村信用社的改革在降低不良贷款、转换经营机制、提高财务效益方面也取得了预期的成效。

股份制商业银行不良贷款清收压缩,主要是依靠自身力量,通过现金清收、贷款核销、以物抵债等市场化方式进行的。股份制商业银行在狠抓不良资产处置的同时,计提的贷款损失准备也不断增加,抵御风险的能力明显增强。截至2005年末,股份制商业银行贷款损失准备金余额已达898亿元,贷款准备金抵补率为80.29%,比年初提高14.19个百分点。部分股份制商业银行已按照国际标准足额提取贷款损失准备。从总体来看,我国股份制商业银行的改革发展已经走上良性发展的轨道。

银监会提醒各家机构关注信贷集中度风险。蒋定之认为,大客户组织结构复杂、关联性强、业务领域广,往往潜伏较大风险。各家银行应当开展差异化的产品和服务竞争,大力调整信贷结构,发展小企业贷款,银行分散风险,增强整个银行业体系的稳定性。

今后一个时期,银监会在继续督促股份制商业银行加强信贷管理和风险控制的同时,将重点抓好资产质量较差的银行的不良贷款处置问题。银监会积极鼓励和支持股份制商业银行通过改革、重组、引进境外战略投资者、资产证券化等市场化方式处置不良资产,争取在两年左右的时间内,使所有股份制商业银行的不良贷款比例降至5%以下。同时,银监会将按照“提高五级分类准确性—提足拨备—做实利润—资本充足率达标”的监管新模式,结合贷款质量偏离度、迁徙情况等现场检查手段,督促股份制商业银行不断提高贷款五级分类的准确性,始终把信贷资产质量作为银行风险监管的重中之重。